Gli ultimi 12 mesi hanno confermato e rafforzato la forte crescita dell’industria dell’equity crowdfunding. Ciò è quanto emerge dal quarto Report italiano sul Crowdinvesting appena presentato e realizzato dal Politecnico di Milano (disponibile su www.osservatoriocrowdinvesting.it).

Alla data del 30 giugno 2019, il valore cumulativo raccolto ha superato la soglia di € 82 milioni. Considerando che il valore cumulato un anno fa era meno della metà, la raccolta nell’ultimo periodo è stato quindi pari a € 49 milioni. I numeri risultano essere incoraggianti anche guardando al numero di campagne emesse: sono state finora 401, organizzate da 369 imprese diverse (vi sono diversi casi di round ulteriori organizzati dalle stesse aziende). Guardando alla distribuzione temporale si può notare un trend positivo nel numero di progetti rilasciati, come rappresentato in figura 1.

Figura 1 – Flusso temporale delle 401 campagne di equity crowdfunding in Italia

A conferma di ciò, il 2018 è stato un anno di grande crescita del mercato, con ben 143 collocamenti, quasi il doppio rispetto all’anno precedente. Il 2019 si avvia a battere il risultato, visto che nel solo primo semestre si sono già chiusi 88 collocamenti.

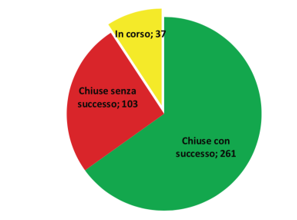

Per quanto riguarda il tasso di successo, esso continua a mantenersi elevato: nei primi 6 mesi del 2019 è pari al 75,0% (la media generale dell’intero campione dal 2014 è pari a 71,7%). Come illustrato in figura 2, fra tutte le campagne concluse finora, 261 risultano chiuse positivamente, 103 chiuse senza raggiungere il target minimo previsto (senza quindi alcuna raccolta) e 37 ancora in corso (molte delle quali hanno già raggiunto la soglia minima di successo).

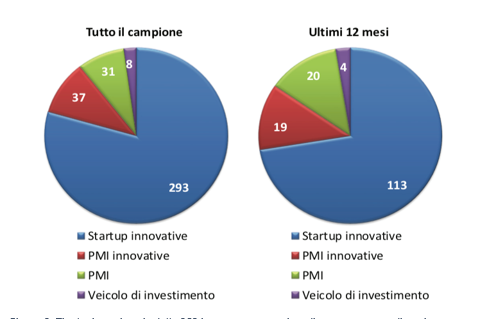

Fra le emittenti, le PMI (innovative e non) guadagnano spazio, ma il mercato è ancora dominato dalle startup innovative (72% dei casi nell’ultimo anno). In particolare, come si vede dalla Figura 3, le 369 emittenti campionate si suddividono fra: 293 startup innovative (pari al 79,4% del campione); 37 PMI innovative (pari al 10,0% del campione); 31 PMI (pari all’8,4% del campione), che hanno approfittato dell’estensione alle piccole e medie imprese dell’opportunità dell’equity crowdfunding, attuata dalla Legge di Stabilità per il 2017; 8 veicoli di investimento in startup innovative, PMI innovative o altre PMI.

Per quanto riguarda i portali, alla data del 30 giugno 2019s ne risultano autorizzati in Italia 35, ma un buon numero di questi non ha ancora pubblicato una singola campagna ed inoltre il numero è decisamente elevato sia rispetto alla dimensione assoluta del mercato, sia rispetto alla situazione in altri paesi europei. Guardando al numero di cumulativo di campagne pubblicate troviamo al primo posto Crowdfundme (79 campagne), seguito da Mamacrowd (71) e Opstart con (51). Concentrandosi solo agli ultimi 12 mesi passati la classifica cambia e sul podio abbiamo Mamacrowd (33), Crowdfundme (32) e Backtowork24 (23). Guardando alla classifica per capitale raccolto, al primo posto troviamo sempre Mamacrowd (sfiora € 22 milioni effettivi al 30/6/2019) seguita da Crowdfundme (vicina a € 15 milioni) e da Walliance (con € 11,1 milioni).

Dopo la campagna di raccolta, alcune aziende riescono a crescere in termini di fatturato e marginalità, ma altre rimangono al palo. Poche diventano profittevoli nell’immediato, pochissime riescono a ‘battere’ i target previsti nel business plan. Una novità registrata negli ultimi 12 mesi sono le prime exit, attraverso IPO o acquisizioni, ma anche i primi write-off, oltre a diversi secondi (e terzi) round di raccolta. Su questa base l’Italian Equity Crowdfunding Index ideato dal nostro Osservatorio calcola un apprezzamento complessivo teorico del valore di portafoglio investito pari al 9,43% alla data del 30 giugno 2019.