La crisi finanziaria ha posto al centro dell’attenzione la necessità di individuare indicatori di turbolenza finanziaria. A partire da gennaio 2020, www.finriskalert.it propone con cadenza mensile l’indicatore di Mahalanobis di turbolenza nei mercati finanziari a livello europeo e mondiale. L’indicatore, la cui pubblicazione è a cura di Antonello Avino e Gianni Pola, si è affermato sia nell’industria che nella accademia per la sua capacità di cogliere i momenti di tensione.

Tutti gli investimenti comportano un certo grado di rischio. Nella costruzione di portafoglio la diversificazione dei rischi gioca un ruolo fondamentale per evitare un’esposizione eccessiva a singole scommesse: concentrare il patrimonio su un unico mercato o strumento finanziario è rischioso nella misura in cui si rimane eccessivamente legati alle sorti di quest’ultimo. Al contrario, comporre un portafoglio diversificato consente di ridurre i rischi, dare più stabilità ai risultati e ampliare le opportunità di rendimento.

Generalmente gli investitori, al fine di diversificare la propria esposizione ed effettuare una efficiente ripartizione del proprio patrimonio, prendono in considerazione i livelli di correlazione che sussistono tra più mercati o classi di investimento. Normalmente, mercati diversi tendono a comportarsi in modo diverso a seconda del momento, risultando fra loro non correlati. Poiché è difficile riuscire a prevedere quale sarà quello vincente, investendo in classi differenti è possibile compensare l’eventuale andamento negativo di una componente con quello positivo di un’altra, e viceversa. Tuttavia, in genere, gli investitori non dovrebbero considerare solo le correlazioni osservate storicamente in media quando cercano di valutare i benefici della diversificazione, poiché le correlazioni medie tendono ad essere fuorvianti. Ad esempio, quando sia le azioni europee che quelle non europee producono rendimenti maggiori di una deviazione standard al di sopra delle proprie medie, la loro correlazione potrebbe risultare molto inferiore rispetto a quando entrambi i mercati producono rendimenti maggiori (in valore assoluto) di una deviazione standard al di sotto delle proprie medie. La differenza tra le correlazioni in queste due situazioni può spiegare perché così tanti investitori, fiduciosi nella diversificazione dei loro portafogli, hanno subito perdite importanti durante le crisi finanziarie passate. Tali perdite sarebbero state ridotte utilizzando misure che evidenziano come la relazione tra gli attivi rischiosi sia dipendente dal tempo, dunque un portafoglio può risultare ben diversificato in uno specifico scenario di mercato o risultare molto più concentrato in un altro contesto. In altre parole, la diversificazione di portafoglio dipende dalle condizioni di mercato e dalla costruzione di portafoglio ad opera del gestore.

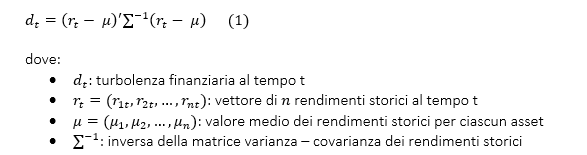

Un indicatore che permettere di catturare effetti di irregolarità dei prezzi di mercato è stato introdotto per la prima volta nel 1999 da Chow, Jacquier, Kritzman e Lowry che definirono il concetto di turbolenza finanziaria come una condizione in cui i prezzi degli asset presentano un comportamento inusuale rispetto a due elementi: movimenti estremi dei prezzi di mercato, cambiamenti nella struttura di correlazione dei rendimenti. Matematicamente, la turbolenza si basa su una misura proposta da Mahalanobis già nel 1927 per analizzare i caratteri del cranio al fine di determinare le distanze e le somiglianze tra le varie caste e tribù in India. Tale misura, conosciuta come distanza di Mahalanobis, consiste nel rilevare la distanza di una data osservazione da una media campionaria rispetto alla varianza del campione. Sulla base di questa idea, l’indicatore di turbolenza finanziaria è stato proposto sostituendo i rendimenti degli strumenti finanziari alle caratteristiche del cranio. In tal modo, è possibile determinare i momenti in cui i prezzi/indici di mercato si muovono in maniera inusuale misurando la distanza multivariata tra i rendimenti e i rispettivi rendimenti medi/attesi, nonché considerando i differenti pattern delle correlazioni tra i rendimenti. La misura statistica della turbolenza finanziaria o “indice di turbolenza” è formalmente definita come:

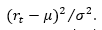

Supponiamo di osservare il rendimento di un asset r al tempo t. Un modo per valutare l’effetto della sua deviazione dall’andamento ordinario consiste nel relazionare la differenza quadrata tra il rendimento al tempo t e il rendimento atteso con la varianza associata al rendimento dell’asset:

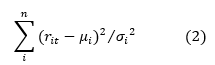

Quanto più elevato è il valore così calcolato, tanto maggiore sarà il grado di turbolenza associato all’asset in questione. Prendendo in considerazione un portafoglio costituito da n asset è possibile generalizzare tale misura come segue:

I limiti di un approccio di questo tipo sono che (i) non considera la dipendenza tra gli attivi rischiosi e (ii) non considera il segno della deviazione rispetto alle medie storiche.

Al fine di rendere espliciti questi limiti, consideriamo un esempio. Al tempo t due asset altamente correlati tra di loro mostrano deviazioni positive dai rendimenti attesi. Al tempo t+1 entrambi i rendimenti sono alla stessa distanza dai rendimenti attesi, ma il primo è superiore al suo rendimento atteso, mentre l’altro è inferiore. La misura appena definita produrrebbe la stessa deviazione in entrambi i casi, la distanza di Mahalanobis è invece in grado di catturare l’effetto della correlazione (per asset altamente correlati è più insolito deviare dai loro rendimenti attesi in direzioni opposte).

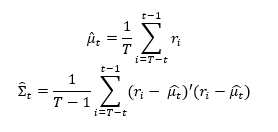

Al fine di stimare il valore medio e la matrice varianza-covarianza è possibile utilizzare un approccio a finestra mobile. Supponendo una finestra mobile di T periodi, viene calcolato il valore medio e la matrice varianza covarianza al tempo t come segue:

Quindi, le principali peculiarità della distanza di Mahalanobis nel misurare la turbolenza sui mercati finanziari, sono:

- la capacità di catturare l’effetto delle deviazioni dei rendimenti mettendoli in relazione con le correlazioni;

- la capacità di sintetizzare tali informazioni in un singolo valore.

Vale la pena di osservare che l’indicatore di Mahalanobis (1) si riconduce alla (2) nel caso di titoli dai rendimenti incorrelati.

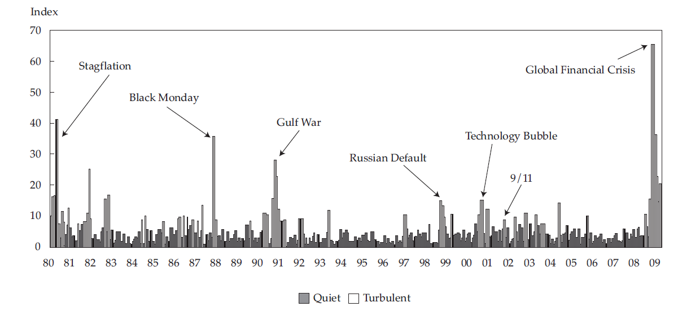

Gli studi hanno dimostrato che valori storici relativamente alti di questa misura coincidono con periodi turbolenti, ovvero periodi caratterizzati da rendimenti irregolari, correlazioni anomale, illiquidità, svalutazione: Kritzman, M., and Y. Li. (2010), come riportato nella figura di seguito, hanno mostrato come, dal 1980 al 2009, tale misura possa essere associata ad eventi di instabilità di vario genere (e.g. stagflazione, bolle speculative, crisi finanziarie, guerre e attentati) tali per cui l’indicatore di Mahalanobis (calcolato su ritorni mensili di titoli azionari US e non US, titoli obbligazionari US e non US, commodities e asset immobiliari US) presenta dei vertiginosi picchi in prossimità di questi periodi di turbolenza.

Quindi, si evince che la distanza di Mahalanobis risulta essere un discreto metodo per rilevare valori anomali o irregolarità nei mercati finanziari.

Come evidenziato da Kritzman, M., and Y. Li. (2010), l’indice di turbolenza finanziaria, misurata tramite la distanza di Mahalanobis, presenta due importanti caratteristiche empiriche. La prima caratteristica è che i rendimenti degli asset sono sostanzialmente inferiori durante periodi turbolenti rispetto a periodi non turbolenti, indipendentemente dalla fonte di turbolenza. La seconda caratteristica è che la turbolenza è estremamente persistente; potrebbe presentarsi inaspettatamente, ma non placarsi immediatamente, in genere potrebbe continuare per settimane finché gli investitori non reagiscono alla turbolenza sui mercati.

Bibliografia

Chow, G., E. Jacquier, M. Kritzman, and K. Lowry (1999). “Optimal Portfolios in Good Times and Bad.” Financial Analysts Journal 55.3: 65-73.

Kritzman, M., and Y. Li. (2010). “Skulls, Financial Turbulence, and Risk Management.” Financial Analysts Journal 66.5: 30-41.