“Pioggia d’estate e freddo in primavera con le stagioni impazzite. Annata caratterizzata da una forte eterogeneità. In entrambi i casi la produzione è stata completamente scombussolata.”

Se il 2019 dei titoli di Stato fosse un’annata vinicola, probabilmente potrebbe essere descritto così. Fra Quantitative easing, Brexit, mercato dei Repo impazzito e guerre commerciali è mancato solo (l’ennesimo) default argentino. Tuttavia, al di là di questi eventi eccezionali e in sé del tutto imprevedibili, si evidenzia come ce ne sia stato uno le cui conseguenze potevano invece esserlo, ovvero l’inversione della curva dei rendimenti USA, argomento che avevamo peraltro già affrontato su questo sito [1].

Brevemente, ricordiamo che la curva dei rendimenti di un mercato obbligazionario è di norma crescente in quanto i creditori richiedono, per scadenze più lunghe, una remunerazione maggiore, in relazione agli svantaggi cui questi sono sottoposti vincolando i loro risparmi su un orizzonte temporale più ampio. Tuttavia, quando il mercato si aspetta una recessione imminente, la curva tende a divenire decrescente e a registrare pertanto un’inclinazione negativa.

Questo fenomeno, noto come “inversione della curva dei rendimenti”, viene utilizzato in letteratura al fine di prevedere eventuali future recessioni. Estrella e Mishkin (1996) [2] hanno studiato l’evento in questione ricorrendo alla differenza fra il tasso 10 anni e il tasso a 3 mesi [3] del mercato del Treasury americano al fine di prevedere la probabilità di recessione dell’economia a stelle e strisce. A nostro avviso però questa decisione, seppur teoricamente valida, potrebbe aver favorito valutazioni sbagliate nell’anno che si è appena concluso. Infatti, lo spread 10y – 3m considera due tassi che potrebbero essere stati sottoposti, durante il 2019, a dinamiche diverse. Il tasso 3m deriva dal mercato monetario e risente maggiormente delle decisioni della FOMC [4] che quest’anno, forse influenzata dalle pressioni del presidente Trump, ha tagliato per tre volte il target per il Fed Funds Rate [5]. Ciò in teoria può avere due effetti. Se il taglio dei tassi è percepito come un temporaneo aggiustamento di metà ciclo, ne deriva un abbassamento della parte a breve della curva rispetto a quella a lungo, quindi una curva che diventa più ripida. Se le aspettative sono invece quelle di una recessione imminente, gli operatori vedono il suddetto taglio dei tassi come il preludio di ulteriori azioni a sostegno dell’economia da parte della Banca Centrale. Dunque, per cercare di assicurarsi un tasso di rendimento più elevato per il futuro (vista l’imminente discesa dei tassi a seguito delle operazioni di stimolo), gli operatori sono indotti ad acquistare più titoli a lungo termine rispetto a quelli di breve termine spingendo la curva prima verso un appiattimento e poi verso l’inversione.

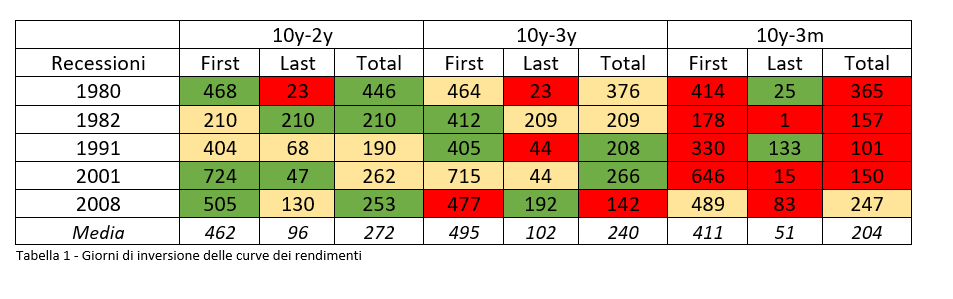

Partendo dalle cinque recessioni avvenute tra il 1980 e il 2008, abbiamo predisposto una tabella di sintesi sulla base di quattro variabili: i) “First Signal”, inteso come il numero di giorni fra la prima inversione e la recessione; ii) “Last Signal”, ovvero il numero di giorni che intercorrono dal momento in cui la curva cessa di essere invertita e la recessione; iii) “Total,” che indica il numero totale di giorni in cui la curva è invertita.

Dalla tabella è possibile notare una maggiore sintonia fra i tratti 10y – 2y e 10y – 3y piuttosto che il 10y – 3m, il quale, come già anticipato, è influenzato dalle diverse dinamiche a cui il tasso 3m è sottoposto.

Si registra come, in media, l’inversione delle prime due curve avvenga a 462 e 495 giorni dalla recessione, mentre per il 10y – 3m il valor medio scende a 411 giorni. Storicamente, i tratti 10y – 2y e 10y – 3y intercettano dunque con leggero anticipo l’inizio di una potenziale futura recessione mentre il tratto 10y – 3m sembra arrivare solo successivamente a conferma del trend di inversione in atto.

Con riferimento al “Last Signal”, la curva dei rendimenti 10y – 3m pare risultare meno “reattiva” mantenendo, in 3 casi su 5, l’inversione fino a ridosso della recessione. Precisiamo come i periodi di recessione da noi utilizzati siano quelli definiti dal NBER [6], il quale analizza delle grandezze macroeconomiche (PIL, disoccupazione, produzione industriale…) per decretare l’eventuale recessione. Pertanto, è ragionevole aspettarsi che il mercato anticipi l’avvento di essa ben prima della decisione ufficiale del NBER, con gli operatori che riiniziano ad acquistare titoli a breve termine contro quelli a medio lungo facendo quindi cessare l’inversione della curva [7] prima che venga ufficializzata la recessione.

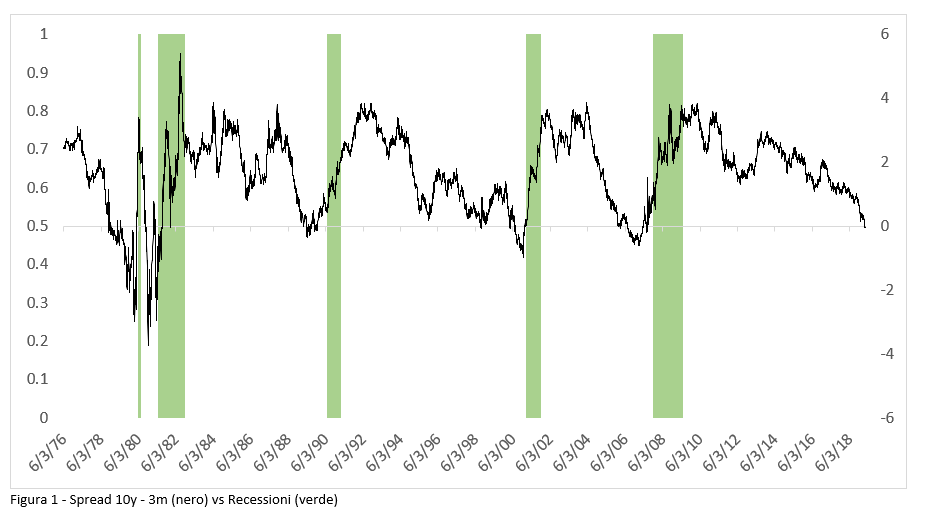

Con riferimento all’orizzonte temporale su cui definire la probabilità di futura recessione, Estrella e Mishkin stimano, su base annuale, le probabilità di recessione associate a ciascun livello di spread 10y – 3m. Per quanto pratico, questo approccio blocca a priori la variabile temporale (il numero di giorni fra cui la recessione dovrebbe realizzarsi), riducendo la flessibilità del modello predittivo. In particolare, dalla Figura 1 si può osservare come la serie storica dello spread 10y – 3m (in nero) inverta il trend decrescente prima che la recessione sia ufficializzata (bande verdi).

Il modello degli autori generebbe pertanto un anomalo andamento nelle stime della probabilità di recessione, la quale tenderebbe paradossalmente a diminuire con l’avvicinarsi della recessione stessa (questo perché la curva, che è anche l’unico input del modello, comincia a normalizzarsi in anticipo).

A nostro avviso il modello dovrebbe assegnare, per medesimi valori di inversione, un valore predittivo diverso in base alla vicinanza/lontananza dalla recessione decretata dal NBER.

Abbiamo dunque ripetuto l’analisi di Estrella e Mishkin non su un solo orizzonte temporale fisso, bensì su molteplici orizzonti temporali. Ciò consiste nel calcolare, tramite una regressione Probit, la probabilità di recessione per n-giorni nel futuro facendo assumere ad n valori diversi.

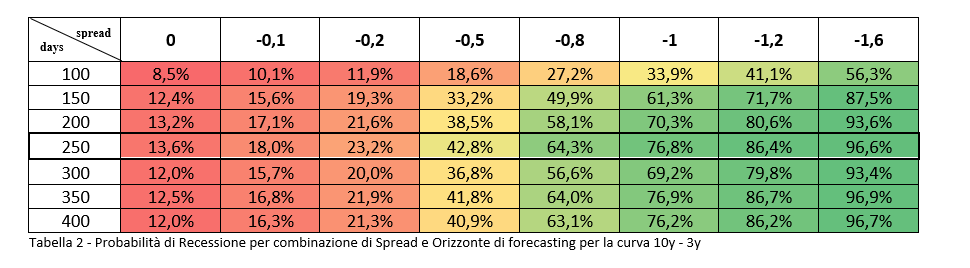

Di seguito riportiamo un estratto della matrice contenente, per date combinazioni di spread e orizzonte temporale di previsione [8], le rispettive probabilità di recessione. Ad esempio, in caso di spread 10y – 3y pari a – 1, la probabilità di essere in recessione tra 200 giorni è pari al 70,3%. Le classi di spread nella matrice sono state definite sulla base dei dati storici; è stato osservato infatti come per la curva 10y – 3y il valore di massima inversione sia stato registrato a – 1,59% (@ – 1,6%) [9].

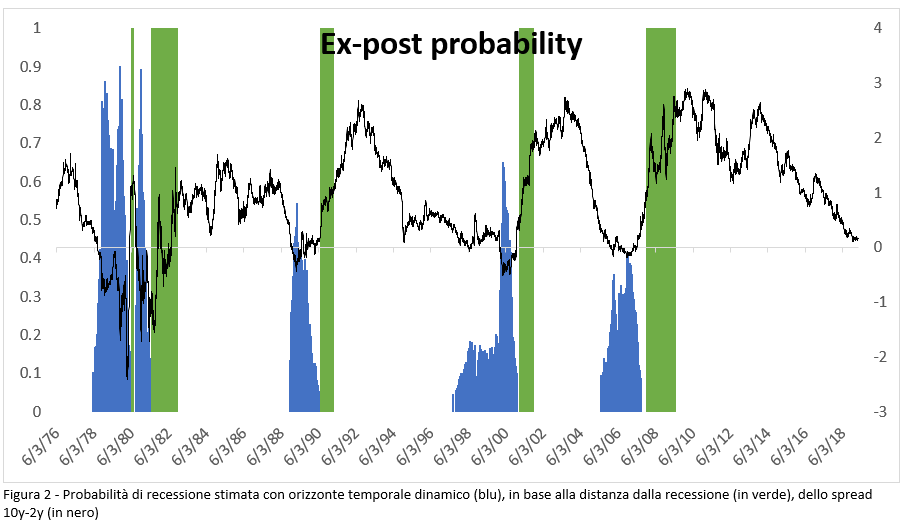

Da tale matrice è stato possibile individuare come l’orizzonte di forecasting ottimale, ovvero quello per cui a ciascun livello di spread della curva 10y – 3y vengono registrati i più alti valori di probabilità è circa 250 giorni. Questa miglior capacità predittiva che emerge quando si utilizza l’orizzonte a 250 giorni, ci porta dunque a rivalutare in positivo la metodologia di Estrella e Mishkin; i quali avevano appunto fissato a 250 il loro orizzonte temporale di previsione. Di seguito si riporta il grafico ottenuto utilizzando i valori della matrice di Tabella 2. Questo grafico è realizzabile solamente ex-post, in quanto necessita di conoscere il numero di giorni che separano ogni inversione dalla recessione:

Si osservi come l’andamento delle probabilità risulti comunque decrescente all’approssimarsi della recessione; anche se la dinamica risulta più smussata rispetto al modello “rigido” di Estrella e Mishkin. Ciò poiché evidentemente il modello risulta comunque dominato dalla dinamica della curva 10y-2y, che ne è l’input principale, e non è in grado di mitigare a pieno l’effetto decrescente sulle probabilità.

In conclusione, ai fini di un corretto uso della curva dei rendimenti a fini predittivi possiamo comunque affermare che:

- i tratti di curva che un investitore dovrebbe osservare sono quelli del 10y – 2y e 10y – 3y, con il 10y – 3m che funziona da ulteriore conferma del trend e non come anticipatore dello stesso [10];

- che la proxy n=250 può portare a delle buone stime di probabilità di recessione implicita nella curva anche se tende a sottovalutarla nei periodi a ridosso della recessione effettiva;

- che il mercato anticipa le dichiarazioni ufficiali basate sulle analisi dei dati macroeconomici. Una strategia di investimento che scommetta sull’innalzamento della curva dovrebbe, dunque, essere proattiva e anticipatrice delle recessioni decretate dal NBER. Il rischio è infatti quello di perdere il treno.

[1] Bartolozzi F., Zangari C., “Curva dei rendimenti invertita? Questione di aspettative” (2019), https://www.finriskalert.it/?p=6139

[2] The Yield Curve as a Predictor of U.S. Recessions, di Arturo Estrella e Frederic S. Mishkin, Current Issues in Economics and Finance, 1996

[3] Da adesso useremo la notazione 10y – 3m per indicare la differenza fra il tasso 10 anni e tasso 3 mesi, 10y – 2y per la differenza fra il tasso 10 anni e tasso 2 anni e così via

[4] Federal Open Market Committe è la commissione della FED che decide sulle operazioni di mercato, tra cui il rialzo dei tassi di rifinanziamento a brevissimo termine

[5] Tassi a brevissimo periodo cui le banche americane si prestano fondi non collateralizzati

[6] National Bureau of Economic Research

[7] Ricordiamo che fra prezzo e rendimento sussiste una relazione inversa. Dunque, se gli operatori acquistano più titoli a breve rispetto quelli a medio-lungo il tasso di rendimento dei primi scenderà maggiormente facendo aumentare l’inclinazione della curva

[8] In giorni lavorativi

[9] Le probabilità della Tabella 2 sono state ottenute applicando il modello Probit alle serie storiche dal 1976 al 2019 (totale di 11.160 osservazioni)

[10] Come è avvenuto invece quest’anno