1. Introduzione

L’analisi d’impatto contenuta in questo articolo propone una stima del deterioramento complessivo della qualità creditizia delle Società Non Finanziarie in Italia nei prossimi 5 anni, a seguito delle misure di contenimento messe in atto a partire dal mese di Marzo 2020 dalle Autorità Governative per far fronte all’emergenza epidemiologica COVID-19.

L’articolo è strutturato in diverse sezioni. La prima spiega come è stata impostata la simulazione, la seconda è dedicata alla descrizione della metodologia e degli scenari applicati, mentre la terza sezione riporta i risultati. Seguono le conclusioni.

In Appendice vengono riportati i risultati di dettaglio inerenti ai 14 macro-settori economici coinvolti nello studio, con un ulteriore approfondimento per il comparto manifatturiero.

2. Studio di Impatto

L’emergenza epidemiologica legata alla diffusione del virus COVID-19 ha innescato a partire da Marzo 2020 una serie di misure contenitive da parte delle Autorità Governative con conseguente impatto sul sistema economico.

Lo studio qui presentato è focalizzato sul mercato italiano e ha come obiettivo quello di fornire un’analisi di impatto sulle Società Non Finanziarie operanti nei principali settori economici del Paese. L’entità dell’impatto è quantificata in termini di evoluzione nel tempo delle Probabilità di Fallimento (PD) delle Controparti coinvolte nelle attività economiche oggetto di studio.

Definiti tre diversi scenari di shock economici e finanziari legati alla pandemia, vengono effettuate due simulazioni:

- Simulazione aggregata, nella quale sono ricomprese29 macro-attività economiche in un unico portafoglio, chiamato per comodità «Totale Italia».

- Simulazioni per settore di attività economica, nella quale invece vengono simulati 29 portafogli ciascuno corrispondente ad un settore ATECO, nella selezione che la Banca d’Italia utilizza per la propria Base Dati Statistica.

Entrambe le simulazioni sono impostate con le seguenti caratteristiche:

- Regione geografica: Italia

- Settore istituzionale delle controparti: Società Non Finanziarie[1]

- Attività economiche delle controparti: classificate secondo 15 macro-settori ATECO, con un’apertura delle 14 attività principali legate al macro-settore C. Attività manifatturiera[2]

- Durata della simulazione: 5 anni (frequenza trimestrale da Marzo 2020 a Marzo 2025)

I risultati sono riportati in termini di evoluzione delle PD future sotto i tre scenari predisposti e le PD sono espresse su base annua, al fine di garantirne la comparabilità. Inoltre, per ogni settore e attività economica vengono riportate alcune metriche utili a sintetizzare i risultati:

- PD Attuale basata sulla serie storica di rilevazioni fornite dalla Banca d’Italia e inerente all’ultimo trimestre 2019 (“pre-COVID”)[3]

- Livelli Medi e Massimi della PD all’interno dei 5 anni simulati (per Scenario)

- Indicatore Sintetico di Massimo Impatto (per Scenario), così calcolato:

3. Metodologia Applicata

3.1 Modello G-RISK PAR

L’analisi di impatto sulle PD è stata effettuata con il modello proprietario di Iason G-RISK PAR, il cui impianto metodologico prevede sia modelli econometrici per la evoluzione delle variabili economiche, sia modelli satellite per la previsione dell’andamento delle PD[4].

I tassi di decadimento storici utilizzati per la calibrazione dei modelli sono stati raccolti dalla Base Dati della Banca d’Italia[5] per l’arco temporale 2000-2019 con frequenza trimestrale e riportati su base annua per la comparabilità dei risultati.

Al fine della realizzazione dell’analisi di impatto sul settore istituzionale Società Non Finanziarie, sono stati individuati 3 indicatori dei 18 disponibili come variabili indipendenti del modello econometrico alla base delle simulazioni:

- Prodotto Interno Lordo (PIL): indicatore per eccellenza dell’attività economica di una nazione; data la sua definizione, soffre di un effetto «ritardo» rispetto alla manifestazione dello shock, che può essere però compensato dall’introduzione nel modello di altre variabili più «reattive».

- Reddito Disponibile (R): indica la quantità di reddito che l’insieme delle famiglie può spendere in consumi o accantonare in risparmi; essendo un indicatore molto vicino a quello del Consumo, uno shock su tale variabile ha un effetto più immediato e compensa in parte l’effetto «ritardo» del PIL.

- Indice di Borsa (FTSEMIB): indicatore del principale indice di Borsa italiano FTSEMIB, solitamente molto reattivo agli shock.

Tutte e tre le variabili sopra descritte sono considerate nelle loro variazioni percentuali anno su anno (Δ) e vanno a descrivere l’andamento della variabile target PD sotto 3 diversi scenari di rischio. Si tratta di variabili che, a nostro avviso, possono ben rappresentare gli shock all’attuale situazione economico-finanziaria, sia per significatività predittiva che per diversa intensità di reazione.

3.2 Scenari

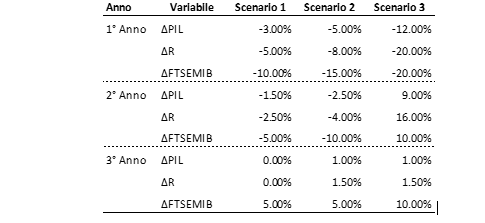

Date le variabili economico-finanziarie scelte, sono stati creati 3 scenari di diversa entità, equi-pesati in termini di probabilità di accadimento, che prevedono shock alle variabili fino a 3 anni di profondità. Lo Scenario 1 si configura come caso migliore mentre lo Scenario 3 risulta il caso peggiore. Lo Scenario 2 è pensato come situazione intermedia.

Le logiche alla base della creazione degli scenari[6] possono essere riassunte come segue:

- Gli Scenari 1 e 2 sono costruiti, ad intensità crescente, ipotizzando un impatto negativo diluito nei prossimi due anni, con una debole e/o parziale ripresa solo a partire dal terzo anno.

- Lo Scenario 3, invece, cerca di riprodurre uno shock immediato e molto negativo nel primo anno, con un rimbalzo nel secondo anno e una prova di stabilizzazione nel terzo.

Una sintesi degli scenari descritti con il dettaglio di variazione annua delle variabili è riportata in Tabella 1.

Tabella 1: sintesi degli scenari.

Analizzando le recenti evoluzioni in ambito economico e finanziario, possiamo affermare che lo Scenario 3 si sta rivelando lo scenario più plausibile, anche alla luce delle stime di impatto sulla crescita fornite da esponenti rilevanti dell’industria finanziaria e da autorità governative nazionali ed internazionali.

3.3 Caveat

L’emergenza epidemiologica in corso e le misure intraprese negli ultimi 5 mesi dal Governo Italiano per fronteggiarla hanno generato una situazione del tutto straordinaria e molto diversa rispetto alle recessioni economiche di tipo «classico». Per questo, prima di presentare i risultati dell’analisi di impatto, è necessario precisare alcuni punti:

- Solitamente l’impatto sulla qualità creditizia delle controparti dovuto allo shock di variabili economiche si manifesta con un ritardo temporale, che può arrivare anche a 2 anni; nell’attuale situazione, invece, abbiamo assistito ad un intenso shock con ricadute istantanee, che fanno presupporre un impatto temporalmente più ravvicinato rispetto al ritardo temporale previsto dai modelli calibrati e disponibili attualmente; uno scenario di arresto istantaneo come quello che si sta verificando in queste settimane è difficilmente riproducibile sulla base dei dati storici utilizzati per calibrare i modelli satellite; i modelli di previsione «classici» utilizzati per l’analisi in oggetto sono ricalibrati sugli ultimi 20 anni di dati e non hanno quindi avuto la possibilità di “imparare” da situazioni anomale ed eccezionali come quella attuale.

- Ad oggi, inoltre, i sistemi di rating del credito non acquisiscono fattori di rischio specificamente correlati all‘emergenza epidemiologica; per un’analisi di impatto più accurata sarebbe pertanto fondamentale valutare, attraverso un approccio «expert based», le vulnerabilità peculiari di ogni singola azienda secondo due dimensioni: la liquidità (ottica del singolo) e il posizionamento all’interno della filiera produttiva (ottica di industria); i risultati di queste analisi dovrebbero portare a definire un insieme di indicatori di qualità (KPI) con relative soglie per il monitoraggio.

- Infine, per una valutazione completa dei rischi di credito connessi a tale situazione straordinaria, andrebbero quindi combinati i risultati ottenuti dalle analisi di impatto macroeconomiche con quelli rilevati dagli indicatori idiosincratici, rendendo possibile la stima d’impatto su accantonamenti, perdite attese, RWA e coefficienti patrimoniali delle istituzioni finanziarie concedenti il credito.

Dati i risultati di questa analisi, quindi, invitiamo a considerare la possibilità di un picco più ravvicinato nel tempo in termini di probabilità di fallimento delle attività economiche coinvolte nello studio, con una probabile discesa più veloce rispetto a quanto viene stimato dai modelli qui impiegati.

4. Risultati

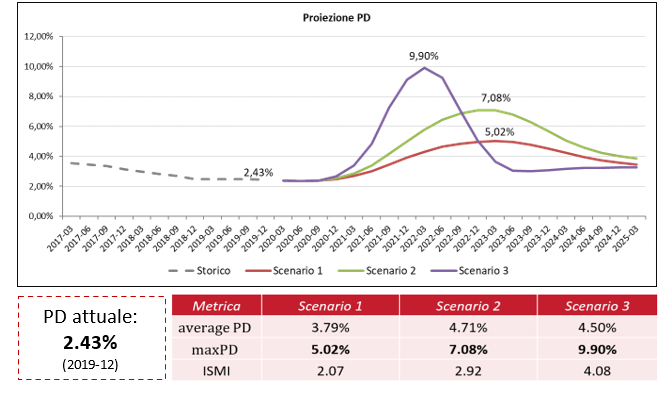

Dalla simulazione «Totale Italia» risultano tre possibili trend di PD aggregate[7]:

- Nel migliore dei casi (Scenario 1) si avrà un incremento graduale di PD fino a circa 2 volte il livello attuale (5.02%), con un picco di fallimenti entro il primo trimestre del 2023; a partire dal secondo trimestre di quell’anno comincerà poi la graduale discesa per un parziale ritorno ai livelli attuali entro Marzo 2025.

- Nello scenario intermedio (Scenario 2) si registra la medesima tendenza dello Scenario 1 con però PD superiori e picco a 7.08% (circa 3 volte il livello attuale) e con un parziale ritorno ai livelli attuali entro Marzo 2025.

- Nello scenario peggiore (Scenario 3), l’incremento di PD è molto più intenso ed immediato, mostrando i primi effetti già nell’ultimo trimestre del 2020, e raggiunge il picco nel primo trimestre del 2022: 9.90%, circa 4 volte i livelli di PD attuali; l’effetto rimbalzo incluso nello scenario a partire dal secondo anno produce poi un brusco calo delle PD nel corso del 2022 con una successiva stabilizzazione sui livelli attuali a partire già dal 2023.

In Figura 1 vengono riportati i risultati per la simulazione aggregata.

Figura 1: sintesi dei risultati per la simulazione aggregata «Totale Italia».

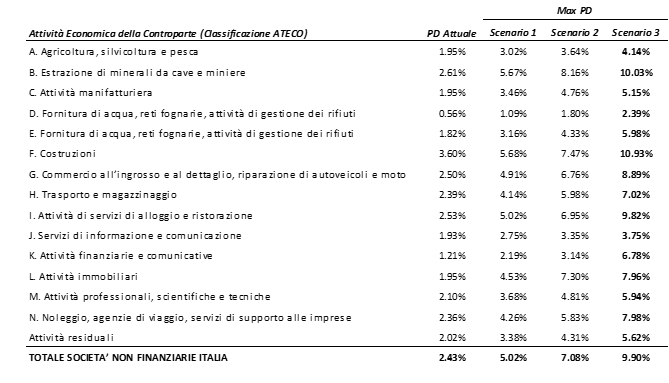

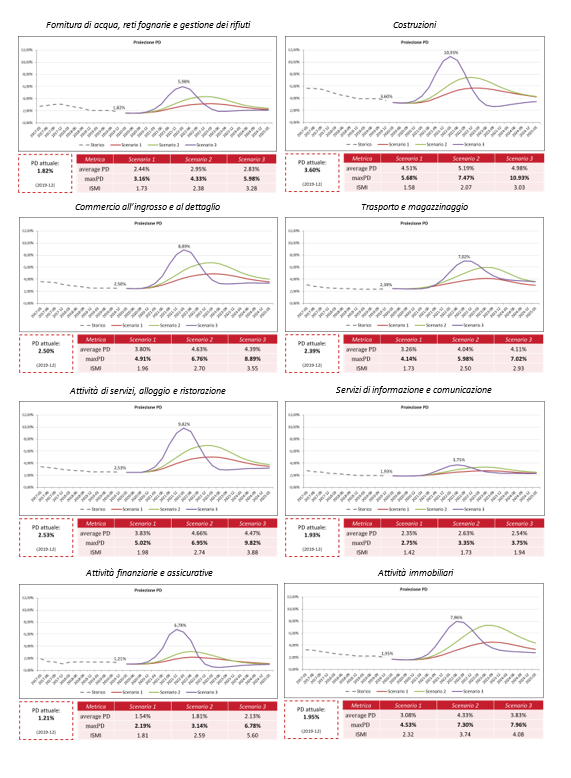

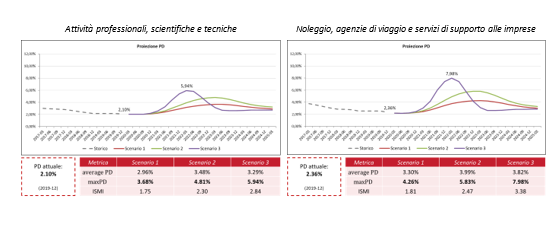

Le simulazioni sulle singole attività economiche confermano i trend aggregati descritti sopra ed evidenziano come i macro settori ATECO più colpiti siano quello delle Costruzioni, dell’Estrazione di minerali da cave e miniere, delle Attività di servizi di alloggio e ristorazione e del Commercio all’ingrosso e al dettaglio. Sembrano invece sopportare meglio gli shock economici e finanziari le attività legate ad Agricoltura, silvicoltura e pesca e il settore dei Servizi di informazione e comunicazione.

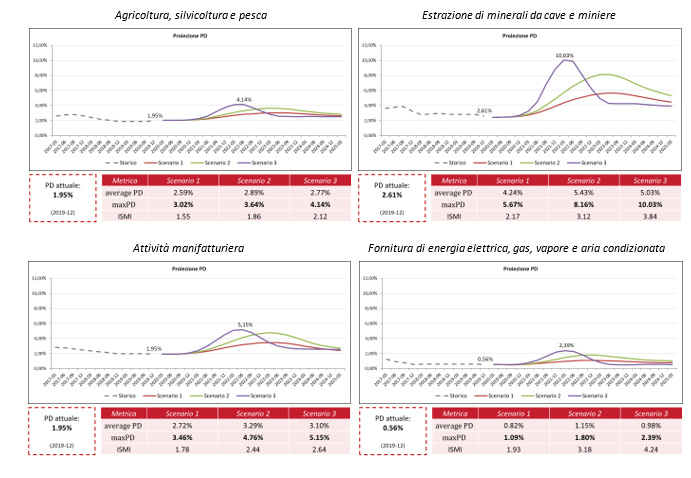

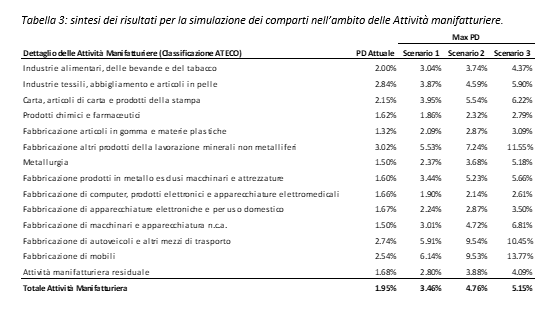

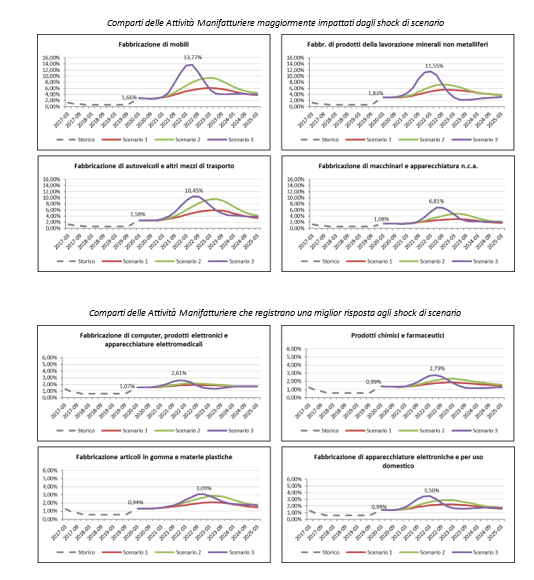

Un discorso specifico va fatto per il macro-settore delle Attività manifatturiere, dove si concentrano le attività economiche più rilevanti in termini di incidenza sul PIL. Qui i risultati sono facilmente intuibili: soffrono pesantemente le attività legate alla fabbricazione di mobili, di autoveicoli, di prodotti in metallo, di prodotti della lavorazione dei minerali e di altri macchinari e apparecchiature; i comparti meno impattati risultano invece essere quello dei prodotti chimici e farmaceutici e quello della fabbricazione di computer, di prodotti elettronici e di apparecchiature medicali.

In Tabella 2 riportiamo gli indicatori principali di PD sotto i diversi scenari per i 15 macro-settori ATECO coinvolti nelle simulazioni. In Appendice invece riportiamo tutti i risultati di dettaglio legati a tali macro-settori per eventuali approfondimenti.

Tabella 2: sintesi dei risultati per la simulazione delle singole attività economiche.

5. Conclusioni

La straordinarietà e l’unicità della situazione che stiamo vivendo si riflette bene nei risultati di questo studio: in termini aggregati, l’intero settore delle Società Non Finanziarie in Italia risulta estremamente impattato e, nello scenario peggiore e maggiormente plausibile (Scenario 3), fino ad 1 azienda su 10 in Italia potrebbe fallire, con il picco tra la fine del 2021 e i primi mesi del 2022. Questi risultati non sono nemmeno lontanamente paragonabili ai tassi di decadimento storici registrati negli ultimi vent’anni.

Il 7 Luglio 2020 la Commissione Europea ha rivisto ulteriormente al ribasso le stime economiche per l’area Euro, con PIL in calo dell’8.7% nel 2020. All’interno di questo quadro, l’Italia è risultata il fanalino di coda in Unione Europea con una stima di crollo del PIL dell’11.2% per il 2020: se confrontiamo tali stime con quelle relative all’economia tedesca (PIL in calo del 6.2% nel 2020), le differenze risultano ancora più rilevanti.

Queste ultime stime della Commissione Europea sono purtroppo compatibili con lo scenario peggiore all’interno di questo studio e i dati riportati confermano ulteriormente una debolezza sistemica del tessuto industriale italiano rispetto agli altri Paesi europei. Questa crisi arriva dopo due recessioni pesanti, quella del 2009 e quella del 2014, che hanno già indebolito l’industria del nostro Paese e messo sotto stress il sistema bancario.

Le dinamiche delle PD risultanti dal nostro studio indicano chiaramente un ulteriore deterioramento complessivo della qualità creditizia delle aziende in Italia nei prossimi 3 anni, con probabili implicazioni anche sulle attività commerciali delle banche in termini di impatti su accantonamenti, perdite attese, RWA e coefficienti patrimoniali.

Sarà quindi d’obbligo per le istituzioni finanziarie nei prossimi mesi monitorare attentamente l’evoluzione sia dei rischi di credito connessi alla loro attività commerciale sia del rischio paese, che diventerà sempre più rilevante a seguito dell’aumento di deficit e debito per finanziare le misure di intervento pubblico a sostegno dell’economia.

Nel contempo, possiamo solo auspicare che le Autorità Governative attuino rapidamente un piano serio di riforme fiscali e strutturali che punti a liberare risorse per il Paese, attrarre investimenti dall’estero, permettere alle aziende italiane di rafforzarsi in termini di redditività e produttività, e ridurre conseguentemente manifestazioni negative sia del rischio di credito sia del rischio sovrano, garantendo così una maggiore stabilità del sistema finanziario.

6. Ringraziamenti

Gli autori ringraziano Dario Esposito, Senior Manager di Iason, per il confronto proficuo che ha portato alla realizzazione dello studio.

7. Appendice

Seguono due sezioni, la prima contenente tutti i risultati delle simulazioni PD per le 14 Attività Economiche riportate in Tabella 2 e la seconda contenente un approfondimento sulle simulazioni relative al comparto manifatturiero, il più rilevante in termini di contribuzione al PIL.

7.1 Risultati per Attività Economica

7.2 Risultati di dettaglio per Attività Manifatturiera

La Tabella 3 riporta i risultati in termini di PD massime per Scenario corrispondenti ai principali comparti che costituiscono l’attività manifatturiera. Seguirà poi un dettaglio sui risultati dei 4 comparti più colpiti dagli shock e dei 4 comparti che invece rispondono meglio agli scenari avversi.

[1] Definizioni fornite da Banca d’Italia: https://www.bancaditalia.it/footer/glossario/

[2] La segmentazione proposta ricalca quella della Banca d’Italia e si basa sulla classificazione ISTAT: https://www.istat.it/it/archivio/17888

[3] Dati pubblici sui tassi di decadimento storici trimestrali forniti dalla Base Dati Statistica di Banca d’Italia: https://www.bancaditalia.it/statistiche/basi-dati/bds/index.html

[4] Per maggiori dettagli sulla soluzione si veda qui: http://www.iasonltd.com/solutions

[5] Dati pubblici sui tassi di decadimento storici trimestrali forniti dalla Base Dati Statistica di Banca d’Italia: https://www.bancaditalia.it/statistiche/basi-dati/bds/index.html

[6] Gli scenari sono stati disegnati a fine Marzo 2020 assumendo che le misure di contenimento messe in atto dalle Autorità Governative Italiane si allentassero a partire dalla fine di Aprile 2020.

[7] Tutte le PD riportate nelle sezioni inerenti ai risultati sono espresse su base annua.