137 banche della zona euro hanno partecipato all’indagine sul credito bancario nel terzo trimestre 2014. Le loro risposte confermano alcuni dei segnali positivi riscontrati tra aprile e giugno, i miglioramenti non appaiono comunque essere stabili.

1. L’offerta di credito

I criteri di offerta di credito in Italia sono rimasti sostanzialmente invariati. I prestiti, soprattutto alle famiglie, hanno beneficiato di una maggiore concorrenza tra banche; invece, il peggioramento delle prospettive di particolari settori produttivi o imprese e del mercato degli immobili residenziali (per i privati) hanno irrigidito le condizioni di offerta. Le prospettive sull’attività economica, che dal 2010 al 2013 ha conosciuto una dinamica negativa, non hanno portato effetti significativi. E’ interessante notare l’andamento dei margini sui prestiti alle imprese: una piccola diminuzione si registra sul complesso dei prestiti, per i prestiti più rischiosi si osserva invece un irrigidimento. I margini dei prestiti alle famiglie hanno invece proseguito la dinamica discendente iniziata a fine 2013. Le aspettative per gli ultimi tre mesi dell’anno sono di un lieve miglioramento per i prestiti alle imprese e di un allentamento abbastanza marcato per il credito alle famiglie (Banca d’Italia, 2014).

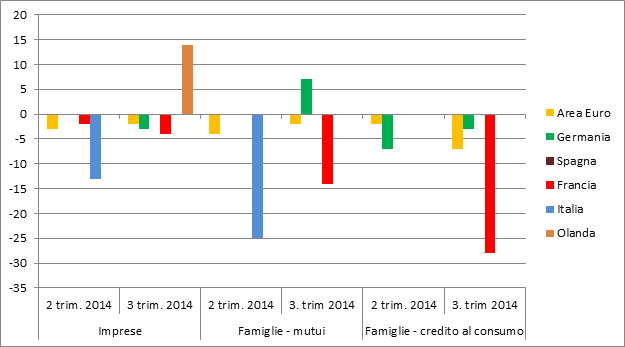

Passando al mercato dell’area euro, gli standard per l’offerta di credito presentano dei limitati segnali di miglioramento, coerentemente con l’andamento del secondo trimestre. Allentamenti sono visibili sia nei confronti delle imprese che delle famiglie, in particolare per i prestiti non immobiliari. Tra i paesi più rilevanti dell’eurozona, spicca l’allentamento francese, mentre le condizioni per le imprese olandesi e i mutui tedeschi sono peggiorate (grafico 1). Diminuiscono le disparità tra i paesi dell’area, sia per i prestiti a privati che, in misura minore, alle imprese: ciò potrebbe avere potenzialmente risvolti positivi per la neonata unione bancaria e dovrebbe ridurre la segmentazione in mercati nazionali.

Criteri per l’offerta di credito

Fonte: dati BCE. Valori compresi tra -100 e 100. Valori negativi indicano un allentamento delle condizioni.

Accresciuta liquidità delle imprese, maggiore competizione tra istituti di credito, accesso facilitato ai mercati del credito. Questi sono i fattori che spiegano la positiva evoluzione evidenziata. La Francia presenta miglioramenti (significativamente) superiori rispetto alla media, ponendosi, con una sola eccezione, al di sopra dei maggiori paesi europei. Dopo il miglioramento dello scorso trimestre, la percezione del rischio da parte delle imprese e le prospettive macroeconomiche sono però tornate in territorio negativo. Gli indicatori della Spagna, grazie a dati macroeconomici incoraggianti e al processo di riforme avviato, sono in miglioramento.

L’analisi dei margini dei prestiti presenta un dato interessante: quanto alla media dei prestiti il calo italiano è confermato in tutta l’Eurozona, Spagna e Francia presentano un miglioramento ben più marcato rispetto a quello italiana; invece l’irrigidimento per i prestiti più rischiosi pone l’Italia in controtendenza rispetto alla media europea (BCE, 2014).

Tra le variabili che potrebbero allentare le difficoltà nell’offerta del credito, un posto di rilievo spetta alle nuove iniezioni di liquidità della Banca Centrale Europea (TLTROs): lanciate a settembre, esse verranno ripetute con cadenza trimestrale almeno sino a marzo 2016.

Quasi i due terzi delle banche che hanno partecipato alla prima asta intende utilizzare i fondi ricevuti per fornire nuovi prestiti, soprattutto alle imprese, circa un quarto li utilizzerà per rifinanziarsi (sostituendo primariamente i fondi dell’Eurosistema), solo il 10% prevede di acquistare titoli. E’ significativo notare che un quinto delle banche, percentuale bassa ma non trascurabile, abbia segnalato tra i motivi della mancata partecipazione all’asta la mancanza di domanda di credito.

Le TLTROs non sembrano poter giocare un ruolo decisivo nell’aumento dell’offerta del credito. Meno del 10% dei rispondenti aumenterà infatti la propria offerta e l’allentamento avverrà quasi unicamente su termini e condizioni dei prestiti a imprese e privati (per consumi diversi dai mutui) (BCE, 2014).

2. La domanda di credito

L’analisi della domanda di prestiti da parte di famiglie e imprese italiane restituisce un’immagine con luci ed ombre. Desta preoccupazione il calo della domanda da parte delle imprese, in territorio negativo dopo un trimestre di sostanziale stabilità. L’indagine dei motivi di tale risultato porta ad ulteriori motivi di preoccupazione: all’aumento della domanda per ristrutturazione del debito si sono infatti accompagnate variazioni nulle di domanda per scorte e, soprattutto, la decrescita della domanda per investimenti fissi. Non certo un buon viatico per la ripresa economica. All’opposto, la domanda di credito da parte delle famiglie per mutui è in aumento, sospinta da positive prospettive del mercato immobiliare e dal, pur limitato, aumento di fiducia. Nell’ultimo trimestre dell’anno in corso le richieste di credito da parte di imprese e famiglie dovrebbero aumentare, sebbene nel secondo caso l’aumento sarà molto più contenuto rispetto ai trimestri precedenti (Banca d’Italia, 2014).

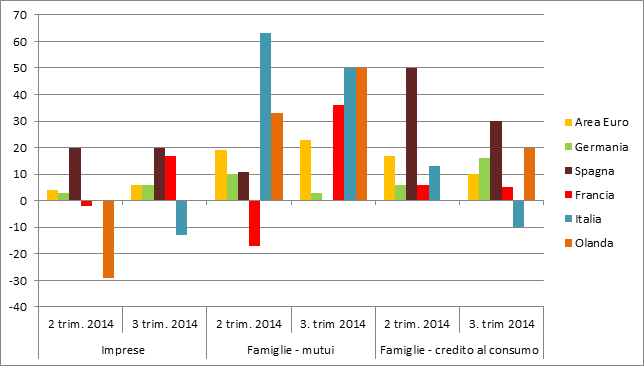

Il quadro europeo presenta marcate differenze rispetto alla situazione italiana. La domanda di imprese e privati per credito al consumo è un aumento. La richiesta di fondi da parte delle imprese dell’eurozona è altresì in crescita, con punte al rialzo per le imprese francesi e spagnole; per il credito al consumo, le famiglie olandesi e spagnole hanno accresciuto in misura significativa le proprie richieste agli istituti bancari. La variazione positiva delle domande per mutui in Italia si accorda con l’andamento del resto dell’area euro: l’aumento italiano e quello olandese sono i più consistenti tra i paesi più importanti dell’area (grafico 2).

Criteri per la domanda di credito

Fonte: dati BCE. Valori compresi tra -100 e 100. Valori positivi indicano un’espansione della domanda.

Fusioni e ristrutturazione del debito contribuiscono all’aumento della domanda delle imprese; la domanda di credito per investimenti fissi, dopo un primo trimestre di limitato aumento, è in calo nella maggioranza dei paesi, tra cui Spagna, Italia e Olanda. Sebbene i valori siano ancora limitati, l’uso di strumenti di finanziamento alternativo contribuisce al calo delle richieste. In Italia e Francia, tali strumenti si concretizzano soprattutto in emissioni di titoli di debito (sul tema dei finanziamenti alternativi, si veda Corsaro, 2014). L’aumento delle richieste dei privati è invece guidato dalle prospettive sul mercato immobiliare (mutui) e, in misura minore, dall’aumento della fiducia dei consumatori (credito al consumo). Nel prossimo trimestre, la domanda di fondi da parte di tutti gli operatori dovrebbe crescere ulteriormente (BCE, 2014).

Bibliografia

Banca Centrale Europea. The Euro Area bank lending survey. 3rd quarter 2014. October. Euro area bank lending survey. 2014.

Banca d’Italia. Indagine sul credito bancario. Risultati per l’Italia. 2014.

Corsaro, Stefano. Banche, obbligazioni, assicurazioni. Quale futuro per i finanziamenti alle imprese? FinRiskAlert.it. 2014.