L’intervento del Fondo Centrale di Garanzia è subordinato a una valutazione economico-finanziaria (c.d. scoring) dell’azienda beneficiaria: analizziamo i cambiamenti normativi degli ultimi anni e l’efficacia del sistema di valutazione.

UN’ANALISI DEI CRITERI DI VALUTAZIONE DEL FCG

L’utilizzo di fondi pubblici in funzione di garanzia rappresenta un’importante modalità di intervento pubblico, apprezzata per la possibilità di ri-utilizzo dei fondi, una volta che la garanzia si sia esaurita, e per l’effetto moltiplicativo, calcolato per il FCG in circa 19,5 (Gai e Ielasi, 2014). Questa politica è divenuta ancora più rilevante con lo scoppio della crisi economica, come si può evincere dalla Tabella 1. L’attività del fondo si articola per oltre la metà degli interventi in controgaranzie nei confronti di confidi o altri fondi, poco meno della metà degli interventi sono di garanzia diretta; i principali settori di azione sono: commercio (38%), industria (46%), servizi (16%). Quasi il 60% delle garanzie copre finanziamenti a microimprese, poco meno di un terzo a piccole imprese.

Le operazioni garantite tra il 2000 e il 2014 sono state oltre 410.000, pari a 65 miliardi di finanziamenti, di cui oltre 36 assicurati dal Fondo.

Tabella 1

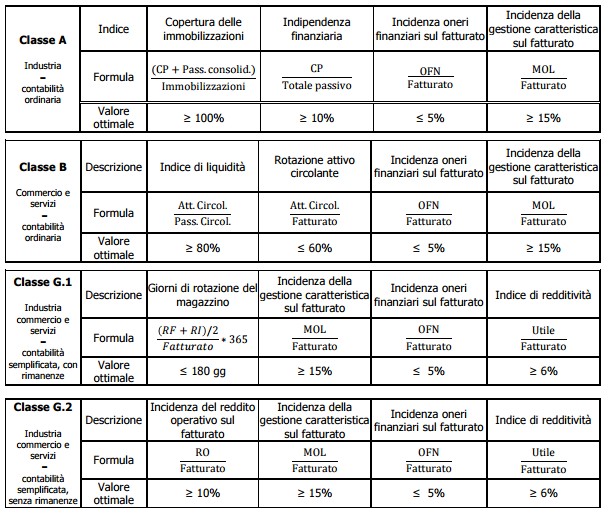

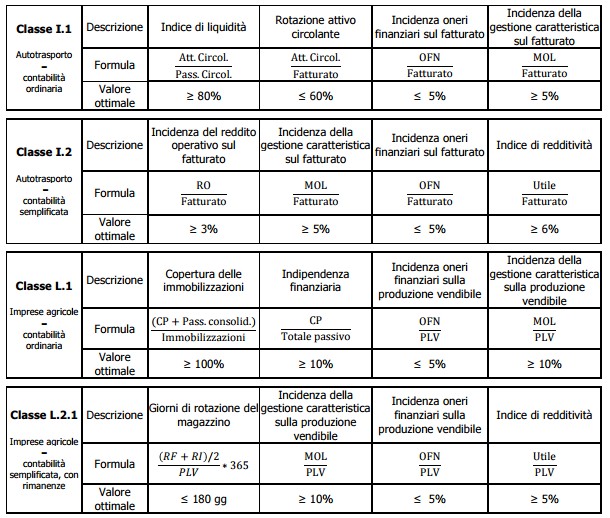

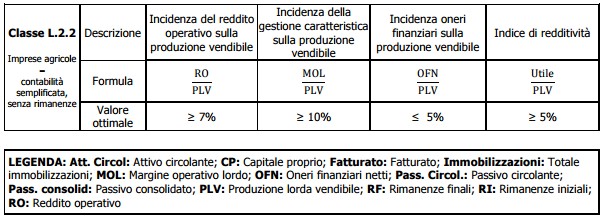

Al fine di evitare sia utilizzi impropri delle disponibilità, con rischi eccessivi per la contabilità pubblica, sia criteri troppo rigidi, che non migliorino le prospettive di finanziamento delle PMI, il Fondo prevede un sistema di valutazione (scoring), che analizza il settore di appartenenza, i dati di bilancio, la situazione contabile dell’azienda (eventualmente) beneficiaria e le operazioni da assistere.

Di seguito, una schematica riproduzione degli indicatori utilizzati sino a due anni fa nei diversi settori e delle soglie ottimali:

Fonte: Panizzolo

Il decreto c.d. ‘fare’ (DL 69/2013) ha modificato alcuni dei parametri summenzionati: tra i cambiamenti più significativi indichiamo la sostituzione dell’indicatore oneri finanziari netti/fatturato con il rapporto MOL/oneri finanziari lordi e il dimezzamento del valore ottimale MOL/fatturato, calato dal 15% all’8%. Le correzioni sono principalmente conseguenza della crisi economica: eliminando il rapporto capitale circolante/fatturato, ad esempio, si è evitato di sfavorire le aziende non pagate da creditori privati e dalle PA. Il cambiamento più importante è però rappresentato dal ruolo preminente affidato al MOL, in quanto indicatore più adatto per stabilire la capacità dell’azienda di generare profitti.

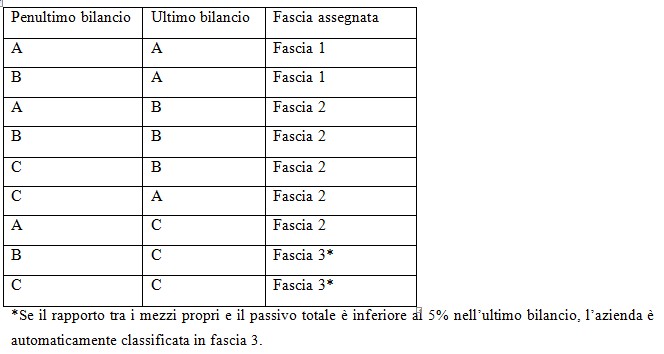

A ogni indice è assegnato un valore tra 0 (eccessiva distanza dal valore ottimale) e 3 (raggiungimento del valore suddetto). Aziende con punteggio tra 9 e 12 sono assegnate al livello A, tra 7 e 9 al livello B, fino a 6 al livello C. Lo stesso procedimento è ripetuto per il penultimo bilancio: l’unione dei livelli garantisce l’assegnazione ad una fascia.

È interessante notare che valutazioni B-A e C-B garantiscono l’assegnazione, rispettivamente, in fascia 1 e fascia 2, mentre A-B e B-C soltanto in fascia 2 e fascia 3: si riconosce, dunque, un merito alle aziende che hanno mostrato un miglioramento tra il penultimo e l’ultimo anno.

Gli interventi in fascia 1 sono automaticamente approvati, essendo sufficiente che il cash flow dell’impresa (la somma di utili e ammortamenti) sia superiore alla somma degli interessi e del rimborso del finanziamento. Gli interventi in fascia 2 sono valutati caso per caso, tramite la richiesta di ulteriori informazioni, quali un eventuale progetto di investimento o le prospettive di mercato e di crescita dell’azienda. Infine, gli interventi classificati in fascia 3 sono automaticamente bocciati. Esistono, peraltro, procedure c.d. semplificate, in cui la valutazione non spetta al comitato del Fondo, ma agli intermediari o ai confidi.

Un’analisi delle conseguenze delle modifiche apportate dal DL 69/2013, compiuta su un campione di 253 controgaranzie, mostra un leggero aumento delle aziende classificate in fascia 1: si tratta di una conseguenza dell’allentamento delle norme richiesto dalla situazione di crisi, ma i cambiamenti non sono significativi. I risultati non sono però frutto di scarsi movimenti tra fasce, bensì di considerevoli movimenti in opposte direzioni: soltanto poco più di 1/3 delle aziende in fascia 2 e della metà delle aziende in fascia 3 non ha infatti cambiato fascia di appartenenza. Il dato generale evidenzia movimenti per oltre un quarto del campione.

L’attuale sistema sembra dotato di una buona capacità di analisi delle richieste di garanzia: il rapporto campionario tra la percentuale di default di portafogli controgarantiti e non garantiti è pari all’incirca a uno a tre. La percentuale di default e il settore o la provenienza geografica dell’impresa non sono significativamente relazionate; al contrario, garanzie concesse da banche di grandi o piccole dimensioni si associano a maggiori probabilità di intervento del Fondo. Garanzie a prima richiesta e responsabilità illimitata sembrano inoltre più rischiose di garanze sussidiarie e responsabilità limitata. Infine, i finanziamenti in conto corrente sono generalmente sicuri, al contrario i finanziamenti rateali non ipotecari risultano particolarmente rischiosi. Tali risultanze potrebbero essere utili per graduare meglio le commissioni richieste a istituti finanziari e confidi e per diversificare l’azione del fondo a seconda dell’operazione finanziaria garantita. Si tratta, a ogni modo, di correlazioni, non di rapporti cause-effetto (Panizzolo, 2014; FCG, 2013; FCG, 2014).

BIBLIOGRAFIA

Corsaro, Stefano. Finanziamenti alle imprese: il ruolo del Fondo Centrale di Garanzia. FinRiskAlert.it. 2015.

Fondo Centrale di Garanzia (FCG). Disposizioni operative. 2014.

Fondo Centrale di Garanzia (FCG). Scheda di sintesi. Edizione maggio 2013. 2013.

Gai Lorenzo e Federica Ielasi. L’accesso al credito delle PMI: un’analisi dei criteri allocativi del Fondo Centrale di Garanzia. Banca Impresa Società. Anno XXXIII n.2. 2014.

Panizzolo, Davide. Il modello di scoring del Fondo Centrale di Garanzia: un’analisi di impatto. DEM discussion papers n.7. Università di Trento. 2014.