L’adeguamento ai requisiti MREL (Minimum Requirement for own funds and Eligible Liabilities), è una delle sfide più importanti che il sistema bancario Europeo dovrà affrontare. Sui possibili effetti del MREL per le banche italiane, una risposta è stata fornita dal Centro Europa Ricerche, nel Rapporto Banche CER 2/2018.

Uno studio della Banca d’Italia, basato sulla proposta di revisione della BRRD presentata dalla Commissione Europea alla fine del 2016, stima che al termine di un periodo di transizione ipotizzato di tre anni, le banche italiane potrebbero registrare una carenza aggregata di passività idonee tra i 30 e i 60 miliardi di euro, a seconda del grado di subordinazione del requisito tuttora in fase discussione. Le stime confermano la conclusione del rapporto dell’EBA riguardo l’ampia variabilità tra banche circa gli effetti sul costo della raccolta in relazione alla loro rischiosità e capacità di accesso al mercato.

Per approfondire gli effetti del MREL sul sistema bancario italiano, il CER ha analizzato i bilanci delle prime 9 banche in termini di totale attivo. La banca che nel 2017 deteneva più asset era Unicredit (826 miliardi di euro), seguita da Intesa-Sanpaolo (784 miliardi), Banco BPM (157 miliardi), MPS (139 miliardi) e UBI (125 miliardi).

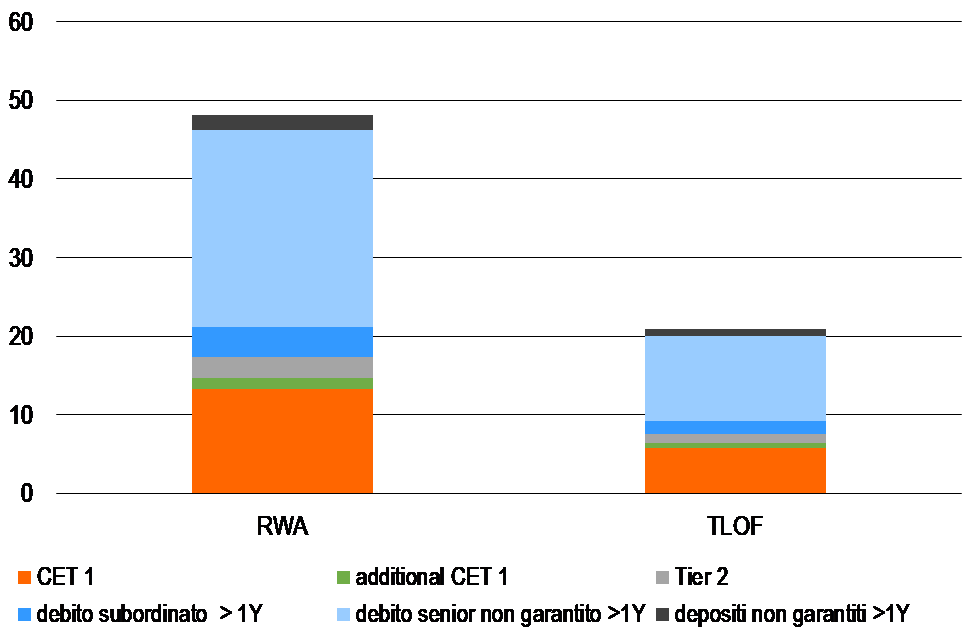

Nell’analizzare la composizione delle passività MREL è utile distinguere la loro incidenza rispetto ai due diversi denominatori adottati, il TLOF e le RWA (grafico 1).

Il totale delle passività MREL in rapporto al TLOF è stimabile pari al 21%, un valore ben più alto rispetto al dato medio per le banche europee individuato dall’EBA per il 2016 (14,4%). Guardando alle singole passività MREL si nota come il debito senior non garantito con durata residua superiore ad un anno rappresenti la quota più ampia in percentuale del TLOF (11%), seguito dal CET 1 capital (6%).

Quote più basse si riscontrano per il debito subordinato con durata residua maggiore di un anno (2%) e per additional CET 1 capital, Tier 2 capital e depositi non garantiti con scadenza superiore ad un anno (1% per ciascuna tipologia).

Il totale delle passività MREL rispetto alle RWA è stimabile al 48%, contro un livello medio per le banche europee individuato dall’EBA per il 2016 pari al 37,8%. La percentuale di CET 1 capital in rapporto alle RWA è del 13%, mentre è pari al 25% per il debito senior non garantito, al 4% per il debito subordinato, al 3% per i depositi, 2% per il Tier 2 capital e 1% per l’additional CET 1 capital.

In definitiva, le banche italiane sembrano avere una dotazione di passività MREL ben più elevata rispetto alle altre banche europee.

Grafico 1. Passività MREL totali dei principali gruppi bancari italiani in % di RWA e TLOF

Dati relativi al 31/12/2017.

Fonte: elaborazioni e stime CER su dati di bilancio al 31/12/2017.

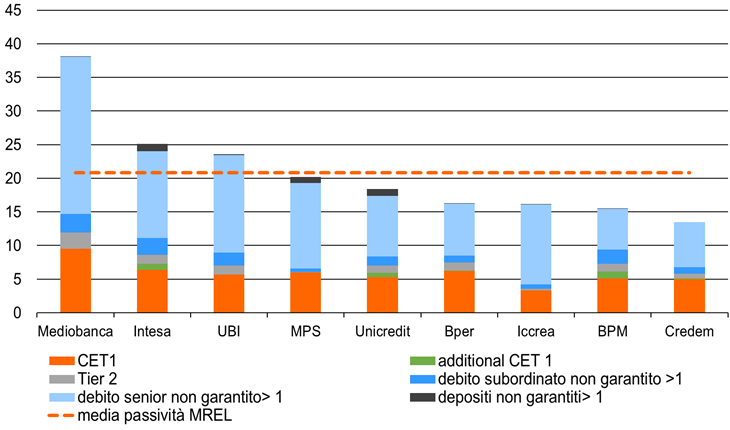

Analizzando i singoli dati delle principali banche italiane si riscontra però una certa variabilità nelle passività MREL in percentuale del TLOF (grafico 2). Il valore più elevato è quello di Mediobanca (MREL pari al 38% del TLOF), seguono Intesa (25%), UBI (24%), MPS (20%) e Unicredit (18%). Valori inferiori sono stati calcolati per Bper, BPM e Iccrea (tutti intorno al 16%) e per Credem (14%)

Grafico 2. Passività MREL dei principali gruppi bancari italiani in % del TLOF

Dati relativi al 31/12/2017.

Fonte: elaborazioni e stime CER su dati di bilancio al 31/12/2017.

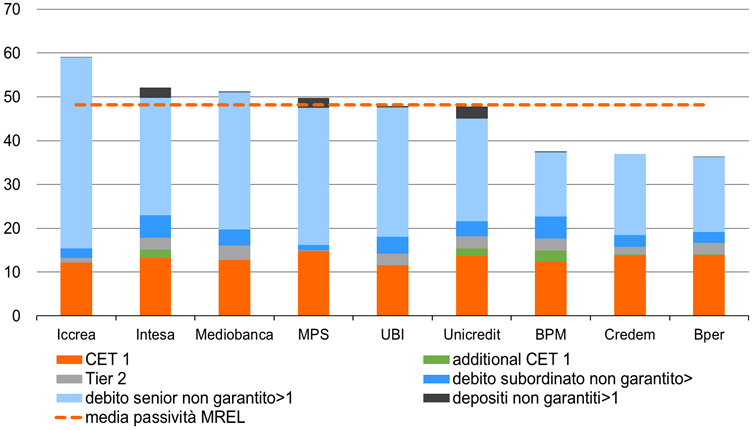

Facendo variare il denominatore, e considerando quindi le passività MREL rispetto al RWA (grafico 3), si nota che l’incidenza più alta si riscontra per Iccrea (59%), seguono Intesa (52%), Mediobanca (51%), MPS (50%), UBI e Unicredit (48%). Percentuali inferiori sono ottenute analizzando i bilanci di BPM (38%), Credem (37%) e Bper (36%).

Grafico 3. Passività MREL dei principali gruppi bancari italiani in % delle RWA

Dati relativi al 31/12/2017.

Fonte: elaborazioni e stime CER su dati di bilancio al 31/12/2017.

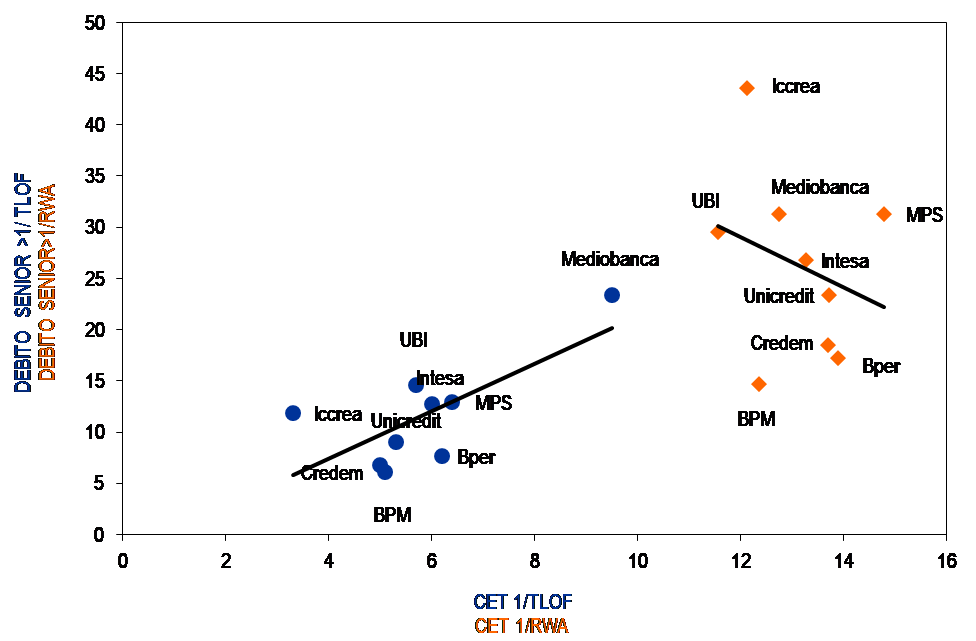

Dal confronto tra le passività MREL espresse in termini di TLOF e di RWA emerge quindi un diverso ranking tra i principali gruppi bancari italiani e una diversa dispersione dei risultati. Rapportare il MREL al TLOF, come è previsto allo stato attuale, invece che alle RWA, utilizzate per il calcolo del TLAC, determina vantaggi/svantaggi a livello di singolo istituto.

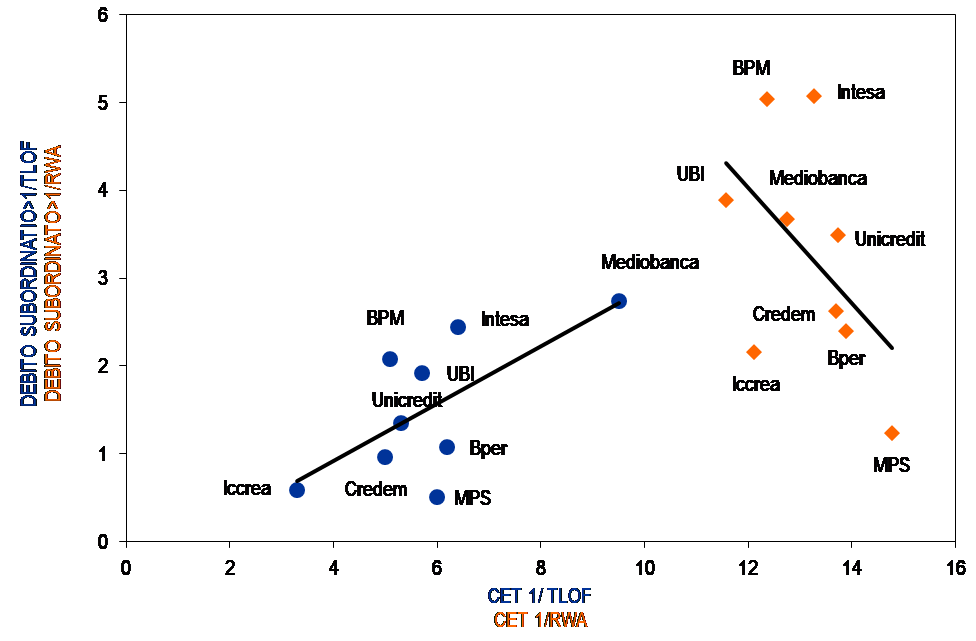

Un’ulteriore distorsione potrebbe verificarsi nella ricomposizione delle passività. Osservando la relazione tra CET 1 e debito senior si rileva un diverso andamento a seconda del denominatore considerato (TLOF vs RWA). La relazione rispetto al TLOF è crescente, in altri termini all’aumentare dell’incidenza del capitale di alta qualità aumenta anche quella delle obbligazioni senior (grafico 4). Viceversa, guadando alla relazione che considera come denominatore l’RWA, la relazione cambia di segno, diventando negativa. Ciò implica che all’aumentare di una passività tende a ridursi l’altra.

Analogo risultato si ottiene guardando alla relazione tra CET 1 capital e debito subordinato (grafico 5).

Grafico 4. Principali gruppi bancari italiani. Relazione CET 1 e debito senior non garantito

Fonte: elaborazioni e stime CER su dati di bilancio al 31/12/2017.

Grafico 5. Principali gruppi bancari italiani. Relazione CET 1 e debito subordinato

Fonte: elaborazioni e stime CER su dati di bilancio al 31/12/2017.

Concludendo, nonostante il percorso legislativo sul MREL sia in fase di rifinitura e completamento, restano dei punti di domanda sulla capacità del mercato di assorbire gli strumenti che le banche dovranno emettere per rispettare il requisito. La quantità di emissioni dipenderà anche dai contenuti del testo finale, in riferimento soprattutto alle modalità di calcolo delle passività.

Come osservato dall’analisi sulle principali banche italiane, il MREL potrebbe indurre anche ulteriori effetti distorsivi a seconda del denominatore considerato per il calcolo del requisito. I diversi risultati ottenuti utilizzando TLOF e RWA, queste ultime a loro volta funzione del modello di business assunto dalla banca, determinano infatti effetti sostituzione tra le passività bancarie. La conseguenza può essere quella di ottenere risultati contrari rispetto agli obiettivi fissati da MREL e TLAC. Ad esempio, alcuni istituti potrebbero scegliere di ridurre la dotazione di capitale di primaria qualità, nei limiti stabiliti dalle regole di Basilea, per incrementare il debito senior o quello junior.

Un ultimo effetto indesiderato della normativa potrebbe consistere nell’indurre gli intermediari a far fronte ad eventuali crisi con relativa facilità, grazie ad un adeguato livello di patrimonializzazione, e che l’intervento pubblico per evitare effetti sistemici non sia più necessario.

Bibliografia

- Banca d’Italia, Rapporto sulla stabilità finanziaria, 2/2016.

- CER, Rapporto Banche 2/2018

- EBA, Final report on MREL. Report on the implementation and design of the MREL framework, 14 December 2016; EBA, Quantitative update of the EBA MREL Report, 20 December 2017.