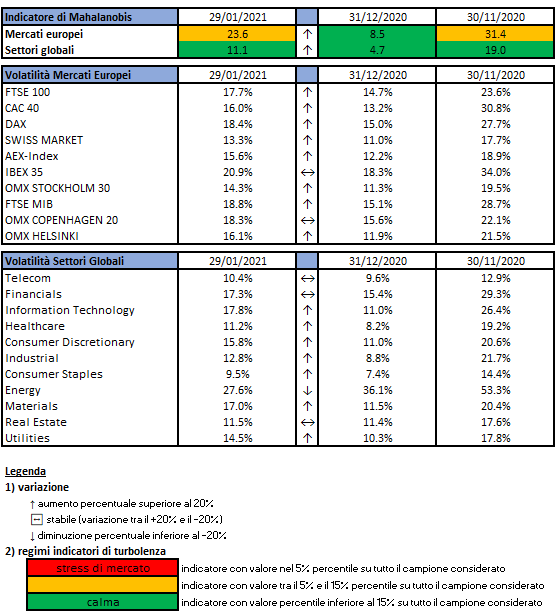

L’indicatore di Mahalanobis permette di evidenziare periodi di stress nei mercati finanziari. Si tratta di un indicatore che dipende dalle volatilità e dalle correlazioni di un particolare universo investimenti preso ad esame. Nello specifico ci siamo occupati dei mercati azionari europei e dei settori azionari globali.

Gli indici utilizzati sono:

Le volatilità riportate sono storiche e calcolate sugli ultimi 30 trading days disponibili. Per ogni asset-class dunque sono prima calcolati i rendimenti logaritmici dei prezzi degli indici di riferimento, successivamente si procede col calcolo della deviazione standard dei rendimenti, ed infine si procede a moltiplicare la deviazione standard per il fattore di annualizzazione.

Per il calcolo della distanza di Mahalnobis si procede dapprima con la stima della matrice di covarianza tra le asset-class. Si considera l’approccio delle finestre mobili. Come con la volatilità, si procede prima con il calcolo dei rendimenti logaritmici e poi con la stima storica della matrice di covarianza, come riportato di seguito.

Supponendo una finestra mobile di T periodi, viene calcolato il valore medio e la matrice varianza covarianza al tempo t come segue:

La distanza di Mahalanobis è definita formalmente come:

Le parametrizzazioni che sono state scelte sono:

Rilevazioni mensili

Tempo T della finestra mobile pari a 5 anni (60 osservazioni mensili)

Le statistiche percentili sono state calcolate a partire dalla distribuzione dell’indicatore di Mahalanobis dal Dicembre 1997 al Dicembre 2019 su rilevazioni mensili.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.

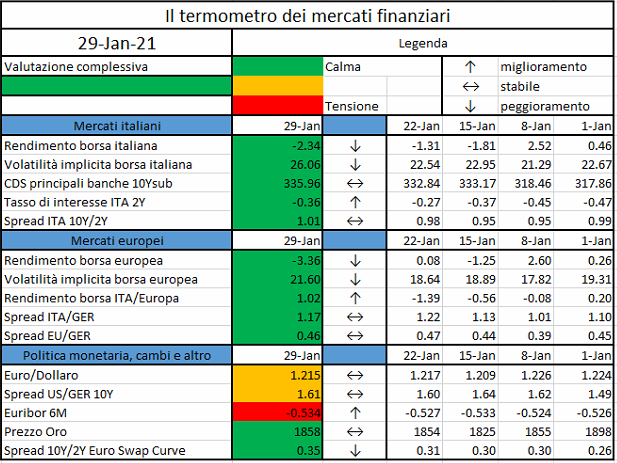

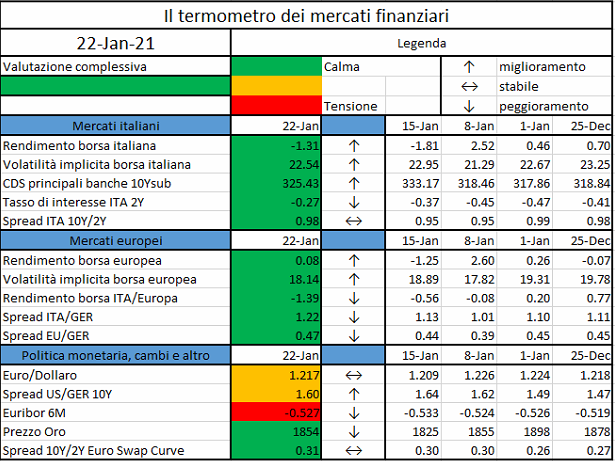

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

Rendimento borsa italiana: rendimento settimanale dell’indice della borsa italiana FTSEMIB;

Volatilità implicita borsa italiana: volatilità implicita calcolata considerando le opzioni at-the-money sul FTSEMIB a 3 mesi;

Future borsa italiana: valore del future sul FTSEMIB;

CDS principali banche 10Ysub: CDS medio delle obbligazioni subordinate a 10 anni delle principali banche italiane (Unicredit, Intesa San Paolo, MPS, Banco BPM);

Tasso di interesse ITA 2Y: tasso di interesse costruito sulla curva dei BTP con scadenza a due anni;

Spread ITA 10Y/2Y : differenza del tasso di interesse dei BTP a 10 anni e a 2 anni;

Rendimento borsa europea: rendimento settimanale dell’indice delle borse europee Eurostoxx;

Volatilità implicita borsa europea: volatilità implicita calcolata sulle opzioni at-the-money sull’indice Eurostoxx a scadenza 3 mesi;

Rendimento borsa ITA/Europa: differenza tra il rendimento settimanale della borsa italiana e quello delle borse europee, calcolato sugli indici FTSEMIB e Eurostoxx;

Spread ITA/GER: differenza tra i tassi di interesse italiani e tedeschi a 10 anni;

Spread EU/GER: differenza media tra i tassi di interesse dei principali paesi europei (Francia, Belgio, Spagna, Italia, Olanda) e quelli tedeschi a 10 anni;

Euro/dollaro: tasso di cambio euro/dollaro;

Spread US/GER 10Y: spread tra i tassi di interesse degli Stati Uniti e quelli tedeschi con scadenza 10 anni;

Prezzo Oro: quotazione dell’oro (in USD)

Spread 10Y/2Y Euro Swap Curve: differenza del tasso della curva EURO ZONE IRS 3M a 10Y e 2Y;

Euribor 6M: tasso euribor a 6 mesi.

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati

Commodity markets may quote the prices of futures contracts for different maturity dates and different delivery periods. If we select a specific delivery period, we can group the prices at different maturities within a single term structure. The shape of the futures term structure is essential to commodity hedgers and speculators as futures prices serve as a forecast of future spot prices. Futures prices contain the information about futures supply and demand conditions, and, as the maturity date approaches, the prices may either increase or decrease. Moreover, seasonal fluctuations are evident for many commodity prices. In this note, we investigate a Bayesian technique known as Kriging to interpolate prices at maturity dates not directly quoted by the market, by embedding trends and seasonalities and by ensuring no-arbitrage conditions between different delivery periods.

1 Model motivation

The problem of bootstrapping the futures curve, which we analyse in this paper, can be faced with various techniques. However, some considerations make Kriging a particularly suitable choice. First, market data are often noisy as we do not know the exact price of market quotes, but our input consists of bid and ask spread prices. Secondly, as explained in the next sections, the futures contracts are linearly constrained due to the no arbitrage conditions. For interpolation problems with noisy data and linear constraints, as that we are interested in, Kriging models provide robust and accurate results.

2 Term structure of futures prices

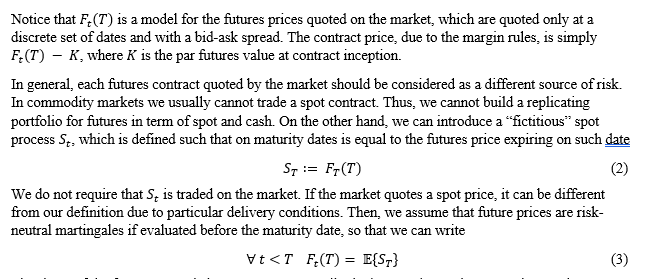

We consider futures with the shortest delivery duration (usually one month), and we can evaluate all the other ones by averaging their prices. In the following note, we will often use as an example the futures contracts on TTF natural gas[1], which are usually quoted with a delivery period ranging from one month to one year. We associate to each contract a maturity date calculated as the minimum between the last trading date and the first notification date. According to our definition, futures may be quoted after the maturity date, if the first notification precedes the last trading date. We are not interested in futures prices during such period. We define the term structure of futures prices observed at t with one-month delivery period as the curve

The shape of the futures curve is important to commodity hedgers and speculators. Both care about whether commodity futures markets are in contango or in backwardation. Contango and backwardation refer to the pattern of futures prices over time, specifically if the price of the contract is rising or falling. However, a mixed behavior is also possible. For instance, in February 2020 crude oil futures curve is humped: it is rising in the short-term but gives way to a decrease in prices for longer maturities. Switching between contango and backwardation is linked to a change in view of market participants on fundamentals like storage cost, funding costs, and convenience yield. Contango may be usual in markets with a cost of carry greater than the convenience yield. For example, agricultural markets show both the shapes in February 2020: coffee and soybeans are in backwardation, while cocoa and sugar are in contango.

More complex patterns may also arise in the term structure of commodity futures prices. Many commodities show a strong seasonality, for instance, there is more natural gas demand (for heating) in winter than in summer. Seasonality patterns may change in time, in particular if they are linked to physical phenomena as for agricultural. Moreover, patterns on different time scales may emerge as in the electrical market since the power consumption has a characteristic pattern over the day, the week, and the year.

Market quotes as the maturity date increases become sparser and the corresponding futures contracts may be quoted only on few delivery periods. In the case of TTF futures contracts we have quotes for contracts over delivery periods of one, three, six months and one year only for short maturities, and shorter periods are no longer quoted for longer maturities. Our goal is to introduce an interpolating scheme for the term structure with shortest delivery period and to deduce from it the term structures of longer delivery periods. The interpolation scheme must be able to avoid arbitrages between contracts with different delivery periods and to accurately describe the complex patterns of the term structure present in the market.

3 Interpolating noisy data with Kriging

If we wish to build a complete term structure for futures prices, we need (i) to model different shapes (backwardation, contango, mixed), (ii) to deal with seasonalities (possibly on different time scales), (iii) to weight bid-ask spreads, (iv) to bootstrap quotes from the prices of overlapping linear products.

In the following, we consider Kriging, a Bayesian approach, to include all this features. The basic idea of Kriging is to predict the value of an unknown function at a given point by computing a weighted average of the known values of the function in the neighborhood of the point. Originally, developed for geophysical problem by (Krige, 1951) and (Matheron, 1963), this technique is also known as Gaussian process regression, or Wiener-Kolmogorov prediction. We wish to use Kriging as an effective interpolating technique for the futures term structure.

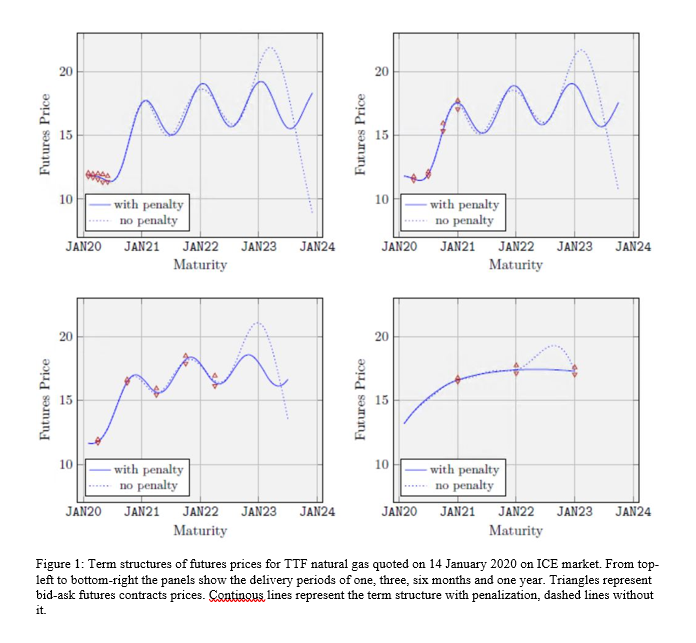

4 Numerical examples with TTF natural gas

We consider the futures and futures-spread contracts observed on 14 January 2020 on ICE market for TTF natural gas. We have bid-ask quotes for

futures contracts with a delivery period of one month up to June 2020;

futures contracts with a delivery period of three months up to the first quarter 2021;

futures contracts with a delivery period of six months up to the summer 2022;

futures contracts with a delivery period of one year up to 2023;

futures-spread contracts with a delivery period of one month and three months for some maturities.

In the following, we model them all along with a penalization for seasonality effects. In Figure 1 we show the market bid-ask quotes along with the resulting term structures for the four delivery periods of one, three, six months and one year. The continuous lines represent the term structures with the penalization to include seasonality effects, while the dashed lines represent the term structure without the penalization, so that we can appreciate the impact of the penalizing term. We can see that Kriging with the penalization term is able to fit well all market data.

Cryptocurrency derivatives exchange FTX has listed a WallStreetBets (WSB) index quarterly futures contract in a bid to capitalize on the retail trading fervor that exploded in recent days…

An innovative spirit has made financial technology the driving force transforming the world of finance. This technology has now become an essential part of banking, and therefore also central banking…

The European Securities and Markets Authority (ESMA), the EU’s securities regulator, today launches a consultation on guidelines on the application of certain aspects…

La Banca d’Italia pubblica oggi “TIPS -TARGET Instant Payment Settlement”, il primo numero della nuova collana “Mercati, infrastrutture, sistemi di pagamento”…

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

Rendimento borsa italiana: rendimento settimanale dell’indice della borsa italiana FTSEMIB;

Volatilità implicita borsa italiana: volatilità implicita calcolata considerando le opzioni at-the-money sul FTSEMIB a 3 mesi;

Future borsa italiana: valore del future sul FTSEMIB;

CDS principali banche 10Ysub: CDS medio delle obbligazioni subordinate a 10 anni delle principali banche italiane (Unicredit, Intesa San Paolo, MPS, Banco BPM);

Tasso di interesse ITA 2Y: tasso di interesse costruito sulla curva dei BTP con scadenza a due anni;

Spread ITA 10Y/2Y : differenza del tasso di interesse dei BTP a 10 anni e a 2 anni;

Rendimento borsa europea: rendimento settimanale dell’indice delle borse europee Eurostoxx;

Volatilità implicita borsa europea: volatilità implicita calcolata sulle opzioni at-the-money sull’indice Eurostoxx a scadenza 3 mesi;

Rendimento borsa ITA/Europa: differenza tra il rendimento settimanale della borsa italiana e quello delle borse europee, calcolato sugli indici FTSEMIB e Eurostoxx;

Spread ITA/GER: differenza tra i tassi di interesse italiani e tedeschi a 10 anni;

Spread EU/GER: differenza media tra i tassi di interesse dei principali paesi europei (Francia, Belgio, Spagna, Italia, Olanda) e quelli tedeschi a 10 anni;

Euro/dollaro: tasso di cambio euro/dollaro;

Spread US/GER 10Y: spread tra i tassi di interesse degli Stati Uniti e quelli tedeschi con scadenza 10 anni;

Prezzo Oro: quotazione dell’oro (in USD)

Spread 10Y/2Y Euro Swap Curve: differenza del tasso della curva EURO ZONE IRS 3M a 10Y e 2Y;

Euribor 6M: tasso euribor a 6 mesi.

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati

The Bitcoin community is debating the extent to which Bitcoin Core developers and maintainers should shoulder the symbolic burden of hosting its white paper…

BISIH to focus on six themes: suptech and regtech; next-generation financial market infrastructures; central bank digital currencies; open finance; green finance; and cyber security…

Questo sito utilizza cookie tecnici e di profilazione, propri e di terze parti, per garantire la corretta navigazione, analizzare il traffico e misurare l'efficacia delle attività di comunicazione.

Questo sito Web utilizza i cookie per migliorarne l'esperienza di navigazione. I cookie classificati come necessari, sono essenziali alle funzioni di base sito e vengono sempre memorizzati nel tuo browser. I cookie di terze parti, che ci aiutano ad analizzare e capire come utilizzi questo sito, vengono memorizzati nel tuo browser solo con il tuo consenso. Di seguito hai la possibilità di disattivare questi cookie. Tieni in conto che la disattivazione di alcuni di questi cookie potrebbe influire sulla tua esperienza di navigazione.

Necessary cookies are absolutely essential for the website to function properly. These cookies ensure basic functionalities and security features of the website, anonymously.

Cookie

Durata

Descrizione

cookielawinfo-checkbox-analytics

1 year

Cookie tecnico impostato dal plugin GDPR Cookie Consent che viene utilizzato per registrare il consenso dell'utente per i cookie nella categoria "Analitici".

cookielawinfo-checkbox-necessary

1 year

Cookie tecnico impostato dal plugin GDPR Cookie Consent che viene utilizzato per registrare il consenso dell'utente ai cookie.

CookieLawInfoConsent

1 year

Cookie tecnico impostato dal plugin GDPR Cookie Consent per salvare le scelte si/no dell'utente per ciascuna categoria.

viewed_cookie_policy

1 year

Cookie tecnico impostato dal plugin GDPR Cookie Consent che registra lo stato del pulsante predefinito della categoria corrispondente.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Cookie

Durata

Descrizione

_pk_id.gV3j99y0AE.0928

1 year 27 days

Cookie analitico impostato da Matomo e utilizzato per memorizzare alcuni dettagli sull'utente come l'ID univoco del visitatore

_pk_ses.gV3j99y0AE.0928

30 minutes

Cookie analitico impostato da Matomo di breve durata e utilizzato per memorizzare temporaneamente i dati della visita