This article explores the technicalities behind the proposed changes to the SII Directive, related to the main items falling under Pillar I. The discussion is complemented with the latest EGBPI views, not adopted or endorsed by the European Commission. This article provides numerical examples at 24Q4, together with impact assessments based on simplified insurance portfolios that cover several Macaulay liabilities durations (short 5y; medium 10y; long 15y) and duration gaps (-/+1.5y). The opinions expressed by the Author represent her view and do not necessarily represent the position or opinion of her employer.

The changes to the SII Directive [7] were published on the 08.01.25 in the Official Journal of the European Union by the European Parliament and European Council, transposing the indications included in the Texts Adopted [4], published on the 23.04.24. The measures will enter in force by the end of January 2027. The details concerning the final parametrization will be disclosed in the Delegated Acts, still to come (due in summer), and the best guess adopted by the Author to carry out the analysis is formed on the basis of the 2020 EIOPA’s opinion [2] and the ongoing roundtables: the EGBPI (Expert Group of Banking, Payments, and Insurance) met on the 15.05.24 [5], on the 11.12.24 [9], on the 06.02.25 [10] and will meet on the 17.03.25.

This revision of the SII directive twists together with the adoption of the Insurance Capital Standards (ICS) from the IAIS (International Association of Insurance Supervisors) [8]: the IAIS will begin developing a detailed ICS assessment methodology in 2025, monitoring the implementation process in 2026, with the aim of starting a detailed assessment of the ICS implementation in 2027.

The main changes falling under Pillar I are:

- interpolation and extrapolation of the base risk-free yield curve

- determination of the volatility adjustment

- calculation of the risk margin

- stresses definition for the interest rates risk sub-module

- symmetric adjustments for the equity risk sub-module

- qualifying criteria for long term equity investment for the equity risk sub-module

- catastrophe risk (non-life catastrophe sub-module) and potential treatment of sustainability risk

The numerical examples concerning points a) and d) are derived at 24Q4 on simplified insurance portfolios whose cash flows are linearly decreasing over time and subject to the discount effect only: the liabilities are fully composed by minimum guarantees (i.e. no change assumed in the future discretionary benefits following movements in rates) and the backing assets, bonds-like, have the same market value as the liabilities in t=0, with the remaining assets defining the base own funds not subject to interest rates movements. The base own funds are assumed to be about 10% of the total assets.

Base risk-free yield curve

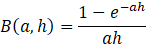

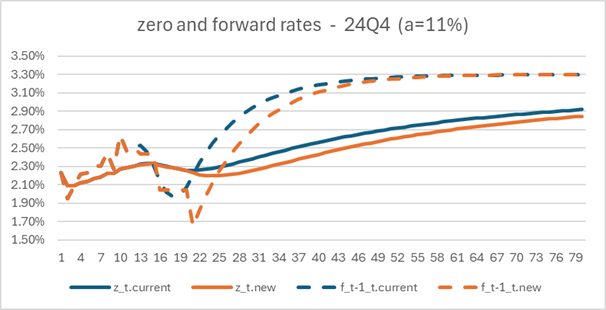

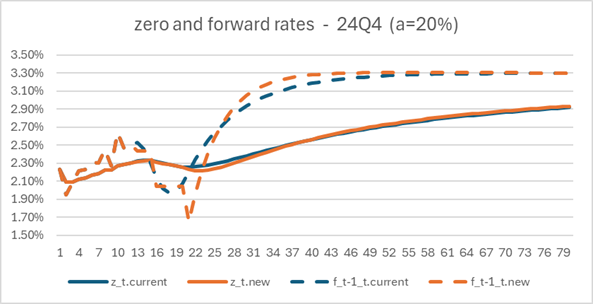

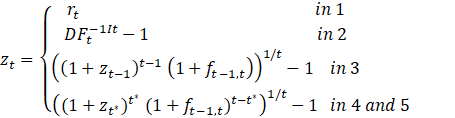

The determination of the risk-free interest rate term structure should balance the use of information derived from financial instruments with the ability of insurance and reinsurance undertakings to hedge interest rates derived from these financial instruments. For this reason, the risk-free rates should be extrapolated for maturities where the markets for bonds, loans or similar assets with fixed cash flows are no longer deep, liquid and transparent. In its 2020 opinion [2] EIOPA shows that liquid market information can be sourced for maturities longer than t=20 (currently defied as “Last Liquid Point”, LLP, for the euro currency) confirming that, on the other hand, not all the first 20 tenors can be considered liquid, and an interpolation becomes necessary. The market information is sourced from the liquid par swap rates, and the derivation of the zero rates is based on a system of n=20 variables and m<n equations (the liquid tenors). To get a single solution, n-m additional equations must be defined. This can be either done by interpolating the market par swap rates or by adopting a different interpolation technique. The current framework adopts the Smith Wilson (SW) algorithm, a mathematical formula that smooths the available rates and extrapolates towards an Ultimate Forward Rate (UFR). The extrapolation starts at the LLP and matches the target after a convergence period (set for the euro at 40y, i.e. convergency at t=60, with 1bps deviation allowance). The SW algorithm has been criticized for its complexity and a new extrapolation has been proposed, assuming to extrapolate the forward rate as a weighted average of the UFR combined with a market expectation (LLFR – Last Liquid Forward Rate). The weight assigned to the LLFR starts from 100% at the First Smoothing Point (FSP=20y equal to the current LLP) and decreases over time, based on a formula derived from the Vasicek model. The LLFR is based on a set of forward rates whose relevant financial instrument can be observed in a deep, liquid and transparent market. This change increases the influence of the market interest rates on the extrapolation of the curves, making the liabilities more realistic and improving incentives for risk-management. In [2] EIOPA defines the weights via an exponential function, with decay (converging) parameter a=10%. In the EGBPI meeting of 11.12.24 [9], the experts who expressed an opinion were all in favour of adopting the same formula, with a convergence parameter of 11%, to respect the limit reported in the changes to the SII Directive [7] (UFR weight of 77.5% at t=60, 40y past the FSM). In formulas, the extrapolated forward rates between the integer maturities FSP and FSP+h are defined (in continuous compounding) as

and the annual compounded extrapolated zero rates are calculated as follows

where the transformation from annual compounding (ac) to continuous compounding (cc) is given by

It is worth noting that the current level of zero rates as defined by the SW algorithm would be replicated by a convergence parameter of about 20%.

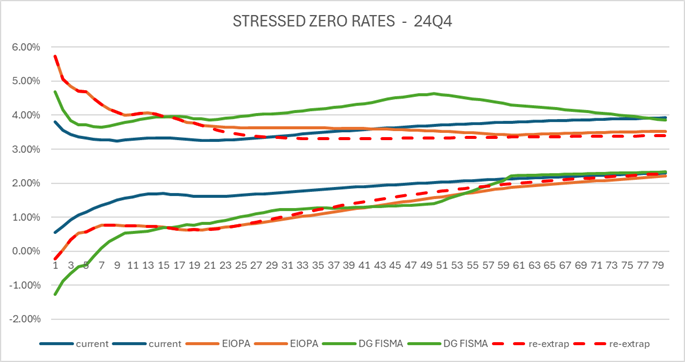

While SW covers both the interpolation and extrapolation of the zero rates, the new extrapolation technique defines tenors just after the FSP and a bootstrapping is required to define the zero risk-free rates for shorter maturities. The assumption EIOPA makes to define the missing n-m equations is to hold constant the forward rate in these illiquidity windows. The final yield curve therefore results from the aggregation of two “pieces”: one coming from the market data up to the FSP, and the other coming from the extrapolation. As well shown in the chart, this produces a discontinuity in the forward rates, as the LLFR, to which the extrapolation assigns a weight of 100% at the FSP, is smaller (1.65%) than the forward rate at the FSP (2.04%). These are the values at 24Q4, based on the indication formulated in [2]:

| t | weight (t) | t_start | t_end | forward over the window | equivalent 1y forward |

| 20 | 30% | 15 | 20 | 11% | 2.04% |

| 25 | 15% | 20 | 25 | 8% | 1.61% |

| 30 | 45% | 20 | 30 | 16% | 1.49% |

| 40 | 5% | 20 | 40 | 30% | 1.32% |

| 50 | 5% | 20 | 50 | 43% | 1.21% |

| w.avg | 1.65% |

In formulas:

where:

- the weights (w_t) are derived from the liquidity assessment of the swap market and calculated as the annual average notional amount traded for the maturity t, divided by the sum of the annual average notional amounts traded for the other maturities considered

- the multi-year forward rates in the illiquidity windows are calculated as

- and the equivalent 1-year forward rates are defined as

It is important to note that, when the VA is applied on the risk-free curve, it is applied on all the tenors up to the FSP (similarly to the current approach), but in the extrapolation part is just applied to the last forward rate before the FSP (f_15,20) effectively being weighted for just a share (w_20) of the total, compared to its current full application.

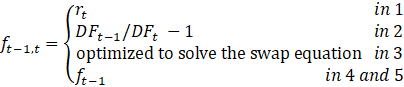

It is also worth noting that the bootstrapping procedure proposed by EIOPA (holding constant the multi-year forward rates) still requires a numerical procedure to solve the optimal values that match the swaps contracts whose par swap rates are quoted. A possible implementation can rely on the Newton Raphson method, adopted by the Author to carry out the analysis.

In formulas:

- let

be respectively the swap par rate at maturity t, the zero rate at maturity t, the forward rate between maturities t1 and t2, the discount factor at maturity t and the sum of discount factors prior to t

be respectively the swap par rate at maturity t, the zero rate at maturity t, the forward rate between maturities t1 and t2, the discount factor at maturity t and the sum of discount factors prior to t

- 5 possible cases must be treated differently:

- t=1: initialization

- t and t-1 are both liquid points

- t is not liquid, but t-1 is liquid

- t and t-1 are both not liquid

- t is liquid, but t-1 is not liquid

- and the variables are calculated as

- with the swap equation being

where t* and t** respectively indicate the last/first liquid maturity before/after t

As a general curiosity, it is interesting to compare the algorithms adopted by several financial institutions to build their risk-free rates:

- the SW algorithm is used by EIOPA, the IAIS, the FINMA (Swiss Financial Market Supervisory Authority), the FSA (Japan Financial Services Agency), the OSFI (Canadian Office of the Superintendent of Financial Institutions) and the APRA (Australian Prudential Regulation)

- the Nelson-Siegel-Swensson model is used by the FED (US Federal Reserve) and the ECB (European Central Bank)

- the Nelson-Siegel model is used by the MAS (Monetary Authority of Singapore)

- and the BoE (Bank of England) uses the Waggoner model.

The following table summarizes an illustrative impact assessment on three simplified insurance BEL profiles (Macaulay duration of 5y, short; 10y, medium; 15y, long), where the new extrapolation is adopted at 24Q4, considering the risk-free curve without VA:

| Short | medium | long | |

| Current | 0.0% | 0.0% | 0.0% |

| New | 0.003% | 0.3% | 0.9% |

As expected, the new extrapolation penalizes more the long-end cash flows, resulting in an immaterial change for the liability portfolio with short duration.

Volatility Adjustment

The Volatility Adjustment (VA) is a counter cyclical measure aimed at correcting the value of the Liabilities when the value of the Assets drops because of a temporary widening of the credit spreads. The VA is and will still be defined by two components aimed at capturing the general market conditions of a defined currency and the peculiarities of the national insurance market the undertakings operate in, to mitigate potential exaggerations of bond spreads in that specific country. The reference portfolios adopted for the calculation of the currency component is and will be provided by EIOPA on a quarterly basis and revised once a year, in Q1, similarly to the UFR, while the reference portfolio adopted for the calculation of the macro component will be that of the undertaking (it is now a country reference portfolio provided by EIOPA). Each of these components is and will still be defined as a share (GAR – General Application Ratio) or the Risk Corrected Spreads (RCS) of the assets credit sensitive (government and corporate bonds), where the Risk Correction (RC) provides a cost for the Expected Loss.

In the new formulation the GAR is increased from 65% to 85% and the RC is revised too, as detailed in the following, being its final parametrization still under discussion.

The current currency and country components of the VA are revisited into the permanent and macro components, to both reflect the characteristics of the single undertakings and improve the activation mechanism of the country component, mitigating cliff-edge effects:

- in the permanent component, the share of RSC considered, implicitly given by the weights of the credit sensitive assets of the currency reference portfolio (that do not sum up to 1) is substituted by an explicit scaling parameter, called CSSR (Credit Spread Sensitivity Ratio), proper of the undertaking and aimed at capturing both the mismatch between assets and liabilities durations (the longer the duration of the liabilities compared to the one of the fixed income assets, the higher the compensation provided by the VA) and their scale (the higher the amount of Liabilities compared to fixed income assets, the higher the compensation provided by the VA)

- in the macro component, the triggering condition is relaxed, by removing the application of the absolute threshold (currently 85bps) to the “adjusted excess of spread” and by softening the “adjustment”, that practically operates like a relative threshold via a scalar (decreased from 2 to 1.3) in the comparison country/undertaking vs currency spreads. In case the condition was triggered, a scaling parameter, omega, proper of the undertaking, would be applied. This parameter is a function of the country risk corrected spreads calculated based on the undertaking’s reference portfolio, reduced to count for the portion of the undertaking’s assets credit sensitive compared to the total assets value.

In formulas:

where .cry and .co respectively indicate the currency and country components; .eiopa and .und respectively indicate the EIOPA’s and Undertaking’s reference portfolios; and the final risk corrected spreads are calculated as a weighted average of the government bonds (govt) and corporate bonds (corp) risk corrected spreads:

The following table compares the parameters of the current and revised VA formulation:

| Current | revised | |

| GAR | 65% | 85% |

| CSSR | 100% | undertaking’s specific |

| wgovt.cry.eiopa+wgovt.cry.eiopa | <100% | 100% |

| wcorp.co.eiopa/und+wcorp.co.eiopa/und | <100% | 100% |

| 100% | undertaking’s specific | |

| 85bps | not applied | |

| scalar | 2.0 | 1.3 |

| w.und | n.d. | <100% |

At 24Q4, assuming the macro component not to be triggered, and the RC to remain unchanged, as the weights of the currency portfolio sum up to 62% in the current formulation, the revised VA would double (*1/62% * 85%/65%) for a CCSR of 100% and, equivalently, would stay the same for a CSSR of 50%. However, the RC changes too with a higher value than its current formulation.

In the current formulation, the RC is measured as the maximum between a share (30% for govt, 35% for corp) of the Long-Term Average Spreads (LTAS) and the sum of Probability of Default (PD) plus Cost of Downgrade (CoD), where the LTAS always prevails. This means that, as the LTAS value (a 30y moving average of the spreads) is by nature a “stable” number, the RC does not really react instantaneously to a spike or drop in spread levels. To fix this flaw, EIOPA recommends in its opinion [2] to calculate the RC as a percentage of the spread (30% for govt, 50% for corp), with lower percentages (20% for govt, 40% for corp) in case the spreads exceed their LTA, stabilizing the risk corrected spreads through time. The provisional agreements on Level 1 reached by the Trilogue and disclosed in [7], draw inspiration from the EIOPA’s opinion, but rule to count for a third layer (whether spreads exceed twice their Long-Term Average) and a cap (expressed as a percentage of long-term average spreads), to limit the RC values in case of very high spreads. The parametrization of this three-layer formulation is still under discussion and will be disclosed in the Delegated Acts (due in summer). In its 15.05.05 non-paper [5], the European Commission (EC) puts forward an initial calibration (referred to as “Option 1”) criticized by the ANIA (Italian National Association of insurance companies), that responded in September 2024 [6] with a milder parametrization (referred to as “Option 2”). An intermediate third parametrization (referred to as “Option 3”) is discussed in [9], together with the others: during the 11.12.2024 EGBPI meeting the experts unanimously rejected Option 2 and left room to further discuss Options 1 and 3. In formulas:

where x+ =max(0,x) and

| Government bonds | Corporate bonds | |||||||

| cap | Perc I | Perc II | Perc III | cap | Perc I | Perc II | Perc III | |

| Option 1 | 105% | 30% | 20% | 15% | 195% | 50% | 40% | 35% |

| Option 2 | 40% | 20% | 15% | 5% | 60% | 30% | 20% | 10% |

| Option 3 | 125% | 30% | 20% | 15% | 65% | 50% | 40% | 35% |

As at 24Q4, Option 1 and 3 result in the same RC values and as shown by the following chart, for corporate spreads, Option 2 (ANIA, purple line) RC is even smaller than its current level (blue line). This happens because the current formulation calculates a high cost for BBB and BB ratings, whose LTAS is much higher than their 24Q4 market level of spreads (green vs light blue line):

The CCSR calculation should consider undertaking-specific characteristics related to the spread sensitivity of assets and the interest rate sensitivity of the best estimate liabilities. In formulas:

where the two PVBP indicate the Price Value of a Basis Point of respectively the values of the investments in bonds, loans and securitizations (MVA) and of the Best Estimate Liabilities (BEL) of an undertaking. These two PVBP are calculated by comparing the stressed value of the quantity (under respectively a parallel shift in credit spreads and interest rates) to its base value and standardizing the difference by the stress level:

where the BEL base is intended to be calculated on the risk-free yield curve without VA and the stress should have about the magnitude of the VA. Similarly to what EIOPA drafted in [2], in their latest meeting [10], the EGBPI proposed the stress to be quantified as the VA*, intended as the level of the permanent volatility adjustment under the assumption of a CSSR=100%. While understanding the reasons driving the choice of a stress level comparable to a VA magnitude (like correctly capturing the convexity of the liabilities), the Author believes that such a definition may introduce dependencies on the previous quarters, in case the undertakings would not have enough time to evaluate the VA* and the resulting updated stresses in the quarterly evaluation process.

There description/list of assets to use when defining the undertaking portfolio and CSSR is not yet published, but we can refer to that hinted by EIOPA in [2], that seems to suggest the exclusion of credit derivatives, but allows for the inclusion of mortgages, loans and other high-spread assets whose CIC (Complementary Identification Code – a mandatory asset classification scheme that ensures a standardized financial reporting) is reported in the following table, after a look-through approach of the collective investment funds:

| CIC codes | |

| Government portfolio | 11, 13, 14, 15, 16, 17, 19 |

| Corporate portfolio | 12, 13, 14, 21, 22, 23, 24, 25, 26, 27, 28, 29, 42, 52, 54, 62, 64, 81, 82, 84, 85, 86, 89 |

| Other | all other CIC codes |

Lastly, with respect to the overall VA final value, it is worth noting that, should its application overcompensate the loss in own funds caused by the spreads widening, subject to prior approval from the supervisory authority and provided the reliability and robustness of their own calculation, the undertakings may apply an “undertaking specific adjustment”. For this to happen, the undertakings should have experienced an undue benefit for 4 quarterly reporting periods prior to the reporting date. The VA would not have its macro component, and the permanent one would be adjusted by a scaling:

where the cap of 105% is set to prevent situations where the undertakings benefit rather than losing from this specific adjustment, that, in any case, can no longer be applicable if it increases the risk corrected spreads (i.e. >100%) for 2 consecutive reporting periods.

The following table summarizes an illustrative impact assessment on three simplified insurance BEL profiles (Macaulay duration of 5y, short; 10y, medium; 15y, long), where the new formulation of the VA is adopted at 24Q4, considering a CSSR of 75% and 100% and Option 1 is followed for the RC definition. It’s worth recalling the macro component is not triggered. The table reports the relative change in BEL compared to their base value, where the base is intended as the one calculated with the current VA of 23bps:

| short | medium | long | |

| current (23 bps) | 0.0% | 0.0% | 0.0% |

| CSSR 75% (32 bps) | -0.5% | -0.9% | -1.1% |

| CSSR 100% (42 bps) | -0.9% | -1.8% | -2.3% |

Given the details reported above, the Author believes that, in this new context, the Asset-Liability-Management (ALM) will need to look for an “overall” trade-off among all these items: duration matching, real word returns on assets, risk neutral volatility of projected assets and liabilities, discounting with VA and SII cost of capital. Indeed:

- the CSSR thinks in “level” terms, ignoring the volatility component

- a bond with a certain notional and duration provides the same VA implication regardless of its spread level (i.e. a low-spread government bond shows the same credit spread sensitivity as that of a high-spread government bond and as that of a very high spread corporate bond)

- the three bonds provide the same duration matching and VA implications but offer very different real word returns and risk neutral volatilities: the government bonds do not have any risk neutral volatility and cost of capital under the Standard Formula, but they do have them under an Internal Model or Economic Capital view.

Risk Margin

The changes to the SII Directive quote

- the Cost-of-Capital rate shall be assumed to be equal to 4.75% as of 30 January 2027. The periodical review shall be undertaken by the Commission not earlier than 31 January 2032

- the Cost-of-Capital rate, periodically reviewed, remains risk-based and does not exceed 5%

- exponential and time-dependent element should be introduced to reduce the sensitivity of the risk margin to interest rate changes

confirming the exponential decay proposed by EIOPA in [2], but without specifying its parameters and the potential application of a floor. That said, the sentence “reduced sensitivity to interest rate changes” implies that the mitigating effect of the decay factor for long-term maturities should not be higher than for short-term maturities, hinting the application of a floor (see [5]). The formula proposed by EIOPA back in 2020 is as follows:

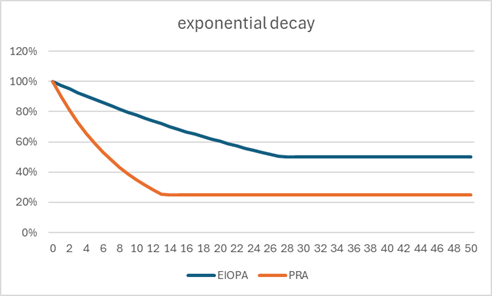

where SCR_t indicates the Solvency Capital Requirement for non hedgeable risks at time t, z_t+1 the risk-free zero rate without VA at time t+1 and the other parameters are set to λ=97,5% and floor=50%. Compared to the current parametrization, that does not allow for any exponential decay and applies a CoC of 6%, European insurers will get a tangible release of risk margin, by saving about 20% of its value from the CoC (20% = 1 – 4.5%/6%) and (a bit less of) 2.5% per year from the decay. This makes a saving of about 40% for a 10y duration portfolio.

According to the approved minutes of the EGPBI of the 11.12.24 [9], all the experts expressing their opinions favour a λ not lower than 97.5% and most of them are in favour of a floor set at 50%.

It must be noted the competitive disadvantage for European life insurers compared to UK peers (whose supervisor is the PRA – Prudential Regulation Authority), that are subject to a CoC=4%, λ=90% and floor=25%. (see [3])

Supposing an SCR pattern that linearly decreases over time, characterized by a Macaulay duration of respectively 5, 10 and 15 years measured on the 24Q4 no VA EIOPA EUR risk free curve, this difference translates into a UK Risk Margin that is respectively 64%, 54% and 52% the one of the European peers (the longer the portfolio, the higher the discrepancy).

Interest Rates stresses

The changes to the Directive quote:

- recalibration of the interest rate risk sub-module to reflect the existence of a negative yield environment

- methodology to be used should not result in unrealistically large decreases in the liquid part of the curve

- introducing a floor that is term dependent rather than flat

- the calculation of the interest rate risk sub-module shall be consistent with the extrapolation of interest rates

- the interest rate risk sub-module may be phased in over a transitional period of up to five years. Such phasing-in shall be mandatory

The discussion on the details is still ongoing, with uncertainties on

- the time-dependent proposal for the floor

- the stressing parameters to use

- the extrapolation (i.e. convergence to UFR) of the stressed yield curves

- the compulsoriness of the phasing in

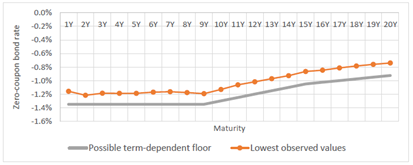

In [2] EIOPA proposes a new table of stressing parameters, that combine relative and absolute shocks (coming from an underlying relative displaced model), applicable to negative rates too, with a static floor of -1.25% (not impacting at 24Q4). At that time, EIOPA was strongly convinced that the stressed yield curves should not be re-extrapolated as this would cause an additional burden from a practical perspective, not even being plausible from a theoretical one. Indeed, back in 2018 (see [1]) EIOPA said that the UFR in stressed scenarios could be higher than 15bps. That was the Authority’s reply to the stakeholders, that either claimed the UFR should not change because of the interest rate theory (according to which just a massive structural change in the economy would lead to a change in UFR) or pointed out that the UFR however may change from quarter to quarter by -/+15bps and so it should change in stressed scenarios too.

In May 2022, DG FISMA presented a different parametrization for the stresses. The amendments to the Directive suggest a time-dependent floor, for which EIOPA has recently made a proposal (see [10]) that does not indicate any dependency on the first 9 years, matches the -1.25% at maturity t=11y and implies a sort of 10% cushion to the lowest rates observed (CHF govies):

In the same EGBPI meeting, the experts brought up the possibility of re-applying the new extrapolation mechanism (i.e. combination of LLFR and UFR) to the stressed scenarios, by stressing both the UFR by -/+15bps and the forward rates underlying the calculation of the stressed LLFR. Most experts agreed on this formulation, but the Author believes it is far too complicated compared to the benefits it may bring. In addition, if that was the final choice, the stressing parameters would be required for few tenors only (t=20, 25, 30, 40 and 50) after the FSP and other subtleties would be that they were designed for zero rates, not for “multi-year” forward rates hold constant between these illiquidity windows.

In the same meeting the experts were largely of the view that there should be no mandatory phasing-in introduced in the Delegated Regulation. The Author agrees with this view: in case an undertaking was well matched, with negligible (or positive) impacts coming from the amendments in the regulation, the phasing in would be a disadvantage, adding an undue burden from a process perspective.

The stressing formulas proposed by EIOPA are as follows

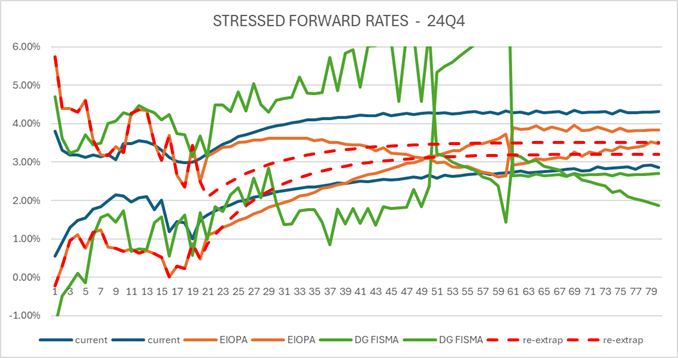

where z_t denote the risk free zero rates without VA and s_t and b_t are defined for integer maturities t=1:20, then linearly interpolated to respectively 20% (s_t) and 0% (b_t) between t=20 and t=90/60; for maturities shorter than a year, the t=1 values shall be adopted. As shown in the pictures below, it is worth nothing that

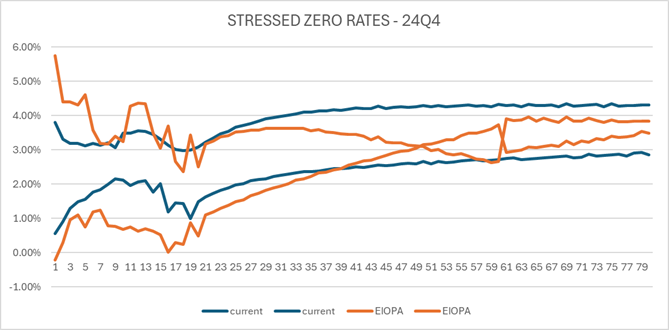

- the 0 value of the displacement component b_t in t=60 causes the forward rates to exhibit a discontinuity that looks like a step (the DG FISMA alternative parametrization exacerbates this issue)

- compared to the current, the alternative down shock is much harsher than the up one; the alternative up shock can even be less conservative than the current due to the in-force application of a floor (the up stress shall be at minimum 1%)

- the new formulation succeeds the back testing exercise of replicating the 1y fall in rates occurred between 31.12.19 and 31.12.20 but fails at capturing the 1y spike occurred between 31.12.21 and 31.12.22.

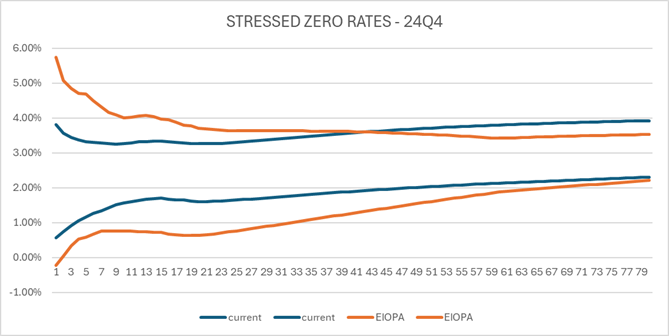

The following chart compares, at 24Q4, the current interest rate up and down scenarios (and absolute stresses to the base) to those resulting from the new EIOPA’s formulation, the DG FISMA alternative parametrization and the potential re-extrapolation (zero rates, no VA)

Compared to the EIOPA’s proposal (orange line), the DG FISMA parametrization (green line) produces for the irup/irdw scenario stronger/weaker stresses in the first 15 years and the opposite thereafter; the re-extrapolation (red dashed line) produces comparable irup stresses (stressed LLFR = 2.07% vs 1.65%, stressed UFR = 3.45% vs 3.30%), but much stronger irdw stresses (stressed LLFR = 0.87% vs 1.65%, stressed UFR =3.15% vs 3.30%).

An impact assessment is performed on six simplified insurance portfolios to compare their loss in own funds (OF) under stress conditions: three liabilities durations are considered (short 5y, medium 10y and long 15y) as well as two duration gaps (-/+1.5y). As expected, portfolios with negative/positive duration gap (i.e. Liabilities longer/shorter than Assets) are exposed to the interest rate down/up risk. The table only shows the results of the portfolios where the scenario is biting, expressing their loss in OF (corresponding to the capital requirement of that scenario) in relative terms of the base OF value, like a capital charge metric.

| short | medium | Long | ||

| Current | Irup | -20% | -23% | -20% |

| Irdw | -10% | -10% | -8% | |

| EIOPA’s proposal | Irup | -30% | -24% | -15% |

| Irdw | -27% | -28% | -17% | |

| DG FISMA parameters | Irup | -32% | -36% | -32% |

| Irdw | -28% | -20% | -15% | |

| Re-extrapolation | Irup | -30% | -18% | -7% |

| Irdw | -27% | -27% | -26% |

The EIOPA’s capital charge is always higher than the current, except for the case where the irup scenario bites on the portfolio with long duration, where the 1% minimum stress prevails that of the new formulation. The re-extrapolation, equivalent to the EIOPA’s formulation for the first 20 years, has no effect on the short-duration portfolio and a smaller/higher capital charge in the irup/irdw scenarios, reflecting the shape of the stresses charted above. Again, in line with the picture, the DG-FISMA parametrization produces higher capital charges than EIOPA in the irup scenario (the longer the duration, the bigger the discrepancy) and comparable capital charges in the irdw scenario.

Equity symmetric adjustment

The changes to the SII Directive quote

- the symmetric adjustment should be amended so that it allows for larger changes to the standard equity capital charge and further mitigates the impact of sharp increases or decreases in stock markets

- more than 13 percentage points lower or higher than the standard equity capital charge

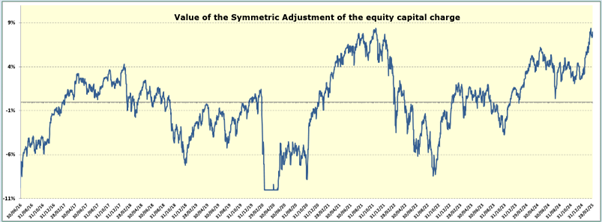

The limits are increased from -/+10% to -/+13%, despite EIOPA advising a change to -/+ 17%. This change has no consequences at 24Q4 being the symmetric adjustment at a level of 2.86% (please note the latest value reported at the time of writing is that published on the 05.03.25 with valuation date 28.02.25 and symmetric adjustment of 7.49%). In general, this change will have a very limited effect, given the historical track record of the symmetric adjustments [11]:

Long Term Equity Investments

With the aim of encouraging a long term funding in the real economy, a new equity risk sub-module (Long Term Equity Investment, LTEI) is inserted, subject to a 22% SCR capital charge (vs the 39% for equity type 1 and 49% of equity type 2) and no symmetric adjustment, phasing-out the treatment currently available for the duration-based equity risk sub module.

Prior to demonstration to and satisfaction of the supervisory authority, the main qualifying criteria of the investments to belong to this category are:

- clearly defined and separately managed, appropriately diversified, do not include participations

- listed (or unlisted with head offices) in EEA (European Economic Area) or OECD (Organization for Economic Co-operation and Development) member countries

- a policy commitment approved by the board to hold these investments for at least 5 years (and a risk management and ALM policies reflecting the same intention), with no need for forced selling within 5 years, even under stress conditions

The category can include equities held within European Long-Term Investment Funds (ELTIFs) and Alternative Investment Funds (AIFs) having a lower risk profile, and the criteria may be assessed at the level of the funds and not of the underlying assets held within those funds.

Catastrophe risk and potential treatment of sustainability risk

The amended Directive appoints a recurrent (at least) five-year period for EIOPA to review the scope and calibration of the Standard Formula parameters in the non-life catastrophe sub-module (EIOPA must submit an opinion in case of significant discrepancies).

Regarding the sustainability risk, the Commission committed to propose amendments to the SII Directive to consistently integrate sustainability risks in risk management of insurers by requiring climate change scenario analysis by insurers. The undertakings should develop and monitor the implementation of specific plans to address the financial risks arising from sustainability factors. Differentiated SCR charges may be introduced for fossil fuels related assets.

References

- “EIOPA’s second set of advice to the European Commission on specific items in the Solvency II Delegated Regulation” – EIOPA – 28.02.18

- “Opinion on the 2020 review of Solvency II” – EIOPA – 17.12.20

- https://www.legislation.gov.uk/uksi/2023/1346/made – The UK National Archives – 2023

- “Texts Adopted: Amendments to the Solvency II Directive” – European Parliament – 23.04.24

- “Commission Services non-paper” – EGBPI – 15.05.24

- “ANIA’s proposal for a realistic assessment of the Risk Correction of the Volatility Adjustment” – ANIA – September 2024

- “Directive (EU) 2025/2 of the European Parliament and of the Council amending Directive 2009/138/EC as regards … and amending Directives 2002/87/EC and 2013/34/EU” – European Parliament and European Council – 27.11.24

- https://www.iais.org/2024/12/iais-adopts-insurance-capital-standard-and-other-enhancements-to-its-global-standards-to-promote-a-resilient-insurance-sector/ – IAIS – 05.12.24

- “Approved minutes of the Expert Group on Banking, Payments and Insurance Formation Meeting via Webex” and “Review of the Solvency II Delegated Regulation. Focus on selected LTG items” – EGBPI – 11.12.24

- “Commission Services non-paper” – EGBPI – 06.02.25

- https://www.eiopa.europa.eu/tools-and-data/symmetric-adjustment-equity-capital-charge_en – EIOPA – 05.03.25