The Israeli tech company NSO Group, best known for selling spyware to Saudi Arabia and other governments…

https://www.coindesk.com/controversial-group-behind-coronavirus-tracking-app-has-crypto-ties

The Israeli tech company NSO Group, best known for selling spyware to Saudi Arabia and other governments…

https://www.coindesk.com/controversial-group-behind-coronavirus-tracking-app-has-crypto-ties

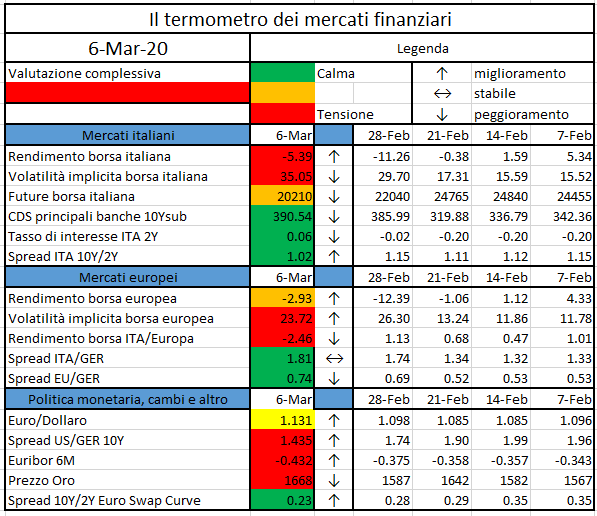

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.

Under the regulation in force, in the Solvency II balance sheet the liabilities are valued at market level. The Best Estimate of liabilities is calculated by discounting future cash-flows using the risk free rate. On top of the risk free curve, EIOPA allows to add a Volatility Adjustment (VA). The VA aims to dampen irrational market movements that are associated with non-motivated credit spreads (corporate and government bonds). The purpose of the VA is to moderate the effect of low prices as a result of poor liquidity conditions or exceptional (non- credit related) widening of bond spreads.

The regulation refers to exaggerations of bond spreads. Thanks to the VA mechanism, the Own Funds of an insurance company should not be affected by temporary/non fundamental changes of bond prices yielding a lower Best Estimate of liabilities and a higher capital ratio.

There is some evidence that the actual VA is not effective and is not able to capture irrational spread movements, see Barucci et al. (2019).

The regulation in force assumes that the VA is made up of two components: the currency VA (VAcu) and the country VA (VAco). In case of Italy, the first component refers to the euro, the second one to the country. The first component is defined as:

VAcu = 65%SRCcu;

where SRCcu is the risk-corrected currency spread which is given by

SRCcu = Scu – RCcu;

with Scu being the currency spread and RCcu the risk correction computed according to the reference portfolio associated with the currency, i.e.,

Scu = wgov_cu max( Sgov_cu ; 0) + wcorp_cu max( Scorp_cu ; 0);

RCcu = wgov_cu max( RCgov_cu ; 0) + wcorp_cu max( RCcorp_cu ; 0).

The variables at currency level are as follows:

The VAco is computed as:

VAco = 65% max(SRCco – 2SRCcu; 0),

where the risk-corrected country spread SRCco is defined as in the currency case for a country specific reference portfolio, i.e.

SRCco = Sco – RCco;

with Sco being the country spread and RCco the risk correction computed according to the reference portfolio associated with the country

Sco = wgov_co max(Sgov_co ; 0) + wcorp_co max(Scorp_co ; 0);

RCco = wgov_co max(RCgovco ; 0) + wcorp_co max(RCcorp_co ; 0).

Therefore

The VA is computed as

VA= 65% (SRCcu+1SRCco>1%max(SRCco – 2SRCcu; 0)),

In the Consultation paper on the Opinion on the 2020 review of Solvency II by European Insurance and Occupational Pensions Authority (2019), the following Options have been proposed to modify the VA:

In the document Barucci e Marazzina (2020) we provide an answer to three questions provided in the Consultation Paper:

Q2.3: What is your view on the identified deficiencies of the current VA?

Q2.4: What is your view on this deficiency of the country-specific component of the VA? How should it be addressed? (You may want to take into account in particular the options 1, 7 and 8 set out in the following section.)

In a nutshell the main results of our analysis are the following:

Option 8 concerns a clearer split of the VA between its function as a crisis and a permanent tool. More precisely, the VA is splitted as a permanent tool (VApermanent) and a macro-economic VA (VAmacro). The Consultation paper presents two methods to perform this split: in Method 1 the VA is defined as the sum of the macro and the permanent component; in Method 2, the VA is defined as the maximum between the two. The main difference is that Method 1 is based on the risk-corrected spread, while Method 2 builds on the spread. Moreover, to design the VApermanent, EIOPA has assessed the following two combinations of options:

We have analyzed Method 2 and Approach 1, i.e.:

where

Scu = wgov_cu max(Sgov_cu ; 0) + wcorp_cu max(Scorp_cu ; 0);

RCcu = wgov_cu max(0.3 Sgov_cu ; 0) + wcorp_cu max(0.5 Scorp_cu ; 0).

Moreover, we have

VAmacro = max (Sco – Sco36 – corridor; 0),

where corridor=0.2% and Sco36 is the average spread over the past 36 months.

We would like to stress that this VAmacro should replace the VAco, while the VApermanent is more related to the previous VAcu.

Under this framework we address the following question

Q2.7: What are your views on Approach 1 and Approach 2? Your comments are also invited on the options that are implemented in Approach 1 and Approach 2 as well as on the other options specified in this section.

Our analysis mainly focus on the use of the average spread in the definition of the VAmacro: in Option 8 (Approach 1), considering the moving average to define the risk corrected spread seems to penalize low rating countries. The actual mechanism seems to do a better job yielding higher VA values for low rating countries and, therefore, addressing potential issues related to illiquidity/ financial distress.

Details on our analysis are provided in Barucci and Marazzina (2020).

Bibliography

Barucci E., Marazzina, D. Rroji, E. (2019) An investigation of the volatility adjustment. MIMEO

Barucci and Marazzina (2020) Comments on the Consultation paper by EIOPA on the revision of Solvency II: https://www.finriskalert.it/wp-content/uploads/Comments-on-the-Consultation-paper-on-the-Opinion_2020_review.pdf

European Insurance and Occupational Pensions Authority (2019) Consultation paper on the Opinion on the 2020 review of Solvency II.

Having blown over two trillion yen since October in purchasing stocks (ETFs) in the open market to “support Japan’s economy,” markets are…

The digital assets lending field seems to be heating up with Blockchain.com starting to offer lending directly to retail consumers globall…

ESMA invites comments on all matters in this paper and in particular on the specific questions summarised in Annex 1…

La Banca d’Italia comunica i risultati relativi alle aste di acquisto di titoli di Stato svolte nella giornata del 10 Marzo 2020 …

https://www.bancaditalia.it/media/comunicati/documenti/2020-01/cs-20200310-asta-riacquisto.pdf

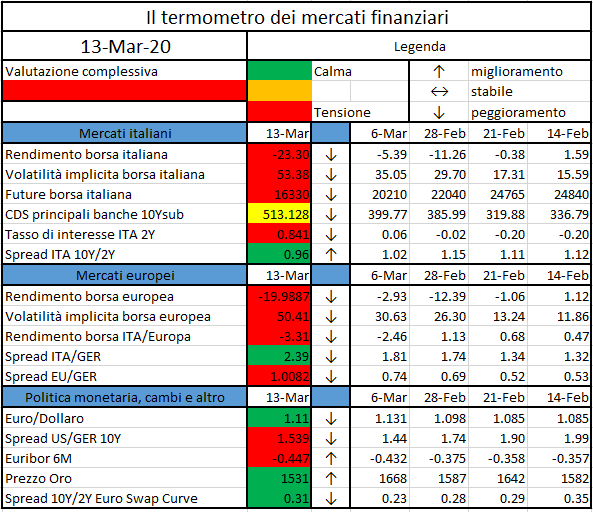

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.

“Pioggia d’estate e freddo in primavera con le stagioni impazzite. Annata caratterizzata da una forte eterogeneità. In entrambi i casi la produzione è stata completamente scombussolata.”

Se il 2019 dei titoli di Stato fosse un’annata vinicola, probabilmente potrebbe essere descritto così. Fra Quantitative easing, Brexit, mercato dei Repo impazzito e guerre commerciali è mancato solo (l’ennesimo) default argentino. Tuttavia, al di là di questi eventi eccezionali e in sé del tutto imprevedibili, si evidenzia come ce ne sia stato uno le cui conseguenze potevano invece esserlo, ovvero l’inversione della curva dei rendimenti USA, argomento che avevamo peraltro già affrontato su questo sito [1].

Brevemente, ricordiamo che la curva dei rendimenti di un mercato obbligazionario è di norma crescente in quanto i creditori richiedono, per scadenze più lunghe, una remunerazione maggiore, in relazione agli svantaggi cui questi sono sottoposti vincolando i loro risparmi su un orizzonte temporale più ampio. Tuttavia, quando il mercato si aspetta una recessione imminente, la curva tende a divenire decrescente e a registrare pertanto un’inclinazione negativa.

Questo fenomeno, noto come “inversione della curva dei rendimenti”, viene utilizzato in letteratura al fine di prevedere eventuali future recessioni. Estrella e Mishkin (1996) [2] hanno studiato l’evento in questione ricorrendo alla differenza fra il tasso 10 anni e il tasso a 3 mesi [3] del mercato del Treasury americano al fine di prevedere la probabilità di recessione dell’economia a stelle e strisce. A nostro avviso però questa decisione, seppur teoricamente valida, potrebbe aver favorito valutazioni sbagliate nell’anno che si è appena concluso. Infatti, lo spread 10y – 3m considera due tassi che potrebbero essere stati sottoposti, durante il 2019, a dinamiche diverse. Il tasso 3m deriva dal mercato monetario e risente maggiormente delle decisioni della FOMC [4] che quest’anno, forse influenzata dalle pressioni del presidente Trump, ha tagliato per tre volte il target per il Fed Funds Rate [5]. Ciò in teoria può avere due effetti. Se il taglio dei tassi è percepito come un temporaneo aggiustamento di metà ciclo, ne deriva un abbassamento della parte a breve della curva rispetto a quella a lungo, quindi una curva che diventa più ripida. Se le aspettative sono invece quelle di una recessione imminente, gli operatori vedono il suddetto taglio dei tassi come il preludio di ulteriori azioni a sostegno dell’economia da parte della Banca Centrale. Dunque, per cercare di assicurarsi un tasso di rendimento più elevato per il futuro (vista l’imminente discesa dei tassi a seguito delle operazioni di stimolo), gli operatori sono indotti ad acquistare più titoli a lungo termine rispetto a quelli di breve termine spingendo la curva prima verso un appiattimento e poi verso l’inversione.

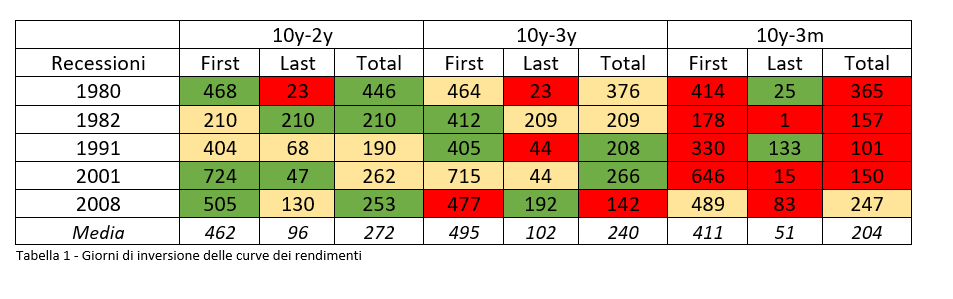

Partendo dalle cinque recessioni avvenute tra il 1980 e il 2008, abbiamo predisposto una tabella di sintesi sulla base di quattro variabili: i) “First Signal”, inteso come il numero di giorni fra la prima inversione e la recessione; ii) “Last Signal”, ovvero il numero di giorni che intercorrono dal momento in cui la curva cessa di essere invertita e la recessione; iii) “Total,” che indica il numero totale di giorni in cui la curva è invertita.

Dalla tabella è possibile notare una maggiore sintonia fra i tratti 10y – 2y e 10y – 3y piuttosto che il 10y – 3m, il quale, come già anticipato, è influenzato dalle diverse dinamiche a cui il tasso 3m è sottoposto.

Si registra come, in media, l’inversione delle prime due curve avvenga a 462 e 495 giorni dalla recessione, mentre per il 10y – 3m il valor medio scende a 411 giorni. Storicamente, i tratti 10y – 2y e 10y – 3y intercettano dunque con leggero anticipo l’inizio di una potenziale futura recessione mentre il tratto 10y – 3m sembra arrivare solo successivamente a conferma del trend di inversione in atto.

Con riferimento al “Last Signal”, la curva dei rendimenti 10y – 3m pare risultare meno “reattiva” mantenendo, in 3 casi su 5, l’inversione fino a ridosso della recessione. Precisiamo come i periodi di recessione da noi utilizzati siano quelli definiti dal NBER [6], il quale analizza delle grandezze macroeconomiche (PIL, disoccupazione, produzione industriale…) per decretare l’eventuale recessione. Pertanto, è ragionevole aspettarsi che il mercato anticipi l’avvento di essa ben prima della decisione ufficiale del NBER, con gli operatori che riiniziano ad acquistare titoli a breve termine contro quelli a medio lungo facendo quindi cessare l’inversione della curva [7] prima che venga ufficializzata la recessione.

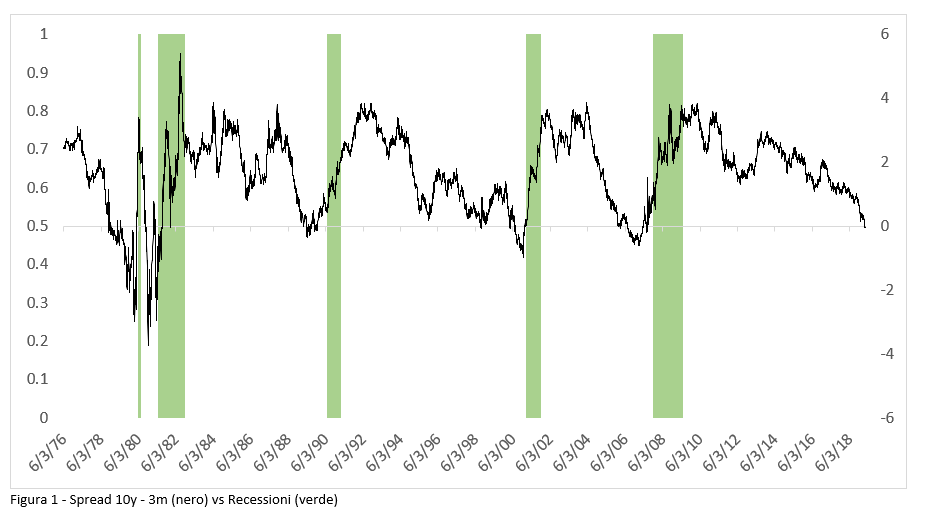

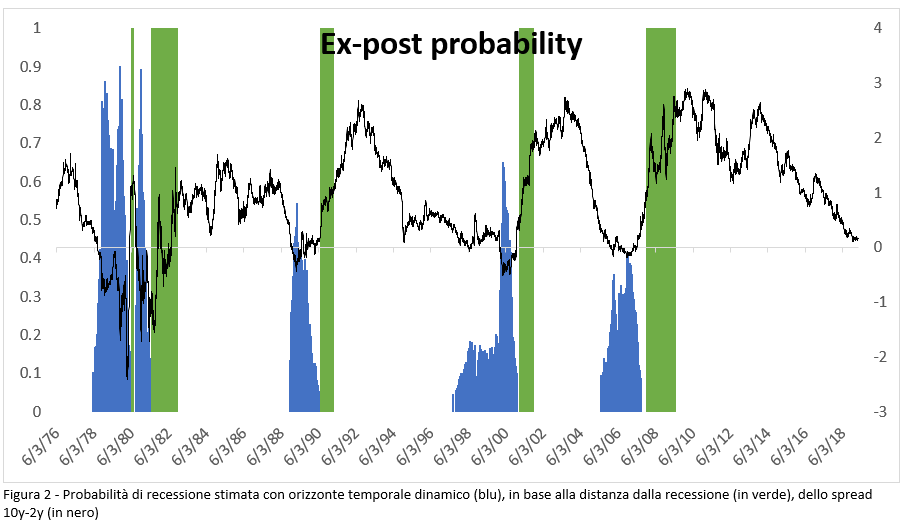

Con riferimento all’orizzonte temporale su cui definire la probabilità di futura recessione, Estrella e Mishkin stimano, su base annuale, le probabilità di recessione associate a ciascun livello di spread 10y – 3m. Per quanto pratico, questo approccio blocca a priori la variabile temporale (il numero di giorni fra cui la recessione dovrebbe realizzarsi), riducendo la flessibilità del modello predittivo. In particolare, dalla Figura 1 si può osservare come la serie storica dello spread 10y – 3m (in nero) inverta il trend decrescente prima che la recessione sia ufficializzata (bande verdi).

Il modello degli autori generebbe pertanto un anomalo andamento nelle stime della probabilità di recessione, la quale tenderebbe paradossalmente a diminuire con l’avvicinarsi della recessione stessa (questo perché la curva, che è anche l’unico input del modello, comincia a normalizzarsi in anticipo).

A nostro avviso il modello dovrebbe assegnare, per medesimi valori di inversione, un valore predittivo diverso in base alla vicinanza/lontananza dalla recessione decretata dal NBER.

Abbiamo dunque ripetuto l’analisi di Estrella e Mishkin non su un solo orizzonte temporale fisso, bensì su molteplici orizzonti temporali. Ciò consiste nel calcolare, tramite una regressione Probit, la probabilità di recessione per n-giorni nel futuro facendo assumere ad n valori diversi.

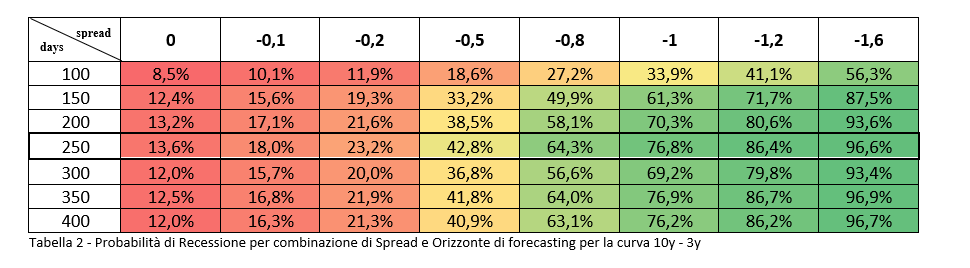

Di seguito riportiamo un estratto della matrice contenente, per date combinazioni di spread e orizzonte temporale di previsione [8], le rispettive probabilità di recessione. Ad esempio, in caso di spread 10y – 3y pari a – 1, la probabilità di essere in recessione tra 200 giorni è pari al 70,3%. Le classi di spread nella matrice sono state definite sulla base dei dati storici; è stato osservato infatti come per la curva 10y – 3y il valore di massima inversione sia stato registrato a – 1,59% (@ – 1,6%) [9].

Da tale matrice è stato possibile individuare come l’orizzonte di forecasting ottimale, ovvero quello per cui a ciascun livello di spread della curva 10y – 3y vengono registrati i più alti valori di probabilità è circa 250 giorni. Questa miglior capacità predittiva che emerge quando si utilizza l’orizzonte a 250 giorni, ci porta dunque a rivalutare in positivo la metodologia di Estrella e Mishkin; i quali avevano appunto fissato a 250 il loro orizzonte temporale di previsione. Di seguito si riporta il grafico ottenuto utilizzando i valori della matrice di Tabella 2. Questo grafico è realizzabile solamente ex-post, in quanto necessita di conoscere il numero di giorni che separano ogni inversione dalla recessione:

Si osservi come l’andamento delle probabilità risulti comunque decrescente all’approssimarsi della recessione; anche se la dinamica risulta più smussata rispetto al modello “rigido” di Estrella e Mishkin. Ciò poiché evidentemente il modello risulta comunque dominato dalla dinamica della curva 10y-2y, che ne è l’input principale, e non è in grado di mitigare a pieno l’effetto decrescente sulle probabilità.

In conclusione, ai fini di un corretto uso della curva dei rendimenti a fini predittivi possiamo comunque affermare che:

[1] Bartolozzi F., Zangari C., “Curva dei rendimenti invertita? Questione di aspettative” (2019), https://www.finriskalert.it/?p=6139

[2] The Yield Curve as a Predictor of U.S. Recessions, di Arturo Estrella e Frederic S. Mishkin, Current Issues in Economics and Finance, 1996

[3] Da adesso useremo la notazione 10y – 3m per indicare la differenza fra il tasso 10 anni e tasso 3 mesi, 10y – 2y per la differenza fra il tasso 10 anni e tasso 2 anni e così via

[4] Federal Open Market Committe è la commissione della FED che decide sulle operazioni di mercato, tra cui il rialzo dei tassi di rifinanziamento a brevissimo termine

[5] Tassi a brevissimo periodo cui le banche americane si prestano fondi non collateralizzati

[6] National Bureau of Economic Research

[7] Ricordiamo che fra prezzo e rendimento sussiste una relazione inversa. Dunque, se gli operatori acquistano più titoli a breve rispetto quelli a medio-lungo il tasso di rendimento dei primi scenderà maggiormente facendo aumentare l’inclinazione della curva

[8] In giorni lavorativi

[9] Le probabilità della Tabella 2 sono state ottenute applicando il modello Probit alle serie storiche dal 1976 al 2019 (totale di 11.160 osservazioni)

[10] Come è avvenuto invece quest’anno

Indian cryptocurrency exchanges are bringing back banking support after the Supreme Court of India struck down the banking ban on the crypto industry…

https://news.bitcoin.com/bitcoin-legal-india-supreme-court-verdict-cryptocurrency/