Banca d’Italia ha pubblicato i risultati di un’indagine[1] conoscitiva sull’adozione delle innovazioni tecnologiche applicate ai servizi finanziari in Italia, condotta nel mese di maggio 2017. L’indagine ha coinvolto diversi istituti finanziari:

– i 13 maggiori gruppi bancari italiani (c.d. significant institutions) e 4 filiazioni italiane di banche europee a rilevanza sistemica;

– 53 gruppi bancari minori less significant institutions;

– 23 intermediari non bancari (g. SGR, SIM, istituti di pagamento).

Il documento introduce brevemente il concetto di Fintech, definendone gli aspetti fondamentali ed offrendo un overview sulle principali macrocategorie di servizi e tecnologie (crowd-funding, pagamenti, criptovalute, DLT e smart contracts, servizi di conuslenza automatizzati, cloud computing e big data).

Emerge chiaramente la portata disruptive del fenomeno che investe di sé ogni segmento ed attore del mercato dei servizi finanziari e bancari. La complessità del fenomeno Fintech si rileva, per altro, dalla pluralità stessa dei soggetti coinvolti: dai più tradizionali istituti finanziari sino ai giganti della tecnologia informatica e dei social media (Google, Facebook, Apple, Amazon, Alibaba) passando per il mondo start-up, la cui flessibilità e capacità di creare innovazione consentono loro di giocare un ruolo chiave.

A titolo d’esempio, basta pensare che, durante il Chinese Singles’ Day 2017, sono stati transati più di $ 25 mld solo su piattaforme Alibaba, con un picco di 256.000 transazioni per secondo (circa 4 volte la capacità del circuito Visa); nel frattempo Amazon e Facebook lavorano sull’ampliamento della propria offerta di servizi finanziari ed anche assicurativi.

Con il suo impatto rivoluzionario, il Fintech mina il carattere tradizionalmente monolitico del sistema bancario aprendo le porte a nuovi players che, se da una parte colmano lacune esistenti nel mercato dei capitali, dall’altra costringono gli attori tradizionali ad una riflessione sulla validità prospettica dei propri modelli di business.

All’incertezza circa gli senari futuri del fenomeno fa eco un crescente impegno internazionale nello sviluppo di progetti Fintech: i fondi stanziati a livello globale per iniziative di questo genere ammontano a oltre $ 25 mld e vedono Nord America ed Asia leader negli investimenti, sia pur con profili molto diversi.

La rilevanza del fenomeno ha attratto l’attenzione degli organismi di vigilanza e di regolamentazione nazionali ed internazionali, interessanti ad approfondire il fenomeno e comprendere come ponderare gli interventi normativi al fine di favorire l’innovazione senza lasciare spazi a potenziali arbitraggi regolamentari. Numerose risultano, per altro, le iniziative di indagine ed approfondimento sul tema avviate da Financial Stability Board, Basel Commitee on Banking Supervision, European Commission, EBA, ESMA, EIOPA e BCE.

Dall’indagine condotta da Banca d’Italia emerge un dato rilevante: nonostante l’interesse da parte di molti operatori, nel complesso le somme stanziate in Italia nel corso del 2016 per finanziare iniziative Fintech sono state piuttosto limitate (€ 135 mln. ca.). Il 92% degli investimenti totali proviene dalle banche significative.

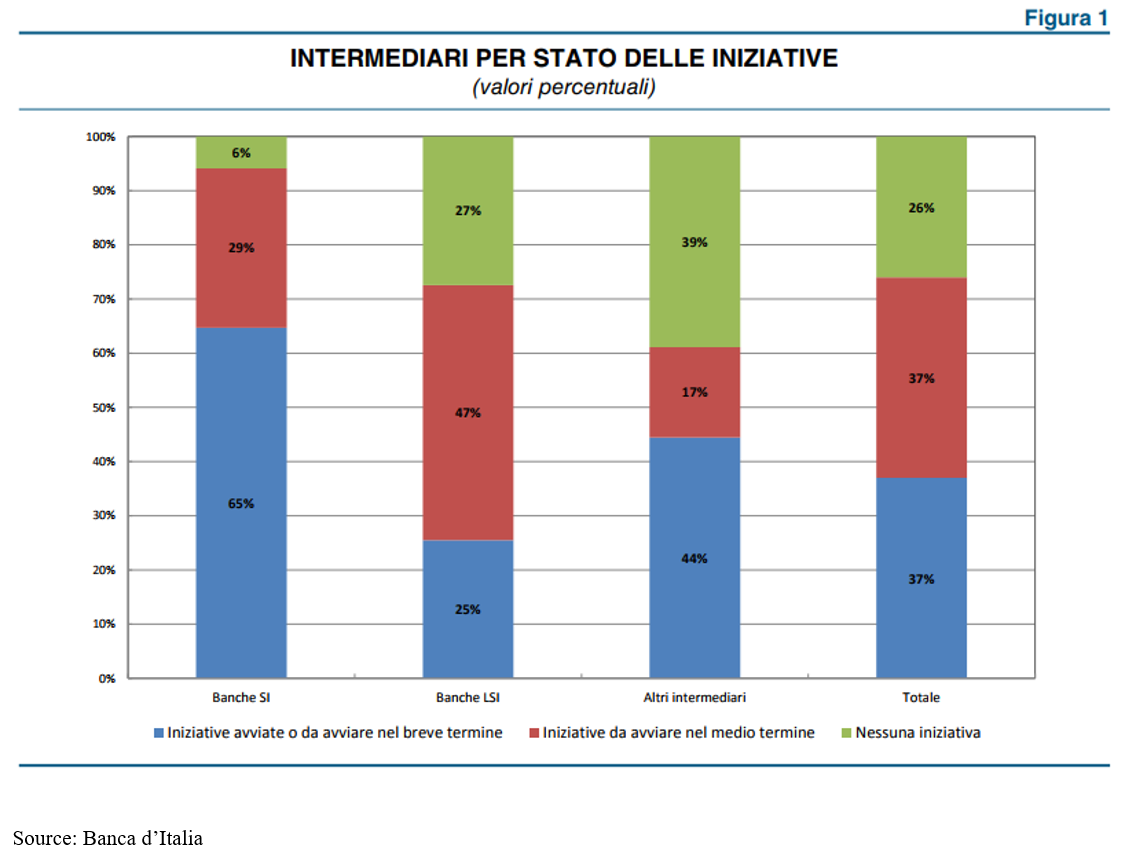

Il grado di coinvolgimento, anche prospettico, delle banche italiane di grande dimensione sembra comunque essere consistente: tre quarti di queste hanno in previsione di effettuare investimenti – almeno nel lungo termine – in tecnologie e servizi Fintech (cfr. Figura 1).

Le principali macrocategorie di interesse per le banche significative risultano essere:

- Servizi automatizzati per il cliente quali roboadvisors e servizi di customer relationship management automatizzati (g. chatbot);

- Tecnologie a supporto come big data, cloud computing, open API e AI.

Dal canto loro le banche di minori dimensioni (LSI) hanno diversificato i propri investimenti su tutte le principali macrocategorie[2] del Fintech fatto salvo per crowd-funding, criptovalute e DLT & smart contracts. Gli altri intermediari, invece, hanno concentrato le proprie risorse principalmente su progetti d’investimento legati al crowd-funding.

Risulta interessante notare come il mondo bancario e finanziario italiano non abbia, per il momento, destinato risorse al mondo delle criptovalute; marginale risulta per altro l’interesse nei confronti di DLT & smart contracts.

La segmentazione delle strategie di sourcing evidenzia come solo un numero limitato di enti sfrutti le potenzialità offerte da sinergie con imprese e start-up Fintech (anche all’interno di incubatori ed acceleratori), preferendo soluzioni in house.

I maggiori vincoli allo sviluppo del Fintech in Italia sono individuati nell’incertezza del quadro normativo di riferimento in materia di protezione dei dati personali, contrasto al riciclaggio, trasparenza e correttezza, utilizzo di strumenti digitali nonché fiscalità.

In particolare, l’attuale quadro regolamentare in materia di tutela della riservatezza e protezione dei dati personali sembra essere eccessivamente restrittivo. Per altro, come sottolineato dal documento, i requisiti di sicurezza previsti per il trattamento e la circolazione dei dati in relazione a servizi di pagamento e tecnologie per la conclusione dei contratti appaiono assolutamente inadeguati.

Le incertezze circa le tempistiche di emanazione dei technical standards e delle guidelines di PSD II e l’attuazione degli stessi, rappresentano anch’essi un freno allo sviluppo di nuove opportunità.

Nonostante le numerose incertezze, dall’indagine di Banca d’Italia emerge tuttavia l’immagine di un sistema finanziario seriamente interessato alle opportunità del Fintech e conscio delle possibilità legate alle nuove tecnologie. Si vanno delineando i giusti presupposti affinché il Fintech divenga il volano per la riorganizzazione dei modelli di business tradizionali, l’ottimizzazione di processi interni e lo sviluppo di nuovi servizi.

[1] http://www.bancaditalia.it/compiti/vigilanza/analisi-sistema/stat-banche-intermediari/Fintech_in_Italia_2017.pdf?pk_campaign=EmailAlertBdi&pk_kwd=it

[2] Le principali macrocategorie di servizi e tecnologie Fintech cosi come definite nel documento sono: crowd-funding, pagamenti, servizi automatizzati per il cliente, strumenti e tecnologie per la conclusione di contratti ed operazioni a distanza, valute virtuali, DLT e smart contract, tecnologie e servizi di supporto.