Uno dei problemi più pressanti che le banche europee hanno affrontato negli ultimi anni, e che dovranno fronteggiare anche nel prossimo futuro, è la bassa redditività (EBA, 2016). La media del ROE di tutti i paesi dell’UE28 per il periodo compreso tra il 2010 e il 2015 è stata negativa per quattro punti percentuali. Tra i principali paesi europei la Francia ha registrato un modesto +6%, UK +3%, Germania +2%, Spagna 0% e infine l’Italia -4%. Molto negativo è stato il risultato delle banche cipriote e slovene (-28%), così come di quelle croate (-15%) e greche (-12%).

Tra i fattori che hanno contributo alla bassa profittabilità va citata, in primo luogo, la crisi finanziaria, che ha fatto emergere le carenze con cui le banche commerciali valutavano nel periodo pre-crisi l’affidabilità dei debitori, soprattutto quelli di maggiore dimensione. Anche i tassi d’interesse vicino allo zero, se non anche negativi (Milani, 2014), indotti dalle politiche monetarie accomodanti e la rigidità dei costi operativi hanno evidentemente avuto un ruolo rilevante in questo quadro. A ciò si è aggiunta anche l’innovazione digitale, che se da un lato ha permesso di offrire servizi bancari evoluti attraverso il web (il cosiddetto e-banking), ha allo stesso tempo consentito ad operatori extra-bancari di conquistare grosse quote di mercato su segmenti in passato di esclusivo appannaggio degli istituti di credito, come i mezzi di pagamento. Ma anche sul fronte del mercato del credito comincia a farsi sentire la spinta delle tecnologie applicate alla finanza (cosiddetto FinTech).

L’industria bancaria ha spesso vissuto questi cambiamenti con angoscia, subendoli piuttosto che calvandoli nella ricerca di trovare quelle innovazioni che potrebbero intercettare l’interesse della clientela, attuale e futura. Dall’innovazione tecnologica gli istituti di credito possono invece trovare spunti per riguadagnare efficienza e redditività.

Internet banking: quale impatto sui conti bancari?

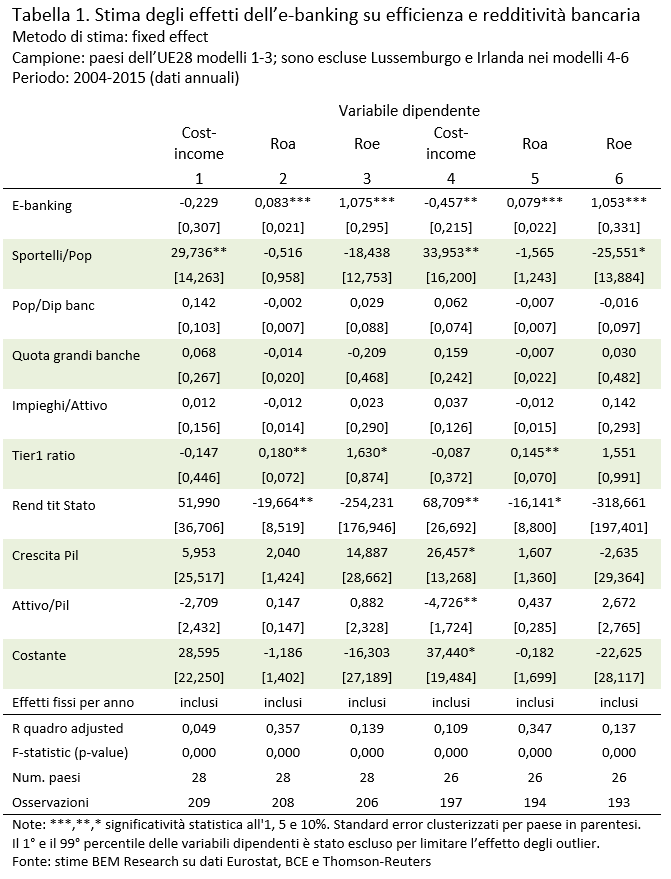

Nel Rapporto sull’e-banking 2017 di BEM Research è presente una valutazione degli effetti della diffusione dell’internet banking nei diversi sistemi bancari europei. Nello specifico è stato stimato empiricamente l’impatto sull’efficienza, misurata attraverso il cost-income ratio, e sulla redditività, rappresentata dal ROE e dal ROA (Return on Asset), del grado di diffusione dell’e-banking nei paesi dell’UE28.

Per verificare che la relazione non dipenda da altri fattori sono state considerate una serie di variabili di controllo, tra cui:

- Il rapporto tra numero di sportelli per abitante;

- Il rapporto tra numero di abitanti e dipendenti bancari;

- Il rapporto tra impieghi e totale attivo bancario (dati consolidati);

- Il Tier1 ratio, indicatore della dotazione patrimoniale calcolata secondo i principi di Basilea;

- Il tasso di rendimento a 10 anni dei tassi governativi;

- Il rapporto tra totale attivo bancario e Pil nominale;

- Il tasso di crescita del Pil reale;

- La quota di totale attivo in capo alle prime 5 banche operanti in un paese.

La stima è stata condotta utilizzando come fonti Eurostat, BCE e Thomson-Reuters. I dati utilizzati hanno frequenza annuale e sono compresi nel periodo 2004-2015 (in altri termini il database è costituito da un panel). I risultati delle stime sono riportati nella tabella 1.

Considerando l’intero campione dei paesi UE28 si riscontra come la diffusione dell’e-banking abbia un effetto negativo, ma non statisticamente significativo, sul cost-income ratio (modello 1). Una maggiore presenza di sportelli, rispetto alla popolazione, fa invece aumentare significativamente l’incidenza dei costi operativi rispetto ai ricavi. Anche l’incidenza dei dipendenti bancari ha un coefficiente positivo, ma non statisticamente significativo.

Sui due indicatori di redditività considerati, ovvero ROA (modello 2) e ROE (modello 3), l’internet banking ha un effetto positivo e statisticamente molto significativo. Sia la diffusione degli sportelli che l’incidenza dei dipendenti bancari non risultano invece impattare significativamente sulla redditività, sia in un verso che nell’altro.

Per valutare se le stime siano condizionate dall’inclusione nel campione di paesi di medio-grande dimensione, e con sistemi bancari di grandezza anomala, la stima si è poi focalizzata su un sottocampione. Nello specifico, sono stati esclusi dall’analisi il Lussemburgo e l’Irlanda: il primo svolge una funzione di hub finanziario europeo, tant’è che il totale attivo bancario ammonta a più di 20 volte il Pil domestico. Anche il secondo ha una funzione analoga, favorito tra l’altro dall’adottare come lingua ufficiale l’inglese e da un regime fiscale molto conveniente: il totale attivo bancario irlandese è pari a circa 6 volte il Pil nazionale. Escludendo questi due paesi, che basano molto delle loro attività su relazioni con imprese piuttosto che con famiglie, si osserva come l’internet banking abbia un effetto negativo e statisticamente significativo sul cost-income ratio (modello 4). Permane comunque l’effetto positivo e significativo della diffusione degli sportelli sui costi operativi.

Relativamente alla redditività, i risultati descritti in precedenza con riferimento all’e-banking sono confermati (modelli 5 e 6). Si osserva però che nel sottocampione che esclude Lussemburgo e Irlanda la diffusione degli sportelli risulta impattare negativamente e significativamente sul ROE. Anche nel sottocampione l’incidenza dei dipendenti bancari non sembra avere conseguenze né sull’efficienza né sulla redditività.

Conclusioni

Dal passaggio verso una maggiore digitalizzazione dei rapporti con la clientela retail le banche potrebbero ottenere positivi riscontri economici. I servizi di e-banking, così come altre modalità di interazioni a distanza, stentano però nel prendere piede in Italia. Alla base ci sono probabilmente vincoli di natura culturale dal lato della domanda che per essere superati richiedono un maggiore impegno anche da parte dell’industria bancaria. Si dovrebbe, ad esempio, sfruttare gli sportelli per accompagnare famiglie e piccoli imprenditori alla comprensione delle modalità di utilizzo della tecnologia. Le filiali bancarie potrebbero diventare un punto di contatto per avviare sempre più una modalità di relazione multicanale, che sfrutti appunto il web, ma anche i promotori finanziari e i call center per dialogare al meglio con famiglie e imprese.

Bibliografia

BEM Research, 2017, Rapporto sull’e-banking. Internet banking in Europa: diffusione e impatto sui conti bancari.

EBA, 2016, Risk assessment of the European Banking System.

Milani C., 2014, Tassi negativi: quando la liquidità diventa un problema, FinRiskAlert.it.