L’EBA ha pubblicato delle linee guida sulle circostanze in cui un’istituzione dovrebbe essere considerata ‘fallita o in pericolo di fallire’. Le nuove linee guida si applicheranno da gennaio 2016.

Mag

28

2015

L’EBA ha pubblicato delle linee guida sulle circostanze in cui un’istituzione dovrebbe essere considerata ‘fallita o in pericolo di fallire’. Le nuove linee guida si applicheranno da gennaio 2016.

Il FSB ha pubblicato un’analisi dell’applicazione da parte delle autorità nazionali delle norme per la supervisione, in particolare concernenti le SIBs.

L’ESMA ha risposto al Green Paper sul mercato unico dei capitali presentato dalla Commissione. Sono stati evidenziati gli obiettivi dell’ESMA e presentati alcuni consigli, tra l’altro per l’accesso alle informazioni di credito per le PMI.

L’ESMA ha presentato la propria opinione sulla composizione dei collegi delle controparti centrali, al fine di chiarire quali autorità possano esserne membri. Si stabilisce nello specifico un caso in cui la BCE debba entrare a far parte del collegio.

E’ aperta una consultazione per rivedere la normativa EMIR: il termine per rispondere al questionario proposto è il 13 agosto.

Comunicato stampa

Documento per la consultazione

Pagina per la consultazione

Il regolamento del Parlamento e del Consiglio europei sui fondi di investimenti a lungo termine è stato pubblicato sul Giornale Ufficiale. Entrerà in vigore il 3 giugno.

Il Parlamento europeo ha dato il via libera alla negoziazione con il Consiglio e la Commissione europee sui nuovi standard finanziari. L’obiettivo è rendere tali standard più sicuri e meno proni a manipolazioni.

The European Insurance and Occupational Pensions Authority (EIOPA) is working on building a common supervisory culture and on ensuring the use of common procedures across Member States under the Solvency II framework. The critical area of the approval process of Internal Models (IM) is particularly prone to inconsistent approaches and needs therefore to be monitored.

Undertakings which want to apply for the approval of their IM to calculate the SCR have to provide their National Competent Authorities (NCAs) with all the necessary evidences to prove they are compliant with the relevant requirements set out in Solvency II directive and in the Guidelines. To guarantee a consistent approach across Europe, on the 14th of April 2015 EIOPA published an Opinion on Internal Models to recommend to the NCAs which are the preferred options to be used to model some risks in three areas where different approaches exist.

1. Sovereign Exposures

NCAs should require the risk related to Sovereign Exposures to be taken into account.

After having collected the data and examined the treatments, EIOPA will decide if further guidance or actions will be needed.

2. Guidance for NCAs in absence of some related formal decisions

In case some relevant data (e.g. risk-free interest rate term structure) were not yet published at the time of the submission of an IM application, NCAs should assess the IM application on a “best endeavour basis” judging the reliability of the adopted approximation and considering the impact of approximation errors and possible restatements.

In case the Commission’s decisions on granting equivalence to third countries was not yet published, NCAs should not make presumptions upon a positive outcome.

3. Comparative studies

The use of comparative studies is as a complementary tool in the analysis of an internal model and NCAs should carry out comparisons both at NCA level and at EU level coordinated by EIOPA.

As stated by Gabriel Bernardino, Chairman of EIOPA, the Authority will monitor the actions taken by NCA in light of this Opinion document and will consider if further measures will be required.

It’s worthy to notice that the risk of supervisory arbitrage with respect to the pre-application process has diminished over the last two years and the implementation of actions taken by both the NCAs and EIOPA itself will keep on being assessed by forthcoming follow-ups: for instance the Authorities are expected to inform the Review Panel (a permanent group comprising representatives of the National Supervisory Authorities with the necessary independence and objectivity, seniority, knowledge of the community legislation and EIOPA measures, and expertise in supervisory practices to guarantee the credibility and the effectiveness of the peer review mechanism) about the actions taken during 2014 and to be taken during 2015 by mid 2015.

The last Progress Report on the enhancement of supervisory practices related to the assessment of IM during the pre-application process was published by EIOPA on the 20th of March 2015: data were based on the progress report submitted by the NCAs for the follow-up to the two peer reviews launched by EIOPA during 2012; the analysis followed the principle of proportionality (number of pre-application processes and size of the market/insurance sector involved). From an overall point of view, the vast majority of recommendations have already been followed and those remaining are planned to be implemented by mid-2015 the latest. Some of the 21 general recommendations addressed to EIOPA have already been overtaken by the development of the Solvency II Preparatory Guidelines and, overall, for all of them an action has already been taken; nonetheless further follow up swill be needed on the encouraging of the use of consistent communication and approaches and on the encouraging of sharing experience and technical papers. 4 general recommendations were addressed instead to the NCAs, in particular

NCAs have also dealt with specific recommendations and, not surprisingly, the ones with more experience have undertaken major actions. These can be broadly identified as

L’intervento del Fondo Centrale di Garanzia è subordinato a una valutazione economico-finanziaria (c.d. scoring) dell’azienda beneficiaria: analizziamo i cambiamenti normativi degli ultimi anni e l’efficacia del sistema di valutazione.

UN’ANALISI DEI CRITERI DI VALUTAZIONE DEL FCG

L’utilizzo di fondi pubblici in funzione di garanzia rappresenta un’importante modalità di intervento pubblico, apprezzata per la possibilità di ri-utilizzo dei fondi, una volta che la garanzia si sia esaurita, e per l’effetto moltiplicativo, calcolato per il FCG in circa 19,5 (Gai e Ielasi, 2014). Questa politica è divenuta ancora più rilevante con lo scoppio della crisi economica, come si può evincere dalla Tabella 1. L’attività del fondo si articola per oltre la metà degli interventi in controgaranzie nei confronti di confidi o altri fondi, poco meno della metà degli interventi sono di garanzia diretta; i principali settori di azione sono: commercio (38%), industria (46%), servizi (16%). Quasi il 60% delle garanzie copre finanziamenti a microimprese, poco meno di un terzo a piccole imprese.

Le operazioni garantite tra il 2000 e il 2014 sono state oltre 410.000, pari a 65 miliardi di finanziamenti, di cui oltre 36 assicurati dal Fondo.

Tabella 1

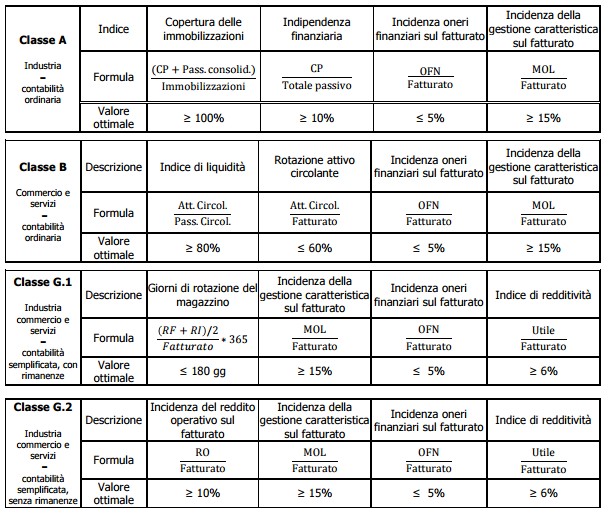

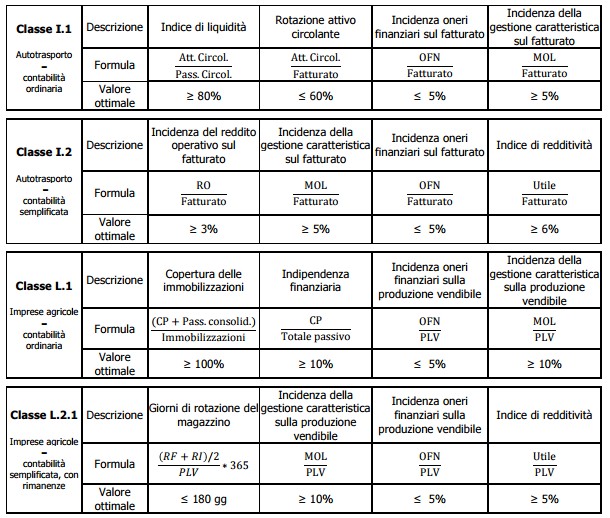

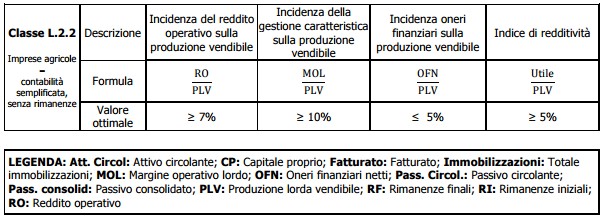

Al fine di evitare sia utilizzi impropri delle disponibilità, con rischi eccessivi per la contabilità pubblica, sia criteri troppo rigidi, che non migliorino le prospettive di finanziamento delle PMI, il Fondo prevede un sistema di valutazione (scoring), che analizza il settore di appartenenza, i dati di bilancio, la situazione contabile dell’azienda (eventualmente) beneficiaria e le operazioni da assistere.

Di seguito, una schematica riproduzione degli indicatori utilizzati sino a due anni fa nei diversi settori e delle soglie ottimali:

Fonte: Panizzolo

Il decreto c.d. ‘fare’ (DL 69/2013) ha modificato alcuni dei parametri summenzionati: tra i cambiamenti più significativi indichiamo la sostituzione dell’indicatore oneri finanziari netti/fatturato con il rapporto MOL/oneri finanziari lordi e il dimezzamento del valore ottimale MOL/fatturato, calato dal 15% all’8%. Le correzioni sono principalmente conseguenza della crisi economica: eliminando il rapporto capitale circolante/fatturato, ad esempio, si è evitato di sfavorire le aziende non pagate da creditori privati e dalle PA. Il cambiamento più importante è però rappresentato dal ruolo preminente affidato al MOL, in quanto indicatore più adatto per stabilire la capacità dell’azienda di generare profitti.

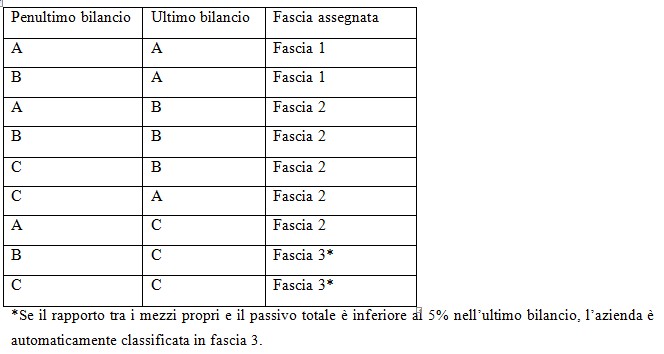

A ogni indice è assegnato un valore tra 0 (eccessiva distanza dal valore ottimale) e 3 (raggiungimento del valore suddetto). Aziende con punteggio tra 9 e 12 sono assegnate al livello A, tra 7 e 9 al livello B, fino a 6 al livello C. Lo stesso procedimento è ripetuto per il penultimo bilancio: l’unione dei livelli garantisce l’assegnazione ad una fascia.

È interessante notare che valutazioni B-A e C-B garantiscono l’assegnazione, rispettivamente, in fascia 1 e fascia 2, mentre A-B e B-C soltanto in fascia 2 e fascia 3: si riconosce, dunque, un merito alle aziende che hanno mostrato un miglioramento tra il penultimo e l’ultimo anno.

Gli interventi in fascia 1 sono automaticamente approvati, essendo sufficiente che il cash flow dell’impresa (la somma di utili e ammortamenti) sia superiore alla somma degli interessi e del rimborso del finanziamento. Gli interventi in fascia 2 sono valutati caso per caso, tramite la richiesta di ulteriori informazioni, quali un eventuale progetto di investimento o le prospettive di mercato e di crescita dell’azienda. Infine, gli interventi classificati in fascia 3 sono automaticamente bocciati. Esistono, peraltro, procedure c.d. semplificate, in cui la valutazione non spetta al comitato del Fondo, ma agli intermediari o ai confidi.

Un’analisi delle conseguenze delle modifiche apportate dal DL 69/2013, compiuta su un campione di 253 controgaranzie, mostra un leggero aumento delle aziende classificate in fascia 1: si tratta di una conseguenza dell’allentamento delle norme richiesto dalla situazione di crisi, ma i cambiamenti non sono significativi. I risultati non sono però frutto di scarsi movimenti tra fasce, bensì di considerevoli movimenti in opposte direzioni: soltanto poco più di 1/3 delle aziende in fascia 2 e della metà delle aziende in fascia 3 non ha infatti cambiato fascia di appartenenza. Il dato generale evidenzia movimenti per oltre un quarto del campione.

L’attuale sistema sembra dotato di una buona capacità di analisi delle richieste di garanzia: il rapporto campionario tra la percentuale di default di portafogli controgarantiti e non garantiti è pari all’incirca a uno a tre. La percentuale di default e il settore o la provenienza geografica dell’impresa non sono significativamente relazionate; al contrario, garanzie concesse da banche di grandi o piccole dimensioni si associano a maggiori probabilità di intervento del Fondo. Garanzie a prima richiesta e responsabilità illimitata sembrano inoltre più rischiose di garanze sussidiarie e responsabilità limitata. Infine, i finanziamenti in conto corrente sono generalmente sicuri, al contrario i finanziamenti rateali non ipotecari risultano particolarmente rischiosi. Tali risultanze potrebbero essere utili per graduare meglio le commissioni richieste a istituti finanziari e confidi e per diversificare l’azione del fondo a seconda dell’operazione finanziaria garantita. Si tratta, a ogni modo, di correlazioni, non di rapporti cause-effetto (Panizzolo, 2014; FCG, 2013; FCG, 2014).

BIBLIOGRAFIA

Corsaro, Stefano. Finanziamenti alle imprese: il ruolo del Fondo Centrale di Garanzia. FinRiskAlert.it. 2015.

Fondo Centrale di Garanzia (FCG). Disposizioni operative. 2014.

Fondo Centrale di Garanzia (FCG). Scheda di sintesi. Edizione maggio 2013. 2013.

Gai Lorenzo e Federica Ielasi. L’accesso al credito delle PMI: un’analisi dei criteri allocativi del Fondo Centrale di Garanzia. Banca Impresa Società. Anno XXXIII n.2. 2014.

Panizzolo, Davide. Il modello di scoring del Fondo Centrale di Garanzia: un’analisi di impatto. DEM discussion papers n.7. Università di Trento. 2014.