L’EBA ha pubblicato l’aggiornamento periodico del suo quadro operativo dei rischi il quale riassume i maggiori rischi e le vulnerabilità nel settore bancario dell’Unione.

Dic

15

2014

L’EBA ha pubblicato l’aggiornamento periodico del suo quadro operativo dei rischi il quale riassume i maggiori rischi e le vulnerabilità nel settore bancario dell’Unione.

Il Regolamento di attuazione della Commissione n. 1317/2014 che proroga il periodo transitorio sui requisiti in materia di fondi propri per le esposizioni nei confronti delle controparti centrali (CCP), è stato pubblicato sulla GUUE.

Il Regolamento entrerà in vigore il 15 dicembre 2014.

La Commissione Europea ha adottato la sua prima decisione di “equivalenza” al fine di ponderare il rischio di credito in base al Regolamento n. 575/2013 (CRR). Tale decisione individua una lista di paesi terzi in cui le disposizioni regolatorie e i meccanismi di vigilanza possono essere considerati equivalenti a quelli dell’Unione.

La Presidenza del Consiglio dell’Unione Europea ha pubblicato un testo di compromesso avente ad oggetto una proposta di regolamento sugli indici di riferimento in materia di strumenti e contratti finanziari.

Il regolamento delegato della Commissione numero 1310/2014, che disciplina le modalità di copertura dei costi relativi al Single Resolution Board nel periodo transitorio, è stato pubblicato nella GUUE.

Il regolamento è entrato in vigore l’11 dicembre 2014.

La Commissione Europea ha adottato un atto di esecuzione che proroga il periodo transitorio in materia di requisiti patrimoniali, previsti dal Capital Requirements Regulation (CRR), per le esposizioni dei gruppi bancari europei nei confronti delle controparti centrali (CCP).

Nell’articolo “I nuovi strumenti di finanziamento per le piccole e medie imprese”, pubblicato su questo sito, si è illustrato come il legislatore -per porre rimedio al c.d. credit crunch e alla conseguente difficoltà delle piccole e medie imprese di accedere al credito bancario- abbia rinnovato la disciplina in materia di cambiali finanziarie ed obbligazioni al fine di consentire alle piccole e medie imprese di reperire fonti di finanziamento alternative a quelle bancarie.

La stessa finalità persegue il decreto legge n. 91/2014 (convertito con la legge n. 116 dell’11 agosto 2014, di seguito “Decreto Competitività”), in cui il legislatore ha ampliato la tipologia degli intermediari finanziari cui è consentito erogare credito alle imprese. Il Decreto Competitività, infatti, ha previsto la possibilità per le imprese assicurative, le società di cartolarizzazione dei crediti e gli organismi di investimento collettivo del risparmio, di concedere direttamente finanziamenti alle imprese. Tale opportunità potrà, senza dubbio, favorire il contributo di questi investitori al finanziamento dell’economia.

In questo articolo, si approfondisce la disciplina delle erogazioni di finanziamenti da parte delle imprese di assicurazione, anche al fine di evidenziarne le criticità.

1. La nuova disciplina

L’art. 22 del Decreto Competitività ha modificato l’art. 38 del d.lgs. 239/2005 (di seguito “Codice delle Assicurazioni”) il cui nuovo secondo comma stabilisce i presupposti essenziali per l’erogazione dei finanziamenti da parte delle imprese di assicurazione, demandando all’IVASS l’emanazione della disciplina di dettaglio. Conseguentemente, l’IVASS ha emanato il 22 ottobre 2014 il provvedimento n. 22 (di seguito “Provvedimento n. 22”) che ha modificato il Regolamento n. 36 del 2011 (“concernente le linee guida in materia di investimenti e di attivi a copertura delle riserve tecniche di cui agli articoli 38, comma 2, 39, comma 3, 40,comma 3, 42, comma 3 e 191, comma 1, lettera D9 del decreto legislativo 7 settembre 2005, n. 209 – Codice delle Assicurazioni Private” di seguito “Regolamento n. 36”) e che ha precisato, ulteriormente, i limiti e le condizioni per tali finanziamenti.

La nuove disposizioni, innanzitutto, circoscrivono l’ambito dei prenditori alle imprese con esclusione delle c.d. microimprese (di cui all’art. 2, par. 1, della Raccomandazione 2003/361/CE della Commissione Europea) e il nuovo articolo 38 del Codice delle Assicurazioni fissa, come anticipato, le condizioni essenziali per l’erogazione dei finanziamenti, ossia:

Bisogna sottolineare che l’art.38, comma 2 lettera d), del Codice delle Assicurazioni, consente alle imprese assicurative, in deroga a quanto disposto dalle lettere a. e b. di cui sopra, di selezionare autonomamente i prenditori. In questo caso, tuttavia, l’erogazione del finanziamento è subordinata ad apposita autorizzazione dell’IVASS.

Ulteriori e più dettagliate condizioni sono previste dal Regolamento n. 36, così come modificato dal Provvedimento n. 22, che individua la procedura di erogazione, i limiti percentuali massimi di finanziamento, gli obblighi informativi dell’impresa di assicurazione ed i poteri dell’IVASS.

1.1.Procedura di erogazione

Il Regolamento n. 36 stabilisce che le imprese di assicurazione che intendono investire i propri attivi in finanziamenti, predispongano un piano di attività che contenga informazioni sulle caratteristiche del finanziamento. Tale piano deve contenere, tra l’altro:

Il contenuto del piano delle attività sarà, ovviamente, più dettagliato nell’ipotesi in cui la compagnia assicurativa decida di non avvalersi del supporto di una banca, in questo caso, infatti, questa dovrà descrivere gli assetti organizzativi attuati per lo screening e il monitoring dei prenditori e dimostrare le proprie capacità di comprendere e gestire il rischio di credito, utilizzando le best practices bancarie.

Tale piano deve essere, successivamente, inviato all’IVASS la quale, ai fini del rilascio entro 90 giorni dell’autorizzazione, attua una valutazione sulla coerenza del piano con: (i) la strategia degli investimenti dell’impresa, con le caratteristiche degli impegni a fronte dei quali l’investimento i finanziamenti è attuato; (ii) con il livello di patrimonializzazione dell’impresa di assicurazione (tenendo presente i contenuti del futuro regime di vigilanza definito dalla Direttiva 2009/138; di seguito “Solvency II”); e (iii) con il sistema di gestione dei rischi in essere presso l’impresa (tenendo sempre presente i parametri di Solvency II). Ai fini di questa valutazione, l’IVASS tiene conto anche del livello e della permanenza temporale dell’interesse trattenuto dalla banca o dell’intermediario finanziario coinvolto nell’operazione di finanziamento.

In questi 90 giorni l’IVASS può, altresì, chiedere all’impresa di assicurazione di modificare il piano anche imponendo condizioni o limiti quantitativi all’attività di finanziamento pari od inferiori a quelli previsti nel Regolamento n. 36.

Ottenuta l’autorizzazione dell’IVASS, che può manifestarsi anche con il silenzio-assenso, l’organo amministrativo dell’impresa di assicurazione potrà approvare definitivamente il piano dei finanziamenti e procedere all’erogazione. È necessario sottolineare che il Provvedimento n. 22, nel caso in cui l’impresa di assicurazione decida di individuare autonomamente i prenditori, esclude l’operatività del meccanismo del silenzio-assenso, per cui l’IVASS dovrà necessariamente emettere un provvedimento.

1.2. Limiti percentuali massimi di finanziamento

L’entità del finanziamento che può essere erogato dall’impresa di assicurazione, varia a seconda della circostanza che i prenditori siano selezionati da una banca o da un intermediario finanziario iscritto all’albo di cui all’art. 106 del TUB, ovvero siano finanziamenti per i quali l’impresa esercita in via autonoma l’attività di individuazione dei prenditori.

Nel primo caso, i finanziamenti sono suddivisi, sulla base di determinati requisiti, in tre classi ad ognuna delle quali corrisponde un limite percentuale massimo di finanziamento delle riserve tecniche.

La prima classe è formata da finanziamenti che rispondano ai seguenti requisiti:

a) la banca o l’intermediario finanziario trattenga fino alla scadenza dell’operazione una percentuale del finanziamento non inferiore al 5%, e sia titolare di diritti non superiori a quelli dell’impresa di assicurazione, nei confronti dei prenditori dei finanziamenti, con riguardo al pagamento degli interessi ed alla restituzione del capitale;

b) i finanziamenti siano concessi a soggetti dotati di elevato merito creditizio;

c) il bilancio dell’impresa destinataria del finanziamento sia certificato da parte di una società di revisione debitamente autorizzata.

Al ricorrere di tali condizioni, l’impresa di assicurazione può finanziare l’impresa entro il limite massimo del 5 per cento delle riserve tecniche da coprire.

La seconda classe è, invece, formata da finanziamenti che sono in possesso del requisito di cui alla lettera a) che precede, ma che, tuttavia, non sono dotate di un levato merito creditizio e/o non abbiano il bilancio revisionato.

In questo caso la compagnia assicurativa potrà finanziare l’impresa entro il limite del 2,5 per cento delle riserve tecniche da coprire.

La terza ed ultima classe è composta da finanziamenti destinati ad essere erogati ad imprese che non posseggono nessuno dei requisiti di cui ai punti a), b) e c) che precedono. In questi casi l’assicurazione potrà erogare un finanziamento massimo pari all’1 per cento delle riserve tecniche da coprire.

Nel secondo caso, ovvero quando i prenditori non sono selezionati da una banca o da un intermediario, gli attivi che potranno essere destinati a copertura delle riserve tecniche saranno indicati dall’IVASS nel provvedimento che autorizza l’erogazione (Cfr. paragrafo 1.1.)

L’IVASS, nel Regolamento n. 36, specifica, infine, che tutti finanziamenti non possono superare il limite complessivo del 5 per cento delle riserve tecniche e che, in ogni caso, gli stessi non possono essere erogati in favore di soggetti legati all’impresa di assicurazione da rapporti di controllo o partecipazione, né sono permessi investimenti in finanziamenti deteriorati di cui alla Circolare della Banca d’Italia n. 272/2008.

1.3. Comunicazioni alla Banca d’Italia e agevolazioni fiscali

Alla luce delle novità introdotte, il legislatore ha previsto l’obbligo, per le assicurazioni che erogano finanziamenti, di inviare informazioni periodiche alla Banca d’Italia la quale disciplinerà, altresì, i termini e le modalità di partecipazione delle compagnie assicurative alla Centrale dei Rischi, al fine di poter costantemente monitorare l’esposizione creditizia di tali soggetti.

Infine, per incentivare l’erogazione di finanziamenti da parte delle imprese di assicurazione, il legislatore ha previsto, altresì, alcune agevolazioni fiscali. In particolare, ha esteso a tali soggetti il regime dell’imposta sostitutiva previsto dall’art. 17 del decreto del Presidente della Repubblica n. 601/1973 ed ha aggiunto il comma 5-bis all’art. 26 del Decreto del Presidente della Repubblica n. 600/1973, che estende il regime dell’esenzione dalla ritenuta alla fonte sugli interessi derivanti da finanziamenti a medio lungo termine alle imprese.

Conclusioni

Le ragioni che hanno spinto il legislatore a prevedere la possibilità anche per le imprese di assicurazione di erogare finanziamenti, vanno ricercate nell’esigenza di trovare soluzioni alternative al credito bancario.

La scelta legislativa, seppure coraggiosa, non è esente da rischi.

Le imprese assicurative, infatti, non risultano attualmente dotate delle competenze necessarie a gestire i rischi connessi all’attività di erogazione del credito e soprattutto risultano sprovviste di sistemi idonei a valutare correttamente il c.d. merito creditizio, attività da sempre appannaggio delle banche.

Forse, proprio questa preoccupazione spiega la disciplina di maggior favore accordata dal legislatore ai finanziamenti erogati a prenditori individuati da una banca o da un intermediario finanziario, piuttosto che a quelli erogati a prenditori individuati autonomamente dall’assicurazione.

Si è visto, infatti, come in quest’ultimo caso il quantum dell’erogazione sia disposto volta per volta dall’IVASS e come sia richiesto, ai fini dell’autorizzazione, un contenuto più dettagliato del piano delle attività.

Infine, è stato evidenziato che la nuova disciplina potrebbe configurare un rischio di “selezione avversa” (Giorgio Gobbi, 2014) ed anche di “arbitraggio regolamentare” (Salvatore Rossi, 2014).

Da un lato, infatti, le banche potrebbero “rifilare ad un’assicurazione i crediti più deteriorati e ritirarsi subito dopo dalla partnership”; dall’altro, si è evidenziato come nei gruppi misti bancario-assicurativi potrebbero essere trasferiti finanziamenti dai soggetti bancari a quelli assicurativi al solo scopo di eludere la disciplina in materia di patrimonializzazione delle banche.

Si tratta, tuttavia, di difficoltà che potranno essere agevolmente superate non appena le assicurazioni si doteranno di opportuni presidi di governance, capaci di valutare il merito creditizio e, non appena, sarà completato il processo di recepimento di Solvency II, attraverso la quale potranno essere colmate le differenze normative tra il settore bancario e quello assicurativo.

On the 30th November 2014 the EIOPA published the results of its EU-wide Insurance Stress Test; the participation was sufficiently representative to draw inferences: the core module exercise (CA1 and CA2) was completed by 55% of gross premium income in EU market (60 groups and 107 companies) and the low yield module (LYA and LYB) was completed by 60% of technical provisions (225 individual companies) – EIOPA expectation was to have at least 50% of the insurance market of each country. Whereas the core module was conducted at group level (if participating groups and undertakings are part of a financial conglomerate, then only the insurance balance sheet is stressed), the low yield module was conducted at solo level.

Undertakings computed the results on a “best efforts” basis (participants could use approximations whenever these figures would not lead to fundamentally different results) and using the Standard Formula, without making use of the Undertaking Specific Parameters (USP). The latest specifications available (at the time the exercise was launched) were used, including the Long Term Guarantee (LTG) package. The application of the LTG measures was optional (undertakings had to provide their results without the use of LTG in any case) and participants only made limited use of them given the early preparation stage of the LTG implementation. Being the stress test based on preliminary Solvency II requirements, the results on the solvency situation of the market might not fully reflect the reality that we would observe if Solvency II was already in place: participants might have not yet fully prepared their balance sheets to fully comply with the latest Solvency II framework requirements (e.g. application of the so-called contract boundaries).

Since this stress test was focused on vulnerabilities of the participants’ balance sheets (impact on assets, liabilities, own funds,..) rather than on post-stressed solvency ratios, one of the simplifications adopted was not to reassess the SCR/MCR and Risk Margin post stress: it was expected that the use of pre-stress SCRs would have been conservative as the post-stress SCRs is likely to decline. This is an area of further investigation for EIOPA given that the reassessment performed by some participants mostly showed an increase of post-stress SCRs.

The Core Module of the exercise focuses on measuring resilience of insurance undertakings to adverse developments centered on the market, credit and insurance risk components. The Low Yield module measures the scope and scale of risks from a prolonged low interest rate environment and hence focuses on the potential impact of interest rate movements.

Before looking at the final figures, it’s worthy to give an outline of the pre-stress situation.

1. Pre-stress situation – Asset profile

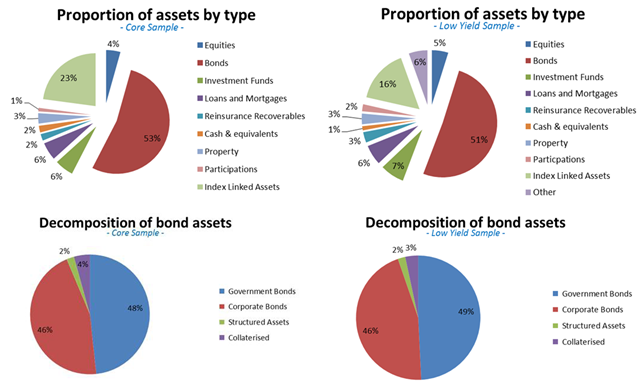

The analysis of the asset profile shows that the type and the level of stress parameters selected for the 2014 exercise were appropriate.

– As shown in the charts, large part of the assets of the companies belongs to the categories of fixed income assets:

To assess the vulnerabilities of this kind of framework, the core scenarios have been designed with a focus on interest and spread sensitive stresses; as far as the low yield module is concerned, it is expected that bonds, loans and mortgages are the asset classes most sensitive to the movements in the low yield scenario.

– As a limited exposure to equity and property was expected, the mild stress levels for these asset classes in the CA1 seems to be appropriate.

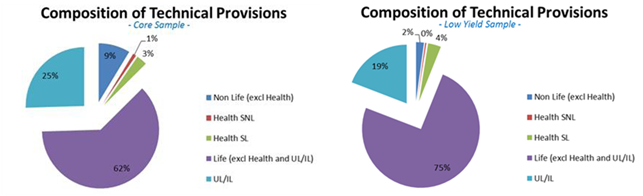

Pre-stress situation – Liability profile

The larger part of technical provisions (TP) is represented by the Life TP, this evidence doesn’t come a surprise given the overall importance of life TP in the balance sheet compared to non life as well as the selection criteria of the participants.

To better understand the results obtained with the low yield module, it’s worthy to notice that:

– average guaranteed rates on life insurance business (excluding unit-linked and index linked business), taking into account options and guarantees and surrenders, are between 2% and 4%;

– over the last 5 years, a general decreasing trend in these average guaranteed rates offered can be observed.

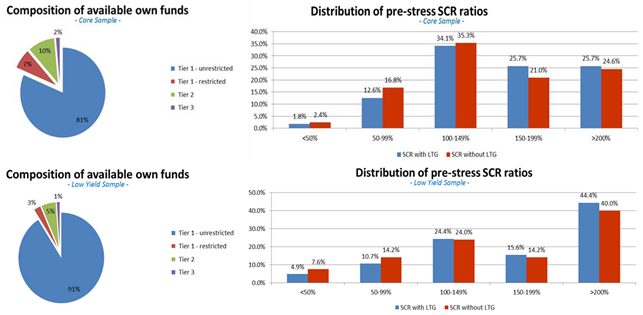

2. Pre-stress situation – Own funds (OF) and SCR profile

As shown in the charts below, the pre-stress situation is almost quiet:

– the capitalization is of high quality (large part of OF is made up of unrestricted tier 1 capital), yielding a good loss absorbing capacity of the companies,

– considering the application of LTG measures, more than 14% of the total core sample and about 16% of the total low yield sample do not meet the SCR requirements, however, as already pointed out, these figures should not be overestimated given the early preparatory phase of SII and the limited use of LTG measures. It’s worthy to notice how the LTG package helps to obtain better results.

As expected, the main driver of the SCR is the market risk, being the TP dominated by classical life insurance business; within it, the most material risks are equity and spread risk. These risks will therefore drive the results of asset stresses in the 2014 exercise. Interest rate risk is material due to the common duration mismatches between asset and liabilities and plays an important role especially in the low yield module: the more positive the duration mismatch (liabilities > asset), the more vulnerable insurance companies are to negative interest rate shocks (and low yield curve in general).

3. Post-stress situation – Final figures

As already mentioned, for the 2014 stress test the post stresses SCR was not reassessed being the exercise focused on the vulnerability of the participants’ balance sheets (impact on assets, liabilities, own funds,..) rather than on post-stressed solvency ratios. Some considerations:

– as shown in the charts below, the most severe scenario was the CA1, where the whole sample lost more than 40% of the total excess of asset over liabilities; compared to CA1, the changes for CA2, LYA and LYB are milder (about 20%, 10% and 6%, respectively); a similar result is observed for OF;

– an identifiable correlation between pre-stress SCR and resilience of undertakings was observed: the higher the coverage ratio, the more the participants resist the shocks. This correlation structure is clearer for CA2 than for CA1 being the scenario less severe and the indicator less capable to capture non linear effects.

The LTG pack was designed to mitigate procyclicality in the Solvency II framework and has an important impact on the calculation of the impact of stress scenarios. As expected, the LTG measures operate in the direction and the manner intended. As can be seen in the table below, Loss Absorbing Capacities (LAC) – Technical Provisions (TP) and Deferred Taxes (DF) – and LTG measures increase significantly the resilience of the companies. Among the LTG measures, the most commonly applied was the Volatility Adjustment. Due to the early stage, the LTG package was applied by a small sample of participants: larger and presumably more sophisticated entities made a greater use of LTG measures (79% of Top 30 entities) than smaller entities (36% of Non Top 30 entities).

|

Change in assets over liabilities |

CA1 |

CA2 |

LYA |

LYB |

|

| Before LAC (TP and DT) | without LTG |

97.40% |

50.70% |

25.20% |

17.10% |

| with LTG |

66.00% |

30.90% |

N.A. |

N.A. |

|

| After LAC (TP and DT) | without LTG |

67.60% |

31.20% |

16.90% |

10.80% |

| with LTG |

36.90% |

16.80% |

10.30% |

6.10% |

|

– “without LTG” figures contain only companies which reported changes;

– in CA1 and CA2 “Before LAC without LTG” is before LAC of TP only.

The following chart shows how the post-stress solvency ratios of the companies change depending on the starting capital position point with respect to the SCR with no reassessment for SCR and including the impact of LTG. The fraction of participants without enough own funds to cover their capital requirements changes as follows:

– CA1 increase from 14.2% to 44.4%, 30.2% absolute delta

– CA2 increase from 14.3% to 27.4%, 13.1% absolute delta

– LYA increase from 16.4% to 24.2%, 7.8% absolute delta

– LYB increase from 16.5% to 20.2%, 3.7% absolute delta

4. CA2 questionnaire – qualitative analysis

The CA2 scenario was complemented by a set of questions regarding insurers’ likely responses to the scenario with the purpose of identifying potential herd behavior that could induce a financial stability impact. The most interesting findings are:

– a need for immediate restructuring is claimed by 66% of the participants (even by some of the ones that were still healthy after the stresses); restructuring would be attained through an increase of capital (40%), a change of the investment portfolio (30%) and other measures (30%) ;

– a need for actions to preserve profitability: cost control (20%), change in asset composition (18%) and change in product mix (15%);

– participants indicated that they were not large enough to move the market in case of assets sales.

5.Summary

– A significant minority of undertakings do not meet the SCR threshold in the Baseline case, a rather small subset do not meet the MCR. After 1 January 2016, the Solvency II legislation would require direct supervisory action in both cases.

– The stress scenarios demonstrate that a severe reversal in markets would have a significant impact on the capitalization of the sector; the impact of the low yield scenarios is not as severe as the CA1 scenario, however duration mismatches and IRR mismatches were found across several jurisdictions and a cluster of them are vulnerable to a period of prolonged low interest rates (challenges posed by the low yield environment are immediate, although negative cash flows appear around 8-11 years).

– Small entities were not prepared to utilize LTG measures.

As said by Gabriel Bernardino (chairman of EIOPA), the stress test gave EU supervisors an updated picture of the undertakings preparedness to comply with the upcoming Solvency II capital requirements and indicated the areas where undertakings are most vulnerable. Having considered the results and in order to address in a coordinated way the identified vulnerabilities, the EIOPA Board of Supervisors agreed a two-step approach of follow-up actions: as a first step EIOPA has already issued a set of general overarching recommendations to National Supervisory Authorities (NSAs); the second step will be bilateral engagement with NSAs (this could extend to the issuance of specific recommendations).

The main overarching recommendations suggested by EIOPA to the NSAs are:

– to pay particular attention to the preparation of those undertakings whose capital resulted insufficient in the Baseline case and to assess the preparedness of insurance undertakings to implement Solvency II;

– to be ready to operate the transitional provisions related to non-compliance with either the MCR or the SCR and to assess the ability of the undertakings to make informed choice on the use of the LTG and of the Transitional measures;

– to assess the existence of a robust system of governance (with the capacity of implementing meaningful adjustment plans and of progressing reports) and to ensure that undertakings have a clear understanding of their risk exposures and are capable of taking recovery actions;

– to engage with those undertakings that are operating with considerable duration or internal rate of return mismatches in order to assess their ALM and risk management practices in terms of sustainability and the degree to which underlying risks are addressed, as well as ensure that undertakings properly assess the sustainability of the guaranteed rates that are offered;

– to deal with undertakings deemed to be operating unsustainable business models by taking the necessary action to protect policyholders.

La Banca d’Italia ha pubblicato i risultato dell’indagine 2014 sui costi dei conti correnti: i costi medi di gestione dei conti correnti sono calati di quasi il 10% rispetto all’anno precedente, in conseguenza di una diminuzione congiunta delle spese fisse e di quelle variabili.

L’EIOPA ha emanato 14 ‘sound principles’ sulla prevenzione e risoluzione di crisi. Tali principi fanno seguito a una ricerca condotta nel 2013 e verranno a loro volta seguiti da ulteriori contatti con le autorità nazionali.