Le scelte di investimento delle famiglie italiane sono state segnate dall’avvicendarsi delle crisi (subprime prima e del debito sovrano poi), come testimonia il confronto tra l’evidenza raccolta a fine 2013 e i dati relativi alla partecipazione al mercato finanziario e all’allocazione di portafoglio a fine 2007.

In particolare, nel 2013, la partecipazione dei risparmiatori ai mercati finanziari, espressa dalla percentuale di famiglie che investono in strumenti rischiosi (azioni, obbligazioni, risparmio gestito e polizze vita) si attestava al 26,3%, valore significativamente inferiore a quello del 2007, quando sfiorava il 38% (Fig. 1). È importante segnalare, tuttavia, che il dato a fine 2013 mostra un incremento di circa un punto percentuale rispetto all’anno precedente, riflettendo i segnali di ripresa sperimentati dal mercato azionario soprattutto nella seconda metà dell’anno.

In linea con il calo della partecipazione ai mercati finanziari, rispetto al periodo precedente alla crisi è diminuita anche la quota di ricchezza investita in azioni. Negli ultimi anni, infatti, la congiuntura negativa ha rafforzato la bassa propensione degli italiani all’investimento azionario, segnando una retrocessione rispetto alla parziale inversione di tendenza dovuta anche alla riduzione dei rendimenti dei titoli pubblici conseguente all’ingresso nell’Area euro.

Nel complesso, gli investitori italiani continuano a detenere portafogli poco diversificati, a prevalente componente obbligazionaria. Fanno eccezione i soggetti che si avvalgono del servizio di consulenza, che tuttavia, continuano a essere una componente minoritaria. In questo contesto, gioca a sfavore anche il basso livello di cultura finanziaria, che sembra positivamente correlato con la propensione degli individui a decidere in autonomia.

La Relazione annuale della Consob per l’anno 2013 fornisce evidenze in merito alle scelte di portafoglio delle famiglie italiane e conferma il quadro appena delineato.

* * *

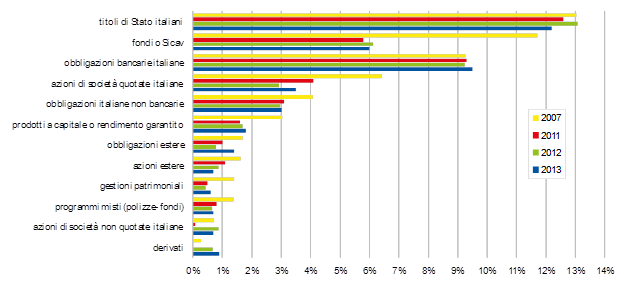

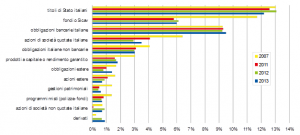

L’investimento da parte dei risparmiatori italiani in titoli di Stato domestici continua a registrare il maggior tasso di partecipazione (poco più del 12%), pur risultando a fine 2013 in calo di quasi un punto percentuale rispetto all’anno precedente, quando si era riportato sui livelli del 2007. Sono sostanzialmente stabili, invece, i tassi di partecipazione relativi alle famiglie che detengono, rispettivamente, obbligazioni bancarie (9,5% a fine 2013) e fondi comuni o Sicav (6%). È interessante osservare che il dato sulle obbligazioni bancarie è rimasto stabile anche durante la crisi, a differenza dei prodotti del risparmio gestito per i quali la partecipazione si è dimezzata. Lo stesso dicasi per la percentuale di investitori in azioni quotate italiane, che sebbene in aumento rispetto al 2012 (dal 2,9% al 3,5%) è in netto calo rispetto al 6,5% nel 2007 (Fig. 1).

| Fig. 1 Partecipazione ai mercati finanziari per tipologia di prodotto(percentuale di famiglie che detiene il prodotto o strumento finanziario indicato) |

|

| Fonte: elaborazioni su dati GfK Eurisko – Multifinanziaria Retail Market (dati di sondaggio su un campione di circa 2.500 famiglie italiane). |

|

L’evidenza sulla composizione del portafoglio delle famiglie è in linea con quella relativa alla partecipazione ai mercati finanziari (Fig. 2). La quota delle attività finanziarie investite in titoli di Stato si è contratta, infatti, di circa 4 punti percentuali (dal 17,1% nel dicembre 2012 al 13,7% nel dicembre 2013); nello stesso periodo l’investimento in prodotti del risparmio gestito ha mostrato un lieve aumento portandosi all’11% (+0,4 punti percentuali), mentre quello in obbligazioni (italiane ed estere) si è contratto dal 15,4 al 13,8%. Anche il dato relativo alle azioni ha subito una flessione, passando dal 5,3 al 4,2% delle attività finanziarie in portafoglio. Il possesso di depositi bancari e risparmio postale, infine, rimane stabile attorno al 47% e nettamente superiore al dato relativo al 2007, quando si attestava al 38% circa.

| Fig. 2 Allocazione della ricchezza per tipologia di prodotto |

|

| Fonte: stime su dati GfK Eurisko – Multifinanziaria Retail Market. La voce depositi e risparmio postale include i depositi in c/c bancari e postali, i libretti di risparmio bancari e postali, i depositi in valute diverse dall’euro, i pronti contro termine, i certificati di deposito. La voce risparmio gestito include fondi comuni e Sicav italiani ed esteri, programmi di accumulo (Pac), gestioni patrimoniali mobiliari (Gpm) e in fondi (Gpf), programmi misti polizze-fondi, servizi di gestione della liquidità. La voce polizze include le polizze del ramo III e V, i prodotti a capitalizzazione, le polizze multiramo, i piani pensionistici integrativi. La ricchezza finanziaria non include il circolante. |

|

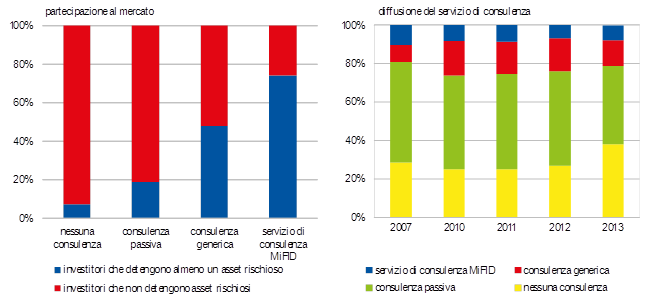

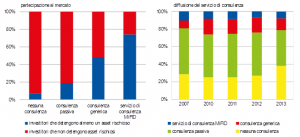

La diversificazione del portafoglio continua a risultare maggiore per le famiglie che ricorrono al servizio di consulenza, in particolare alla cosiddetta consulenza MiFID (definibile come il servizio nell’ambito del quale le famiglie vengono contattate dal proprio consulente di fiducia per gli investimenti e ricevono proposte personalizzate e riferite a uno specifico strumento finanziario; Fig. 3). Il portafoglio di coloro che si rivolgono a un consulente include almeno un prodotto finanziario rischioso in circa il 75% dei casi (rispetto a circa il 7% rilevato per famiglie che decidono in autonomia).

Rimane esigua, tuttavia, la quota di famiglie che ricorrono al servizio di consulenza (8% a fine 2013 a fronte del 10% nel 2007); altrettanto contenuto è il dato relativo agli investitori che dichiarano di ricevere forme di consulenza “generica”, ossia non riferita a uno specifico strumento finanziario. Al contempo risulta elevata, e in crescita rispetto al 2007, la percentuale di famiglie che dichiarano di effettuare le proprie scelte d’investimento senza alcun supporto (38% a fine 2013).

| Fig. 3 Partecipazione al mercato finanziario e diffusione del servizio di consulenza |

|

| Fonte: elaborazioni su dati GfK Eurisko – Multifinanziaria Retail Market. Il gruppo ‘consulenza passiva’ include le famiglie che dichiarano di avere un consulente di fiducia per gli investimenti del quale, tuttavia, non sono state contattate negli ultimi 12 mesi. Il gruppo ‘consulenza generica’ include le famiglie che hanno un consulente di fiducia, dal quale vengono contattate senza ricevere proposte di investimento relative a specifici strumenti finanziari. Il gruppo ‘servizio di consulenza MiFID’ include le famiglie che vengono contattate dal proprio consulente di fiducia per gli investimenti e ricevono proposte di investimento personalizzate e riferite a uno specifico strumento finanziario. |

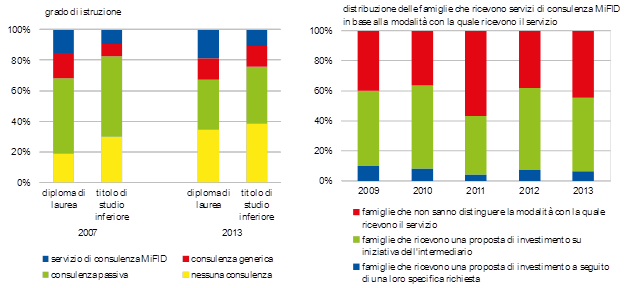

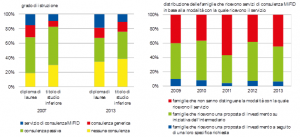

La propensione a investire con il supporto di un intermediario è correlata positivamente con il livello di istruzione, sebbene la quota di investitori con diploma di laurea che hanno scelto di non avvalersi della consulenza sia aumentata, rispetto al 2007, portandosi su valori comparabili a quelli registrati per altre categorie di investitori (Fig. 4). Quasi la metà delle famiglie che ricevono consulenza MiFID, inoltre, non sa distinguere le modalità con le quali fruisce del servizio.

| Fig. 4 Servizio di consulenza per livello di istruzione e per modalità di ricezione del servizio |

|

| Fonte: elaborazioni su dati GfK Eurisko – Multifinanziaria Retail Market. Il gruppo ‘consulenza passiva’ include le famiglie che dichiarano di avere un consulente di fiducia per gli investimenti del quale, tuttavia, non sono state contattate negli ultimi 12 mesi. Il gruppo ‘consulenza generica’ include le famiglie che hanno un consulente di fiducia, dal quale vengono contattate senza ricevere proposte di investimento relative a specifici strumenti finanziari. Il gruppo ‘servizio di consulenza Mifid’ include le famiglie che vengono contattate dal proprio consulente di fiducia per gli investimenti e ricevono proposte di investimento personalizzate e riferite a uno specifico strumento finanziario. Per prodotti o strumenti finanziari rischiosi si intendono azioni, obbligazioni, risparmio gestito e polizze vita. |

|

L’evidenza sulla domanda di consulenza riflette in parte il basso livello di educazione finanziaria che caratterizza l’investitore italiano medio, il quale ignora anche le nozioni basilari relative alla relazione rischio-rendimento e alla diversificazione del portafoglio. È quanto emerge da un’indagine, commissionata da Consob nel 2013, relativa a: livello di conoscenze in ambito finanziario, atteggiamenti comportamentali più diffusi nella fase di scelta di investimento, situazione finanziaria in termini di stabilità e prospettive del reddito, indebitamento e adesione a forme di previdenza complementare.

Il campione include 1.020 intervistati, di 787 uomini e 233 donne, residenti per quasi il 49% al nord, per il 21% circa al centro e per il restante 30% al sud e nelle isole; poco più di un terzo ha un livello di istruzione corrispondente alla licenza media inferiore, metà ha proseguito gli studi, ma senza conseguire la laurea, il 16% circa si è laureato (e in alcuni casi ha conseguito titoli post-lauream). Il campione è stato costruito in modo tale da risultare rappresentativo di circa 20,5 milioni di famiglie italiane, per territorio, sesso, età, istruzione, professione e reddito.

Tra le domande tese ad accertare il livello di financial literacy, è stata verificata la conoscenza del concetto di inflazione, del principio di diversificazione del rischio e della relazione tra rischio e rendimento (Tav. 1).

Tav. 1 Livello di financial literacy degli investitori italiani

|

Quesito

|

Risultato

|

|

Conosce

|

Non sa – non indica

|

|

Concetto di inflazione

|

68%

|

32%

|

|

Concetto di diversificazione del rischio

|

53%

|

47%

|

|

Relazione rischio – rendimento

|

53%

|

47%

|

Fonte: GfK Eurisco; Riquadro 3 Relazione annuale Consob per il 2013. |

Il 68% degli intervistati ha dimostrato di conoscere i concetti di potere d’acquisto della moneta e di riduzione nel tempo del valore delle somme detenute; il restante 30% riferisce di non conoscere la risposta o indica opzioni errate. La percentuale di soggetti che rispondono correttamente si riduce in corrispondenza della domanda in merito alla diversificazione del rischio: solo il 53% degli intervistati ha indicato l’alternativa corretta, la quota restante non era in grado di rispondere (22%) ovvero lo ha fatto in modo errato (26%). Percentuali analoghe si rilevano con riferimento alla conoscenza della relazione tra il rischio e il rendimento di un prodotto finanziario.

La distribuzione dei soggetti per livello di conoscenza e genere mostra che la percentuale di uomini che risponde correttamente è mediamente più elevata di dieci punti rispetto alle donne. Il livello di istruzione appare correlato positivamente con la capacità di rispondere correttamente a tutte le domande: in corrispondenza della fascia di istruzione più elevata, la percentuale di soggetti che risponde correttamente alla domanda sulla diversificazione del rischio, in particolare, è di circa 35 punti più alta. Anche la distribuzione per area geografica sembra rilevante: i soggetti residenti nelle regioni meridionali e insulari che rispondono correttamente a ciascuna delle tre domande sono in media il 10% in meno di quelli residenti al centro e al nord Italia.

NOTA: Il presente intervento riprende i temi sviluppati nella Relazione annuale 2013 della Consob. Le opinioni espresse sono personali e non impegnano in alcun modo l’Istituzione di appartenenza.