I CoCos (contingent capital) rappresentano una risposta alla crisi finanziaria del 2007-08. La crisi ha mostrato come sia difficile per le banche reperire capitali sotto condizioni di stress. Allorché molte banche hanno conosciuto problemi sul fronte della loro solidità patrimoniale, gli Stati sono dovuti intervenire con operazioni di diversa natura che hanno finito per legare tra loro i bilanci delle banche e quelli degli stati. Una liaison che ha portato dalla crisi dei mutui subprime a quella dell’euro. Per rispondere a questi problemi, si è rafforzata l’esigenza di ricondurre la gestione delle crisi (prima dell’evento default) nell’ambito ‘‘privato’’ dei claim holders dell’impresa, Squam Lake working group (2009). L’esperienza della crisi di Cipro e poi quanto previsto dalla Banking Union sul bail in delle banche vanno in questa direzione. Il settore privato già si era mosso in questa direzione con la diffusione degli strumenti ibridi quali i contingent capital. In questo primo articolo ne spieghiamo il funzionamento e il mercato rimandando ad un successivo contributo l’indagine della loro valutazione.

1. CoCos: Caratteristiche

I Contingent Convertibles (CoCos) sono strumenti ibridi che vengono emessi da banche e altri intermediari finanziari. Sono strumenti di debito che in situazione di stress (prima che l’azienda vada in default) possono essere utilizzati per assorbire le perdite, ridurre il livello di debito e/o rafforzare il patrimonio dell’istituto bancario.

Si tratta di strumenti di debito subordinato che a determinate condizioni (di stress ma non di default) possono essere convertiti in equity (CE CoCo) e/o cancellati parzialmente (PWD CoCo). L’obiettivo dei CoCos è dunque quello di fornire capitali freschi (convertendo il debito) o di ridurre il livello di debito durante periodi di crisi. In momenti di stress, l’emissione di nuove azioni o di prestiti obbligazionari può essere molto onerosa, nel caso di CE CoCo non siamo di fronte a nuovi capitali quanto ad un debito che diviene azioni, e quindi diviene disponibile per coprire eventuali perdite, nel caso di PWD CoCo siamo di fronte ad una diminuzione degli impegni sul fronte del debito.

I CoCos sono classificati a seconda di tre caratteristiche: i) trigger di conversione; ii) meccanismo di loss absorption, iii) conversion ratio.

Trigger di conversione

La conversione dei CoCos può avvenire in via automatica, a discrezione del supervisore o dell’emittente. La conversione automatica si attiva quando il capitale della banca scende sotto una prefissata frazione dei suoi Risk-weighted Assets (RWA). Il capitale può essere misurato rispetto al valore di libro o al valore di mercato. Il trigger rispetto al valore di libro del capitale è tipicamente stabilito in termini di Common Equity Tier 1 (CET1) su RWA. L’efficacia di questa tipologia di trigger dipende dalla frequenza con la quale questi ratios di capitale vengono calcolati, dalla affidabilità e robustezza del loro calcolo, soprattutto con riferimento ai modelli interni utilizzati. Triggers fondati sul valore di libro possono non essere tempestivi nel fotografare la reale situazione della banca. Un trigger fondato sul valore di mercato permette di superare questi inconvenienti ma espone la banca a eventuali manipolazioni di mercato o più semplicemente all’inefficienza dello stesso, Glasserman e Wang (2009). La conversione discrezionale, invece, è attivata in seguito al giudizio espresso dal regolatore sulla solidità finanziaria dell’istituzione bancaria (point of non viability, PONV). Il supervisore può attivare il meccanismo di assorbimento delle perdite se ritiene che questa operazione permetta di prevenire l’insolvenza dell’emittente. Una valutazione nelle mani del supervisore permette di superare i problemi di mancanza di tempestività o inaffidabilità legata ai triggers fondati su valori di mercato o di libro. L’inconveniente di questo meccanismo è rappresentato dall’incertezza in merito alla sua attivazione, un elemento che può incidere negativamente sulla valutazione dello strumento. Infine in alcune realtà, come quella italiana, si osservano CoCos che vengono convertiti in equity per decisione dell’emittente.

Al fine di alleviare effettivamente l’istituzione in difficoltà è essenziale che la conversione avvenga tempestivamente e sufficientemente in anticipo rispetto al suo stato di insolvenza. Un CoCo può avere uno o più trigger, anche di tipo diverso. In caso di trigger multipli, il meccanismo di loss absorption è attivato in sequenza.

Meccanismo di “loss absorption”

Un CoCo può alleviare la banca emittente in due modi: con la conversione in equity (CE), che aumenta il livello del CET1 mediante la conversione in azioni a un predeterminato conversion rate, mediante il write-down di tutta o di una parte del principal. Nel primo caso lo strumento assomiglia ad un’obbligazione convertibile di tipo callable in quanto i possessori di CoCos ricevono azioni in cambio dello strumento di debito. E’ bene sottolineare che la conversione trasforma la seniority di un claim, non fornisce nuove risorse finanziarie, cambia la sua natura, rendendola più junior, questo passaggio migliora la qualità del capitale regolamentare, rende le risorse capaci di coprire eventuali perdite e riduce il livello di debito. Nel caso di un PWD CoCO, si osservano somiglianze con una ri-negoziazione automatica del debito: i possessori di CoCos si vedono ridurre il valore facciale del loro debito. In alcuni casi si prevede la sospensione del pagamento della cedola.

Conversion ratio

Nel caso conversione in equity (CE), il conversion ratio definisce il numero di azioni che il titolare di CoCo riceverà in cambio delle obbligazioni. La conversione può avvenire secondo due diverse modalità: i) ai prezzi di mercato (delle azioni e dei bond) nell’istante in cui avviene la conversione, Barucci e Del Viva (2011); ad un prezzo prefissato, Bolton e Samama (2012). La prima opzione potrebbe comportare un’elevata diluizione per gli azionisti in quanto è assai probabile che il prezzo delle azioni non sia elevato al momento della conversione. L’eventuale diluizione potrebbe portare gli azionisti a mettere in atto azioni per evitare la conversione. Al contrario, fondare la conversione su un prezzo stabilito a priori limita l’effetto diluitivo e il conseguente incentivo per gli azionisti a evitare la conversione dei titoli. Una via si uscita a questi problemi è fornita dalla possibilità di stabilire un prezzo di conversione pari al massimo tra il valore delle azioni al momento della conversione e un floor prefissato.

2. Profili normativi e fiscali

Lo sviluppo del mercato dei CoCos è strettamente legato al trattamento normativo sia dal punto di vista regolamentare/di vigilanza che fiscale.

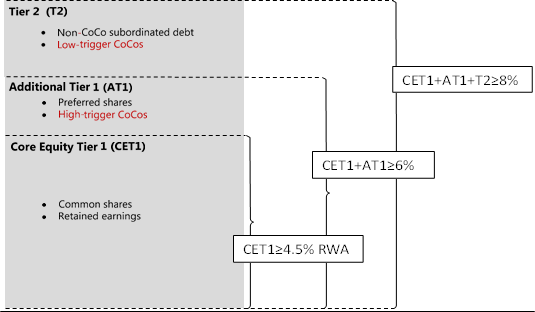

Secondo Basilea III, i CoCos potrebbero qualificarsi come capitale Additional Tier 1 (AT1) o Tier 2 (T2). L’attuale struttura di Basilea III prevede due elementi chiave per valutare gli strumenti finanziari ai fini regolamentari: (i) un requisito di attivazione PONV (point of non viability), che si applica a tutti gli strumenti AT1 e T2, (ii) un requisito di going-concern contingent capital, che si applica solo agli strumenti AT1 classificati come passività.

L’inclusione delle clausole di PONV nei CoCo è motivata principalmente da considerazioni di ammissibilità al capitale regolamentare. La scelta del livello di trigger è guidata dal trade-off tra considerazioni di ammissibilità al patrimonio di vigilanza ed il costo di emissione: tanto maggiore è il trigger tanto più onerosa sarà l’emissione. Al fine di soddisfare requisiti di capitale sempre più elevati, negli ultimi anni le banche hanno emesso sempre più spesso CoCos con trigger points pari o superiori al minimo prefissato per soddisfare il requisito di going concern contingent capital, ed essere così ammessi al capitale AT1. Sotto Basilea III (direttiva CRDIV), tale limite è pari al 5,125% in termini di CET1/RWA. Nel quadro di Basilea III, tutti gli strumenti AT1 devono essere perpetui. Per questo motivo oltre un terzo dei CoCo bonds emessi finora non hanno data di scadenza. La regolamentazione non prevede un meccanismo automatico tra attivazione del trigger per i CoCos e impossibilità di pagare dividendi, non si stabilisce neppure se il write down dei PWD CoCo debba essere permanente o possa essere temporaneo.

In aprile la BCE ha stabilito che i CoCos possono essere utilizzati per colmare un eventuale deficit patrimoniale che risulti dall’Asset quality review nello scenario di base degli stress test. Per la BCE gli strumenti AT1 potranno essere usati dalle banche per rafforzare il capitale sino all’1% dei loro RWA, con preferenza per quelli che si trasformano prima in capitale in caso di crisi e, dunque, i più rischiosi per i detentori. Infatti gli strumenti con livello di conversione sotto il 5,5% non potranno essere usati, quelli tra il 5,5 e il 6% solo fino allo 0,25%; quelli tra 5.5% e 7% potranno valere fino allo 0.5%, quelli con un trigger superiore al 7% potranno valore fino all’1% del deficit di capitale. La possibilità di bail in prevista dall’Unione bancaria dovrebbe dare un ulteriore sviluppo all’emissione di CoCos.

Lo sviluppo del mercato dei CoCos è stato limitato anche dall’incertezza in merito alla deducibilità delle loro cedole, in alcuni paesi questo era previsto in altri no. Vale la pena di osservare che il trattamento fiscale dei CoCos influisce significativamente sul costo degli strumenti per le banche emittenti. Vi è ancora una notevole incertezza, stime preliminari suggeriscono che circa il 64 % dei CoCo bond hanno coupon fiscalmente deducibili. Problemi di non deducibilità possono emergere soprattutto nel mercato statunitense. Nel dicembre 2013, il Parlamento ha approvato la deducibilità fiscale delle cedole di questi titoli.

3. Il mercato dei CoCos

Il mercato dei CoCos è ancora relativamente piccolo, ma sta crescendo e ci si aspetta che cresca ulteriormente nei prossimi anni. La prima emissione di contingent capital è stata quella di Lloyds nel Novembre 2009. A seguire abbiamo le emissioni di Credit Suisse, Rabobank, Barclays, UBS. Le banche inglesi sono state le più attive, avendo emesso più di 21 miliardi di dollari di questi strumenti ibridi. A seguire si collocano le banche svizzere, con circa 15 miliardi di dollari. Le banche svizzere hanno emesso questi strumenti in quanto essi sono in linea con il nuovo regime regolamentare che richiede loro di detenere il 9% dei RWA in strumenti “loss-absorption”. A settembre 2013, le emissioni di CoCos a partire dal 2009 ammontavano a 70 miliardi di dollari, nello stesso periodo le banche avevano emesso 500 miliardi di debito subordinato non Cocos e oltre 4 trilioni di debito unsecured. Secondo una ricerca di Barclays, nel primo trimestre di quest’anno il mercato dei CoCos è cresciuto del 25% su base annua: i 17 bond AT1 emessi sul mercato di 11 emittenti hanno raccolto 47 miliardi.

Le prime emissioni di CoCos prevedevano soprattutto il meccanismo della conversione in equity. La ragione principale di questa tendenza è che i CE CoCos sono meno onerosi rispetto ai PWD Cocos (vedi il secondo contributo). Nel corso del tempo, la frazione delle emissioni di PWD CoCos è cresciuta, la ragione di questa tendenza è da rintracciare nell’interesse crescente verso questo strumento da parte degli investitori a reddito fisso i cui mandati spesso impediscono loro di partecipare ai CE CoCos. Come risultato, i PWD CoCos hanno rappresentato più della metà delle emissioni di CoCos totali nel 2013.

La domanda di questi titoli è giunta principalmente da investitori retail e da piccole banche private. I grandi investitori istituzionali sono invece entrati in misura limitata in questo mercato, almeno fino alle fine del 2013. La domanda è arrivata in particolar modo da banche private in Asia e Europa, a seguire da investitori istituzionali americani, alla ricerca di classi di investimento alternative e, infine, da istituzioni finanziarie europee non bancarie.

Una delle ragioni che ha limitato il mercato dei CoCos risiede nell’assenza di un insieme completo di rating creditizi. I mandati di molti investitori istituzionali impediscono loro di detenere strumenti finanziari che non possiedano un rating o che abbiano rating al di sotto di un certo livello. Le agenzie di rating sono state riluttanti nel classificare questi strumenti a causa dell’eterogeneità nel loro trattamento regolamentare all’interno delle varie giurisdizioni e della loro complessità. Inoltre vi è la preoccupazione che gli high-trigger CoCos possano portare ad invertire la tradizionale gerarchia tra gli investitori: può accadere che i titolari di questi titoli incorrano in perdite superiori rispetto a quelle subite dagli azionisti. Infine la presenza di trigger discrezionali crea incertezza riguardo alla loro valutazione.

UniCredit è stata la prima fra gli istituti di credito italiani a fare ricorso a questi strumenti nel Luglio 2010. La banca ha emesso un bond ibrido, capace di impattare sul Tier 1, con un tasso fisso del 9,375% per i primi dieci anni e la facoltà per l’emittente di un esercizio anticipato a partire dal decimo anno, previa autorizzazione di Banca d’Italia. Il trigger, dato dal total capital ratio, fu fissato al 6%. Il valore dell’emissione era di 500 milioni di euro. Intesa Sanpaolo ha emesso un titolo analogo nel settembre dello stesso anno per un controvalore di un miliardo di euro, con cedola del 9,5% per i primi 5 anni e un trigger dato dal total capital ratio al 6%. Nel Marzo 2014 Unicredit si è riproposta sul mercato con l’emissione del primo bond ibrido di tipo Additional Tier 1 in Italia. Si tratta di un’obbligazione perpetua in dollari, callable dopo il decimo anno con un trigger al 5.125% di core equity Tier 1. In caso di raggiungimento di tale soglia, verrà interrotto il pagamento delle cedole fino a che il Tier 1 non si riporterà sopra il 5.125%.

Fonti:

Avdjiev et al. (2013). Stefan Avdjiev, Anastasia Kartasheva e Bilyana Bogdanova. “CoCos: a primer”. BIS Quarterly Review, Sepetember 2013.

Barucci, E. and Del Viva, L. (2011). Dynamic Capital Structure and the Contingent Capital Option,Annals of Finance, 2013, vol. 9, issue 3, pages 337-364.

Bolton, Patrick and Samama, Frédéric (2012) Capital access bonds, Economic Policy, 277-317.

BCBS (2010). Basel Committee on Banking Supervision. “Basel III: A global regulatory framework for more resilient banks and banking systems” December 2010 (rev June 2011) .

Glasserman, Paul e Wang, Zhenyu. (2009) Valuing the Treasury’s Capital Assistance Program. Federal Reserve Bank of New York, Staff Report no.413.

Squam Lake working group (2009) An expedited resolution mechanism for distressed financial firms: regulatory hybrid securities, working paper.