EIOPA ha emanato il 1 aprile, in pubblica consultazione, una prima serie di ITS (Implementing Technical Standard) per definire le procedure di approvazione del Matching Adjustment, degli Ancillary Own Funds, degli Undertaking Specific Parameters, dei Modelli Interni e dei Special Purpose Vehicles, oltre al processo per le decisioni congiunte dei collegi delle autorità di vigilanza costituiti per valutare i modelli interni dei gruppi transnazionali. Gli ITS contribuiscono alla preparazione delle compagnie di assicurazione e delle autorità di vigilanza al processo di approvazione che partirà dal 1 aprile 2015. EIOPA proporrà gli ITS alla Commissione Europea entro il 31 ottobre 2015 per l’approvazione finale.

Gli ITS sono strumenti regolamentari redatti da EIOPA secondo i poteri conferiti dalle norme istitutive, sono redatti sulla base di un a precisa delega della Commissione nell’ambito di un atto legislativo rilevante (per esempio la Direttiva Omnibus II che modifica l’esistente Direttiva Solvency II). Questo tipo di delega include quasi sempre una deadline entro la quale trasmettere gli Standard Tecnici.

Gli Standard Tecnici non contengono decisioni strategiche o scelte politiche e il loro ambito è limitato alla specifica delega, il loro obiettivo principale è quello di definire i moduli, gli schemi e le procedure per specifiche aree regolamentate. EIOPA, come per tutti i suoi atti regolamentari, conduce una pubblica consultazione e effettua un’analisi costi/benefici (Impact Assessment) consultando anche l’importante Stakeholder Group.

La bozza finale degli standard tecnici di implementazione deve essere approvata dalla Commissione, che informa il Parlamento Europeo e il Consiglio. La Commissione ha il potere di emendare o respingere la proposta per gli ITS entro tre mesi. EIOPA può sottoporre una nuova bozza entro sei settimane dalle osservazioni della Commissione. Una volta che gli standard tecnici sono approvati dalla Commissione, vengono tradotti e pubblicati, divenendo misure implementative con forza di legge.

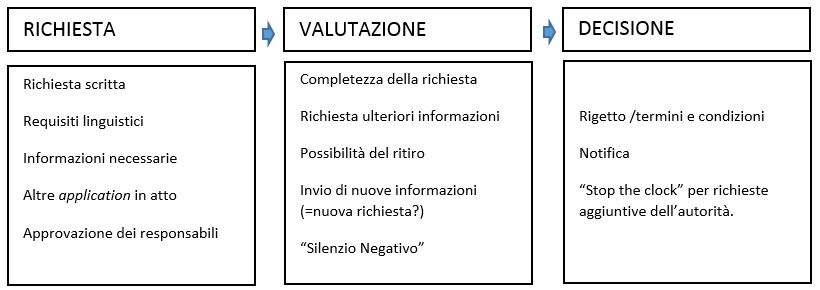

Il gruppo di ITS presentati in pubblica consultazione nell’aprile 2014 riguardano prevalentemente i processi di approvazione che descrivono i requisiti necessari per ottenere l’autorizzazione all’utilizzo di particolari elementi del sistema prudenziale. Inoltre, vengono declinati i requisiti necessari affinché le autorità di vigilanza siano in grado di dare un approvazione con una validità legale certa. I processi di approvazione ambiscono ad assicurare, attraverso un’analisi preliminare del supervisore, la qualità e l’ammissibilità di certi importanti e complessi parametri “non-standard”. Il processo di approvazione è generalmente suddivisibile in tre step principali:

Quali sono gli standard in pubblica consultazione?

- ITS sul processo di approvazione per l’utilizzo del Matching Adjustment (MA);

- ITS sul processo di approvazione dei modelli interni, sulle modifiche rilevanti al modello e sui cambiamenti alla policy che ne regola le modifiche;

- ITS sul processo decisionale congiunto per i modelli interni dei gruppi assicurativi;

- ITS per il processo di approvazione dei parametri “undertaking-specific” (USP);

- ITS per il processo di approvazione degli ancillary own funds

- ITS riguardanti gli Special Purpose Vehicles (SPVs)

Il Matching Adjustment

Al fine di mitigare la volatilità di breve periodo del Bilancio Solvency II, in considerazione della natura di lungo periodo dei tipici impegni degli assicuratori, il matching adjustment vuole attenuare l’impatto della variazione degli spread degli attivi sull’ammontare complessivo dei fondi propri. Il MA si applicherà ad alcuni portafogli che sono gestiti in maniera separata, i cash-flow dovranno essere coperti da attivi con flussi aventi caratteristiche simili in termini di duration, scadenza e ammontare. Quindi, nel caso in cui i flussi attivi e passivi abbiano caratteristiche simili fino a scadenza, ovvero vi sia un cash-flow matching, il MA potrà essere utilizzato per modificare la curva indicata per il calcolo best estimate delle riserve tecniche.

Gli Standard stabiliscono il processo da seguire per l’approvazione del MA, focalizzandosi su come la compagnia possa dimostrare il rispetto dei criteri sul cash-flow matching di attivi e passivi. In linea con la Direttiva si stabiliscono norme per assicurare che:

– i flussi attivi e passivi siano allineati e che gli attivi possano essere sostituiti solo al fine di mantenere l’allineamento in casi come il downgrade o il default di un titolo obbligazionario;

– la compagnia può mantenere questi attivi fino a scadenza;

– vi sia un’adeguata trasparenza attraverso una disclosure pubblica dell’impatto del MA sulla posizione finanziaria.

Il processo di approvazione dei modelli interni e il processo di variazione della politica del modello interno delle modifiche rilevanti

Il modello interno è uno strumento di risk management che consente alla compagnia di analizzare il profilo di rischio complessivo, quantificando i rischi e determinando il capitale necessario per affrontarli. È responsabilità della compagnia mantenere aggiornato il modello e le metodologia in maniera accurata. L’autorità di vigilanza deve approvare i cambiamenti rilevanti del modello e accertarsi che il modello risponda ancora, dopo le modifiche, ai requisiti definiti per l’approvazione del suo utilizzo. La Direttiva richiede che la politica per le modifiche del modello interno sia già inclusa nell’iniziale processo di approvazione e quindi anche i cambiamenti a tale politica debbano essere sottoposti all’approvazione dell’autorità.

Il processo decisionale congiunto per i modelli interni di gruppo

Il modello interno di gruppo è utilizzato per calcolare l’SCR consolidato di gruppo e almeno un SCR di una singola controllata. Gli standard specificano gli elementi minimi, che le autorità di controllo coinvolte, devono considerare nel predisporre il processo per una decisione congiunta. Questi ITS intendono contribuire a migliorare la convergenza della vigilanza dell’Unione Europea, garantendo l’efficacia del processo utilizzato per raggiungere la decisione congiunta tra le varie autorità coinvolte. Obiettivo dichiarato è facilitare la decisione entro i sei mesi stabiliti dalla Direttiva permettendo una razionale allocazione delle risorse.

Il processo di approvazione dei parametri undertaking specific

L’approccio USP per il calcolo del capitale regolamentare Solvency II è basato su formule i cui parametri possono essere modificati per meglio riflettere il profilo di rischio della compagnia.

Gli ITS descrivono:

– il processo nel quale la compagnia deve dimostrare che soddisfa i requisiti relativamente alla qualità dei dati e al profilo di rischio. Questo comprende le argomentazioni per giustificare la scelta dei parametri, dei segmenti e dei metodi prescelti per il calcolo, come le risultanze della valutazione della completezza, accuratezza e appropriatezza dei dati;

– il processo di ritorno all’utilizzo dei parametri della standard formula, che devono essere approvati e debitamente giustificati dall’autorità di vigilanza;

– il processo con il quale l’autorità di vigilanza richiede alla compagnia l’utilizzo degli USP.

Il processo di approvazione degli ancillary own funds

I fondi propri accessori sono elementi di capitale, distinti dai fondi propri di base, che possono essere richiamati per assorbire delle perdite. A esempio: capitale sottoscritto, ma non versato; lettere di credito e garanzia; altre impegni legalmente vincolanti ricevuti da un assicuratore o riassicuratore.

L’ammissibilità dei fondi accessori è sottoposta a preventiva approvazione da parte dell’autorità di vigilanza. I fondi accessori possono coprire parte dell’SCR, ma non l’MCR. Quando un fondo proprio accessorio viene richiamato o pagato, viene considerato come un elemento attivo e cessa di far parte dei pondi propri accessori.

Gli standard sugli Special Purpose Vehicle (SPVs)

Gli SPV sono entità legali indipendenti che vengono istituiti da uno o più sponsor. In ambito assicurativo l’SPV assumerà rischi dall’assicuratore o riassicuratore. La creazione di un’entità separata legalmente deve creare una terza parte indipendente alla quale possono essere trasferiti rischi assicurativi e attività. Dopo la creazione e il trasferimento di attività, portafoglio o rischi assicurativi, lo sponsor non avrà il controllo sul SPV e l’SPV non vanterà diritti verso lo sponsor. L’SPV deve favorire l’effettivo trasferimento del rischio.

Gli ITS si focalizzano su:

– misure per assicurare l’effettivo trasferimento del rischio e la protezione dell’assicurato attraverso un processo di analisi della struttura e del trasferimento stesso;

– il processo di cooperazione e scambio di informazioni tra le autorità di vigilanza e il disegno di moduli e formati per la contabilità e le informazioni statistiche e di vigilanza a carico degli SPV.