La BCE ha recentemente adottato alcune misure di politica monetaria per fronteggiare il rischio che l’Area euro si avviti nella spirale della deflazione. Tra le misure non convenzionali decise vi è il tasso d’interesse negativo sui depositi overnight e i finanziamenti agevolati alle banche condizionati all’erogazione di credito all’economia reale. Quest’ultima iniziativa può avere effetti significativi, anche alla luce dell’esperienza inglese si ravvisano però alcune criticità.

1. LE NUOVE MOSSE DELLA BCE

La BCE ha presentato, la scorsa settimana, quattro importanti novità sul fronte delle politiche monetarie, convenzionali e non, al fine di avvicinare l’inflazione all’obiettivo del 2% e riattivare il normale meccanismo di trasmissione degli impulsi monetari all’economia.

L’istituto guidato da Draghi ha abbassato nuovamente (l’ultima decisione in tal senso risaliva a novembre) i tassi di interesse: il tasso di riferimento è calato di 10 punti base, allo 0,15%; quello sui prestiti marginali è diminuito di 35 punti, allo 0,4%; il tasso sui depositi overnight, infine, è sceso per la prima volta in territorio negativo, attestandosi a -0,1%.

La BCE ha inoltre bloccato i drenaggi settimanali di liquidità portati avanti nell’ambito del SMP. Questa decisione permetterà di immettere in circolazione circa 170 miliardi di euro a decorrere dall’11 giugno.

Un’ulteriore iniezione di liquidità è stata decisa con l’approvazione dei TLTRO (Targeted Long Term Refinancing Operations). L’ammontare massimo di prestiti (di durata quadriennale) che la banca centrale concederà alle banche dell’eurozona nella prima fase del nuovo programma è di 400 miliardi di euro, corrispondente al 7% dei portafogli crediti delle banche nei confronti del settore privato al 30 aprile 2014, ad eccezione dei mutui immobiliari che non sono inclusi nel programma. I fondi del primo round di TLTRO verranno allocati tra settembre e novembre 2014; tra marzo 2015 e giugno 2016, inoltre, la BCE conferirà su base trimestrale ulteriore liquidità, pari al triplo dei prestiti netti compiuti a partire dal 30 aprile 2014. Il tasso di interesse che le istituzioni bancarie dovranno pagare a fronte della liquidità ricevuta sarà stabilito aumentando il tasso sulle main refinancing operations (MRO) del periodo di riferimento di 10 punti base. I rimborsi potranno aver luogo dopo 24 mesi dalla concessione del prestito e dovranno terminare entro settembre 2018. Novità hanno riguardato anche le operazioni di MRO, che manterranno la formula delle aste a tasso fisso a piena aggiudicazione sino a fine 2016, e le aste di LTRO trimestrali, che per la prima volta saranno svolte secondo la suddetta formula.

La BCE ha annunciato anche che in futuro verrà presa in considerazione la possibilità di acquisto di titoli cartolarizzati. Tale possibilità è però subordinata a modifiche regolamentari e a maggiori standard di semplicità e trasparenza degli stessi titoli.

2. L’ESPERIENZA DEL FUNDING FOR LENDING NEL REGNO UNITO

Tra le diverse decisioni prese dalla BCE quella che desta più interesse, e che potenzialmente potrebbe avere gli effetti macroeconomici più rilevanti, è il TLTRO. Nella definizione di tale programma la BCE ha preso spunto dalla recente esperienza della Banca d’Inghilterra (di seguito BoE). Nel luglio 2012 la BoE ha infatti ampliato lo spettro delle proprie politiche monetarie non convenzionali – tra cui si annovera anche un programma di acquisto di titoli (Quantitative Easing – QE) per 375 miliardi di sterline (circa 450 miliardi di euro al cambio attuale) – varando il Funding for Lending Scheme (FLS).

L’obiettivo del FLS è di spingere le banche, che negli anni precedenti avevano visto aumentare i costi di rifinanziamento, ad accrescere i propri prestiti a imprese e famiglie.

Il FLS prevede che tutte le banche possano ottenere dalla BoE un ammontare di liquidità pari al 5% dei prestiti complessivamente erogati all’economia reale, avendo poi diritto ad ulteriori fondi a fronte dell’incremento dei finanziamenti. Non è prevista una quantità massima di liquidità che gli istituti bancari possono richiedere, è sufficiente che essi posseggano un adeguato ammontare di collaterale. Le banche inglesi dispongono attualmente di oltre 43 miliardi di sterline (52 miliardi di euro) di fondi ottenuti tramite il FLS.

La variazione dei prestiti nella prima fase del FLS, tra giugno 2012 e dicembre 2013, ha avuto conseguenze non solo sulla quantità di fondi, ma anche sui tassi di interesse degli stessi: mentre le banche che aumentavano o mantenevano stabili i propri prestiti a imprese e famiglie ottenevano tassi dello 0,25%, quelle che contraevano i fondi prestati sarebbero state sottoposte a tassi di interesse superiori. Per riduzioni inferiori al 5%, le banche avrebbero dovuto pagare 25 punti base in più per ogni punto percentuale di diminuzione; per cali superiori al 5%, il tasso di interesse massimo era stabilito essere pari all’1,5% (Churm e Radia, 2012; BoE, 2014a).

Seguendo le mutevoli condizioni economiche, la banca centrale ha apportato in diverse occasioni modifiche al FLS: nell’aprile del 2013 è stato previsto il prolungamento del programma sino al gennaio 2015 e l’inclusione di non-bank credit providers tra le istituzioni abilitate a parteciparvi. Per favorire i prestiti alle piccole e medie imprese è stato stabilito che essi sarebbero valsi 10 volte il proprio ammontare netto (5 volte dal 2014) nel calcolo dei fondi aggiuntivi spettanti alle banche che aumentavano i propri prestiti netti. Nel novembre del 2013, la BoE ha abrogato le disposizioni ‘punitive’ per le banche che diminuivano i proprio prestiti, garantendo a tutte un tasso di interesse di 25 punti base. Visto il risveglio del mercato immobiliare, da gennaio 2014 la banca centrale ha stabilito che i prestiti alle famiglie non possono più essere computati per ricevere liquidità aggiuntiva (BoE, 2013a; BoE, 2013b; BoE, 2014b).

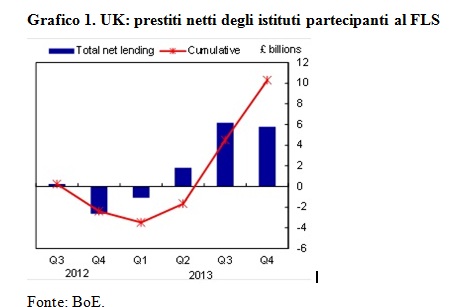

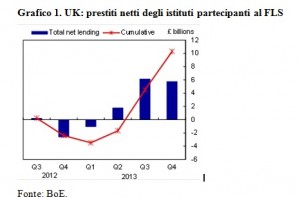

Per valutare l’efficacia del FLS è necessario analizzare i suoi impatti sul mercato del credito. Dal suo avvio fino alla fine del 2013 le banche che hanno partecipato al programma hanno aumentato le erogazioni nette di credito a famiglie e imprese per circa 10 miliardi di sterline (12 miliardi di euro – grafico 1).

L’impatto è stato però diversificato tra famiglie e imprese. In particolare, il numero di richieste di mutui approvate è costantemente aumentato, sino a toccare il livello di 70 mila erogazioni mensili (a questo risultato hanno contribuito anche specifici programmi pubblici di stimolo). Questi sviluppi rischiavano di creare una bolla immobiliare: negli ultimi tre mesi dello scorso anno, i prezzi delle case sono aumentati del 2,5% rispetto al trimestre precedente. Per questo motivo la BoE ha deciso di escludere i mutui dal FLS a partire dal 2014. Gli effetti di tale esclusione sono stati ben visibili: nei primi 3 mesi dell’anno, la crescita dei prestiti è stata infatti flebile e le approvazioni di mutui si sono stabilizzate ai livelli del trimestre precedente, contro le previsioni di ulteriori aumenti. I prezzi degli immobili hanno continuato a crescere, con picchi del 9% su base annua. Anche il credito erogato alle famiglie continua a crescere: +1,1% rispetto a febbraio dell’anno precedente.

Le condizioni di accesso al credito per le imprese sono invece rimaste difficili: i flussi netti, divenuti negativi nella metà del 2008, non sono ancora tornati in territorio positivo. All’andamento altalenante della seconda metà del 2013 è seguito un crollo del 5,1% dei prestiti nel primo trimestre del 2014. Complessivamente, il calo dei finanziamenti esterni raccolti dalle imprese è stato pari al 7,6%; se si escludono i prestiti al settore delle costruzioni – in discesa dell’8,1% tra febbraio 2013 e febbraio 2014 – l’andamento è negativo anche se in misura contenuta.

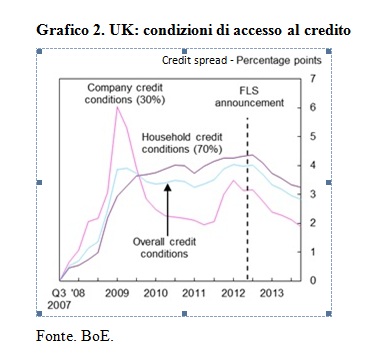

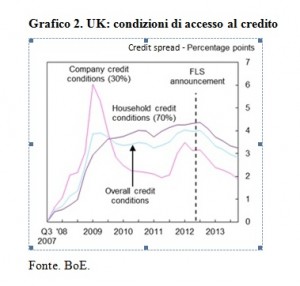

Da un punto di vista dimensionale, alla fine del 2013 si osserva che il credito concesso alle grandi aziende continua il trend negativo iniziato nell’ultimo trimestre del 2011. Questo andamento è però influenzato dalla disponibilità di fonti di finanziamento alternative: dal 2009 ad oggi, le emissioni lorde di obbligazioni risultano essere superiori alle emissioni mediamente compiute nel periodo 2003 – 2008. Il dato per le PMI è invece di sostanziale parità. La domanda e la disponibilità di credito rimangono in miglioramento per le imprese di tutte le dimensioni e i settori, come evidenziato dal miglioramento delle condizioni di accesso ai finanziamenti dopo l’avvio del FLS (grafico 2). Ciò è vero particolarmente per le imprese di maggiori dimensioni: un recente sondaggio presso le grandi aziende riportato dalla banca centrale ha evidenziato come la disponibilità di credito nel primo trimestre del 2014 sia ai livelli massimi da sei anni e mezzo.

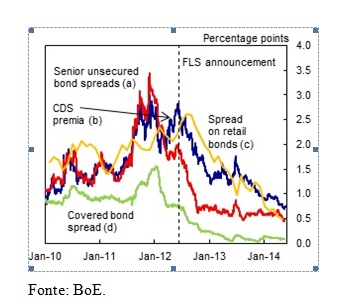

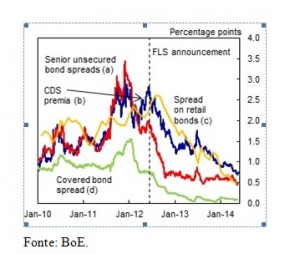

I costi di finanziamento sono diminuiti di circa 200 punti base dall’inizio del FLS (grafico 3). I tassi di interesse effettivi per le piccole e medie imprese non hanno risentito positivamente di tale sviluppo, rimanendo su valori di poco superiori al 3%. I tassi sui mutui a tasso fisso sono invece diminuiti di oltre un punto percentuale tra la metà del 2012 e la fine del 2013; tale dinamica sembra essersi interrotta nell’anno in corso (BoE, 2014c; BoE, 2014d; BoE, 2014e).

Grafico 3. UK: indicatori degli spread bancari sul funding di lungo termine

3. LE CRITICITA’ DELL’TLTRO

Alla luce dell’esperienza inglese del FLS, nonché sulla base delle caratteristiche specifiche dell’Area euro, il TLTRO presenta alcuni aspetti critici.

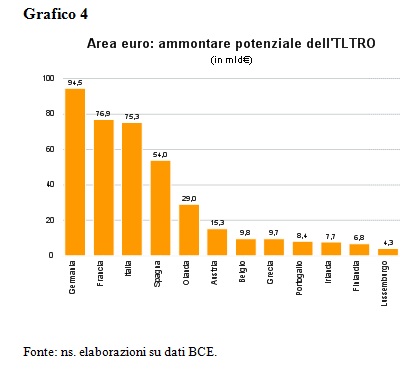

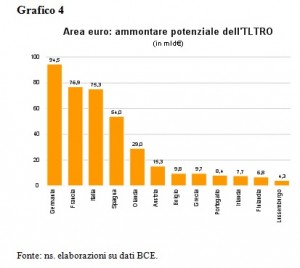

Un primo elemento critico è relativo alla mancata diversificazione dello strumento in base alla caratteristiche dei diversi mercati bancari. Uno dei fattori decisivi per la scelta di adottare questa misura risiede infatti nella segmentazione dei diversi mercati bancari europei, con marcate differenze tra i paesi core (Germania, Francia, Olanda, Austria, Finlandia e Belgio) e paesi periferici (Italia, Spagna, Irlanda, Portogallo e Grecia) in termini di dinamica del credito e sua onerosità. Il TLTRO non prevede però condizioni di accesso diverse a seconda delle condizioni del mercato domestico del credito, con l’ammontare potenzialmente ottenibile in prestito strettamente legato allo stock di credito erogato fino ad aprile 2014. Il paradosso è quindi che i paesi core, in cui le imprese hanno osservato minori difficoltà nell’accesso al credito, avranno la possibilità di finanziarsi con circa il 60% delle risorse messe a disposizione dalla BCE, mentre ai paesi periferici resterà circa il 40% (grafico 4). Nello specifico, gli istituti di credito italiano che con le due LTRO avevano preso a prestito un ammontare pari a 250 miliardi di euro, un quarto del valore complessivamente erogato dalla BCE, potranno ottenere al massimo, e nell’ ipotetico caso in cui tutte le 800 banche italiane facessero richiesta di finanziamento per il livello massimo consentito, circa 75 miliardi, pari a meno del 20% delle risorse totali.

Le diverse caratteristiche dei mercati potevano indurre la BCE anche ad adottare un diverso criterio rispetto all’inclusione dei mutui per l’acquisto di abitazioni. La loro totale esclusione dal programma, al fine di evitare bolle speculative come quelle osservate in UK dopo l’adozione del FLS, poteva essere temperata dalla valutazione dello stato dei mercati immobiliari domestici. Se, infatti, in Germania e Finlandia i prezzi delle abitazioni sono aumentati di circa il 20% rispetto ai valori pre-crisi, in Spagna sono diminuiti del 35% e in Irlanda del 50% circa. I rischi di alimentare la creazione di bolle sono quindi ben diversi da paese a paese. Da questa considerazione poteva discendere l’opportunità di adottare una politica monetaria asimettrica.

Un terzo punto critico è legato all’assenza di forti penalizzazioni per le banche che pur accedendo al TLTRO non rispetteranno l’impegno di aumentare i finanziamenti all’economia reale. In questi casi, infatti, le banche dovranno semplicemente restituire le somme ottenute a tassi ampiamente vantaggiosi entro il settembre 2016, cioè due anni prima della naturale scadenza dell’operazione. Come visto in precedenza, nel FLS inglese è invece prevista una penalizzazione in termini di costo dell’operazione. Una penalizzazione che può fungere da disincentivo a non rispettare i patti. Il rischio è quindi che alcune banche possano utilizzare i fondi ottenuti allo 0,25% ed investirli, nei successivi 2 anni, in titoli di Stato di paesi periferici, ottenendo quindi ottimi guadagni sia in conto interessi sia in conto capitale per l’effetto di calmierazione degli spread, con vantaggi anche sullo stock di titoli già in portafoglio.

Un ulteriore aspetto critico è legato alla tempistica. La prima TLTRO sarà lanciata solo tra 3 mesi, nel settembre prossimo, e come indicato dallo stesso Draghi, gli effetti si potranno apprezzare solo nell’arco di 3/4 trimestri, cioè non prima della seconda metà del 2015. Nel frattempo la minaccia della deflazione per l’intera Area euro potrebbero avverarsi, rendendo poi più difficili e costose le azioni per contrastarla come l’esperienza giapponese insegna.

4. CONCLUSIONI

In definitiva, le politiche non convenzionali adottate dalla BCE, pur offrendo una risposta importante, potrebbero non essere sufficienti. Il vero “bazooka”, cioè il quantitative easing, preferibilmente adottato in modo asimettrico in base alle esigenze dei diversi mercati domestici, non è ancora sceso in campo.

BIBLIOGRAFIA