Il regolamento UE/2014/600 (MiFIR), entrato in vigore il 3 gennaio 2018, ha attribuito alle autorità di vigilanza nazionali, e in alcuni casi all’ESMA e all’EBA, il potere di vietare o limitare…

Apr

29

2022

Il regolamento UE/2014/600 (MiFIR), entrato in vigore il 3 gennaio 2018, ha attribuito alle autorità di vigilanza nazionali, e in alcuni casi all’ESMA e all’EBA, il potere di vietare o limitare…

Introductory remarks by Luis de Guindos, Vice-President of the ECB, at the ECON Committee of the European Parliament

https://www.ecb.europa.eu//press/key/date/2022/html/ecb.sp220428~4e38b8ed52.en.html

Speech by Fabio Panetta, Member of the Executive Board of the ECB, at Columbia University…

https://www.ecb.europa.eu//press/key/date/2022/html/ecb.sp220425~6436006db0.en.html

Con piacere segnaliamo che anche questo anno il QFinLab collabora con il MIP-Politecnico di Milano proponendo due master rivolti a neolaureati o giovani professionisti con meno di 3 anni di esperienza lavorativa.

L’International Master in Fintech, Finance and Digital Innovation (IV edizione), offre un’attenta analisi delle nuove tecnologie digitali e delle loro applicazioni nel mondo finanziario quali banche, compagnie assicurative e asset management. Il programma fornisce ai suoi partecipanti le conoscenze del mondo finanziario e le competenze IT, necessarie per costruire modelli di business in grado di innovare rispetto a quelli tradizionali. Di seguito i key details del programma:

Lingua: Inglese

Formato: Full-time

Inizio corso: ottobre 2022

Durata: 12 mesi

Luogo: Milano, Italia

Costo: € 18.500 (€ 9.500 per gli Alumni MSc PoliMi)

Titolo di studio richiesto: laurea triennale (180 ECTS) nelle seguenti aree: ingegneria, economia, finanza o discipline scientifiche

Il Master in Finanza Quantitativa (II edizione), invece, si propone di fornire competenze complete ed approfondite per operare in diversi ambiti come gestione dei portafogli, valutazione di prodotti finanziari, trading di prodotti finanziari, gestione del rischio, machine learning in finanza, tematiche ESG. La sua peculiarità è di curare sia gli aspetti metodologici sia gli aspetti applicativi, per formare figure professionali in grado di affrontare problemi concreti nell’ambito della finanza quantitativa. Di seguito i key details del programma:

Lingua: Italiano

Formato: Full-Time

Inizio corso: novembre 2022

Durata: 12 mesi

Luogo: Milano, Italia

Costo: 16.500€ (8.500€ per Alumni MSc PoliMi)

Titolo di studio richiesto: laurea triennale (180 ECTS) nelle seguenti aree: ingegneria, economia, finanza o discipline scientifiche

Segnaliamo inoltre, il prossimo evento dedicato:

12/05: Incontra il MIP al Salone del Risparmio e partecipa alla presentazione del prof. Marazzina. Il 12 maggio alle ore 12.15, incontra il MIP presso l’Educational Corner del Salone del Risparmio. Per partecipare registrarsi qui.

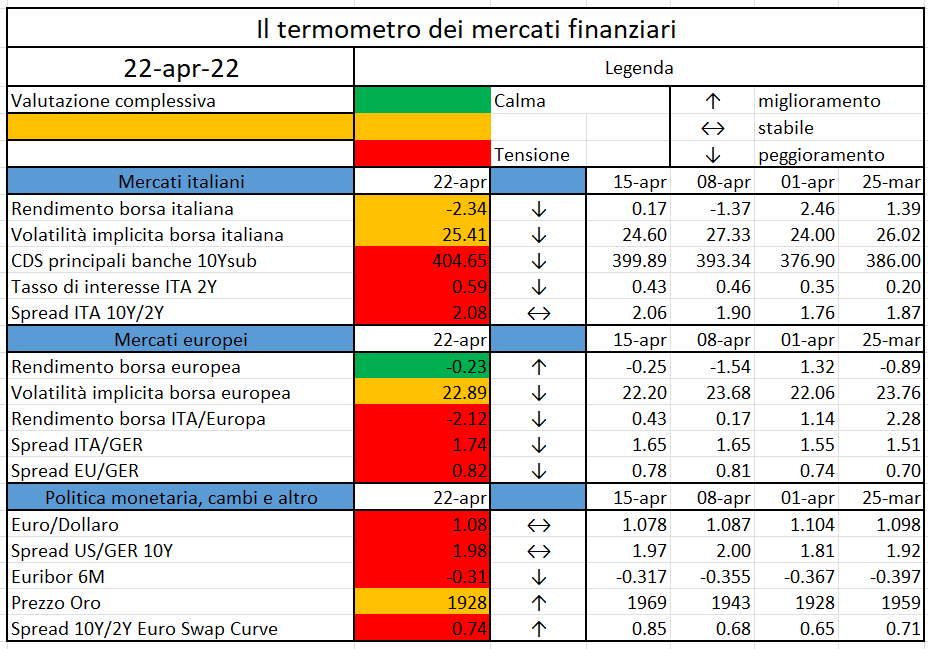

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.

The European Insurance and Occupational Pensions Authority (EIOPA) published today two Final Reports on the revision of the EIOPA Guidelines on Contract Boundaries and Guidelines on the Valuation of Technical Provisions…

The three European Supervisory Authorities (EBA, EIOPA and ESMA – ESAs) issued today their first joint risk assessment report for 2022. The report highlights the increasing vulnerabilities across the financial sector as well as the rise of environmental and cyber risks…

DeFi space saw the resurgence of Andre Cronje nearly a month after his departure announcement while dYdX has pledged to go fully decentralized by the end of the year…

With the U.K. never having been particularly crypto-friendly, could new regulations and Her Majesty’s Treasury’s recent announcements be a game changer?…

https://cointelegraph.com/news/the-new-hm-treasury-regulations-the-good-the-bad-and-the-ugly