La recessione causata dall’epidemia Covid-19 sta impattando fortemente sui pagamenti delle fatture commerciali. Secondo lo European Payment Report 2020 di Intrum il 35% delle aziende europee sta accettando tempi più lunghi per il pagamento delle fatture pur di evitare il default; il numero delle fatture non pagate è aumentato del 23% nel Regno Unit, del 52% in Francia, del 56% in Spagna e addirittura dell’80% in Italia. In questo scenario, la possibilità per le PMI di ottenere anticipi sulle fatture riveste un’importanza del tutto centrale.

Normalmente questa attività viene offerta dalle banche commerciali (il tradizionale ‘sconto’ fattura), mentre un’alternativa è costituita dalle società di factoring. Da qualche anno però sono diventate operative anche piattaforme fintech di invoice trading che consentono di cedere la fattura a degli investitori professionali attraverso Internet ottenendo un anticipo di cassa.

In Italia gli articoli 1260 e successivi del Codice Civile disciplinano le operazioni di cessione dei crediti in generale. La cessione del credito può essere effettuata (i) pro-soluto, se il cedente non garantisce al cessionario la solvibilità del debitore, ma solo l’esistenza e la validità del credito: il rischio di insolvenza, quindi, viene trasferito insieme al credito e il cessionario non può esercitare alcuna azione di regresso verso il cedente; (ii) pro-solvendo: il cedente risponde dell’eventuale insolvenza del debitore, quindi potrebbe subire una azione di regresso da parte del cessionario.

Le piattaforme di invoice trading offrono questo servizio attraverso diversi modelli (si veda la Figura 1).

Il processo prevede inizialmente che l’impresa interessata all’anticipo della fattura inviata ad un’altra società privata (generalmente le piattaforme non accettano quelle inviate alla Pubblica Amministrazione) sottoporrà al portale la documentazione richiesta. Quest’ultimo selezionerà le proposte da accettare sulla base di una serie di parametri relativi sia alla fattura presentata (rispetto in particolare al merito di credito del cliente) sia all’impresa stessa. Il processo di rating viene effettuato con il supporto di provider specializzati, agenzie di rating e consultando database commerciali. Qualora l’istruttoria venga superata, si configurano diversi modelli per perfezionare l’operazione:

1) alcuni operatori agiscono come veri e propri marketplace, mettendo in contatto le imprese che vogliono essere finanziate con gli investitori; le fatture vengono proposte dalle imprese creditrici al portale e se passano la selezione iniziale dopo una prima valutazione del costo di cessione vengono proposte ai possibili acquirenti; essi vengono contattati a volte singolarmente, oppure viene organizzata un’asta competitiva;

2) una variante di questo modello, che potremmo chiamare il ‘marketplace integrato’, prevede che il canale di acquisizione delle fatture sia integrato nei sistemi gestionali ERP che normalmente l’impresa utilizza per gestire il ciclo attivo e passivo, oppure che la piattaforma sia separata dal sistema ERP ma riesca comunque a ‘pescare’ i dati da esso; questo facilita il processo per le imprese creditrici, perché con un semplice click possono candidare le loro fatture alla cessione;

3) altri operatori acquistano invece direttamente le fatture, proponendo una quotazione definitiva all’impresa; si tratta di portali che hanno concluso accordi con investitori istituzionali e che tipicamente implementano in house operazioni di cartolarizzazione dei crediti, sottoscritte dagli investitori;

4) infine, alcuni portali si focalizzano sulle operazioni di supply chain finance, in cui il ruolo chiave è svolto da una grande azienda, che offre ai suoi fornitori l’opportunità di cessione della fattura agli investitori accreditati nella piattaforma di procurement (reverse factoring).

In ogni caso la remunerazione dell’investitore dipenderà dalla differenza fra il prezzo di acquisizione del credito e il corrispettivo della fattura. L’acquirente della fattura dovrà quindi anticipare all’impresa una percentuale significativa del corrispettivo (tipicamente 85% o 90%) mentre il saldo sarà liquidato alla scadenza. Il rischio dell’operazione viene generalmente sopportato dall’investitore (pro soluto), il quale dovrà attivarsi in proprio in caso di mancato pagamento della fattura.

Benché da un punto di vista legale non sia obbligatorio, si cerca di ottenere sempre il parere favorevole del debitore. Del resto va segnalato che alcuni clienti richiedono esplicitamente clausole contrattuali volte a impedire la cessione della fattura. Non a caso da più parti è stato proposto di rendere nulle le clausole contrattuali che vietano la cessione del credito e proteggere gli intermediari finanziari dall’attivazione di procedure di revoca dei crediti ceduti. La proposta è stata avanzata formalmente dall’associazione ItaliaFintech.

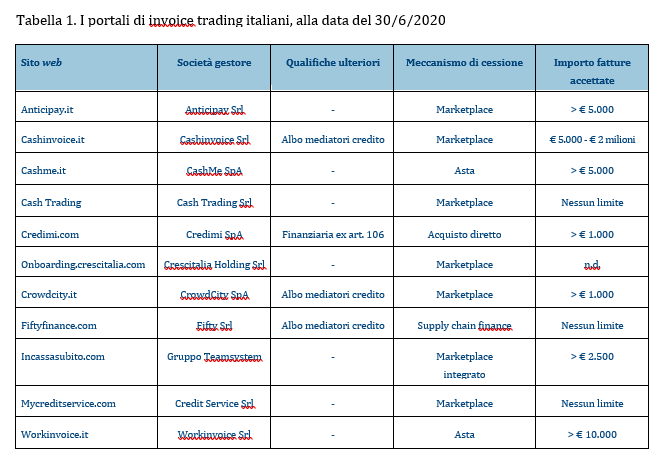

Alla data del 30 giugno 2020 risultavano attivi in Italia 11 operatori nell’invoice trading: Anticipay, Cashinvoice, CashMe, Cash Trading, Credimi, Crescitalia Lab, Crowdcity, Fifty, Incassa Subito (gruppo TeamSystem), MyCreditService, Workinvoice. La Tabella 1 riporta alcune informazioni fondamentali sulle piattaforme citate. Due piattaforme (Workinvoice e Cashme) prevedono un meccanismo di cessione tramite asta, mentre quasi tutti gli altri marketplace propongono un modello di offerta partendo da una quotazione ‘suggerita’. Fifty si specializza nel credito di filiera e si propone come piattaforma per le operazioni di supply chain finance.

Credimi è l’unico portale ad essere autorizzato come società finanziaria dalla Banca d’Italia e quindi acquista direttamente le fatture, che vengono poi cartolarizzate attraverso la creazione di asset backed securities sottoscritte da fondi di investimento.

Il dato sicuramente più rilevante negli ultimi 12 mesi è l’arrivo sul mercato di importanti player come TeamSystem (che nel 2019 ha rilevato le attività della piattaforma Whit-e di Factor@Work integrando la gestione della piattaforma di invoice trading già esistente nei suoi sistemi ERP) e Cerved che ha annunciato la soluzione Money&Go, anch’essa integrata nei servizi di credit information del gruppo, per la quale non sono però a disposizione informazioni rispetto all’operatività.

Secondo i dati raccolti dagli Osservatori Entrepreneurship Finance & Innovation della School of Management del Politecnico di Milano, il valore totale delle fatture cedute da luglio 2019 a giugno 2020 è stato pari a € 1.156,69 milioni (con una crescita del 23% rispetto all’anno precedente), un dato che ci pone oggi fra i mercati più importanti in Europa. Dal 1/7/2018 al 30/6/2019 il controvalore era stato infatti pari a € 939,3 milioni. Tenendo conto anche dell’attività negli anni precedenti il flusso complessivo supera ormai € 3 miliardi. Sono cifre rilevanti, ma va anche tenuto conto che la rotazione degli investimenti è abbastanza frequente: le fatture vengono liquidate nel giro di qualche mese e il denaro viene poi reinvestito nel giro di pochi giorni, al contrario delle altre forme di finanza alternativa.

Il profilo tipico delle imprese finanziate è quello di PMI che trovano difficoltà ad essere affidate da una banca, vuoi perché escono da procedure come concordati, vuoi perché ottengono commesse di rilevante dimensione, difficilmente finanziabili attraverso i fidi esistenti, o semplicemente perché non riescono ad avere risposte in tempi accettabili. Il tasso di interesse non è quindi necessariamente competitivo rispetto a quello praticato dal circuito bancario. Il vantaggio non trascurabile sta sia nella possibilità di accedere alla liquidità per finanziare il capitale circolante senza garanzie o collateral (preclusa attraverso altri canali) sia nella rapidità di risposta. Un altro vantaggio per le imprese è che la cessione non richiede segnalazione alla Centrale Rischi del circuito bancario. Inoltre che la possibile cessione degli effetti è percepita di per sé come un fattore di ‘disciplina’ nel pagamento del credito; avere come controparte della fattura un investitore finanziario professionale è certamente più ‘scomodo’ per un cliente, rispetto al suo fornitore abitudinario verso il quale può spendere un maggiore potere contrattuale.

Per quanto riguarda gli investitori, si tratta di soggetti con un grado di conoscenza finanziaria elevata, come fondi di credito e fondi chiusi. Molto spesso si tratta di investitori esteri, perché – purtroppo – in Italia questa forma di investimento alternativo è poco conosciuta fra assicurazioni, casse di previdenza, fondi pensione. Il frequente utilizzo di veicoli di cartolarizzazione (adottato da quasi tutte le piattaforme per fare leva sui volumi delle cessioni) consente però di allargare notevolmente la platea degli investitori in questa nuova asset class.