La messa in sicurezza del sistema bancario italiano è oramai un tema inamovibile dell’agenda dei governi che si sono succeduti dallo scoppio della crisi finanziaria. L’accordo con la Commissione Europea in merito alla garanzia pubblica sulle emissioni di obbligazioni bancarie e il prospettato intervento pubblico in sede di aumento di capitale per salvare il Monte dei Paschi rappresentano gli ultimi episodi di una lunga saga.

Anche a causa della difficile situazione sul fronte del debito pubblico, i governi Monti e Letta non hanno brillato per prontezza e lungimiranza (basta ricordare l’ostinazione nel non voler fare la bad bank quando ancora le regole sugli aiuti di Stato lo permettevano). Complice la più dura recessione che l’Italia unita abbia vissuto, la ‘‘nuttata’’ non è passata.

Il Governo Renzi è stato più attivo, ma ancora l’azione appare essere in ritardo (sempre a rincorrere l’ultima emergenza) e troppo timida. Il Governo e il Parlamento hanno agito principalmente su due fronti. Da un lato, hanno cercato di modificare la governance e la struttura proprietaria delle banche italiane, non più al passo con il mutato contesto finanziario. Al riguardo, il governo è intervenuto sulla forma societaria delle banche popolari, inducendone la trasformazione in società di capitali nel caso di istituti di dimensione rilevante, nonché sulle banche di credito cooperativo, favorendo la creazione di una banca capofila. Da segnalare anche l’accordo con l’ACRI che prevede un limite alla concentrazione del portafoglio delle fondazioni bancarie onde evitare il controllo surrettizio delle banche. Nel complesso questi interventi vanno nella giusta direzione e sono destinati a produrre effetti positivi, ma, ahimè, non immediati.

Gli interventi sul fronte della solidità degli istituti di credito, ed in particolare sullo smaltimento delle sofferenze bancarie, sono stati meno efficaci. Il governo ha in primo luogo agito per snellire le procedure necessarie per il recupero del credito da parte delle banche in sede giudiziaria. Le misure avranno sicuramente un effetto positivo, anche qui purtroppo non sarà immediato in quanto riguardano soprattutto i nuovi rapporti di finanziamento e non lo stock di crediti che rappresenta il vero problema.

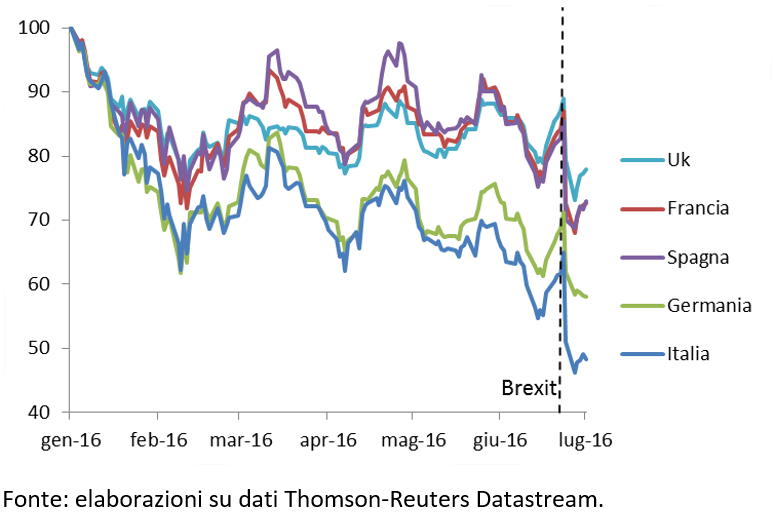

Le difficoltà dell’industria bancaria italiana sono evidenti se si osserva l’andamento dell’indice azionario del settore bancario (grafico 1). Tra i principali paesi europei, l’Italia è quella che ha visto l’indice perdere più terreno da inizio anno, con un calo superiore al 50 per cento. In Germania si è registrata una perdita del 40 per cento circa, in Francia e Spagna del 25 per cento circa, nel Regno Unito del 22 per cento. Come si osserva dal grafico la flessione ha avuto un’accelerazione dopo l’esito del referendum sulla Brexit.

Grafico 1. Indici azionari del settore bancario dei principali paesi europei

(base 100=1/1/2016)

Il tema della bad bank è stato ripreso dal governo Renzi ed è stato oggetto di un confronto improduttivo con la Commissione Europea. E’ emerso che oramai siamo fuori tempo massimo, le regole sugli aiuti di Stato non lo permettono più. Il confronto ha prodotto un topolino. Per cercare di ridurre il gap esistente tra la valutazione dei crediti in sofferenza iscritta nel bilancio delle banche e quella di mercato, e quindi per favorire il loro smaltimento via cartolarizzazione, è stata introdotta la Garanzia (pubblica ma onerosa) sulla Cartolarizzazione delle Sofferenze (GACS). Come descritto in un nostro precedente intervento (Barucci e Milani, 2016a), questo strumento non ha caratteristiche tali da permettere un’effettiva soluzione del problema delle sofferenze. A riprova di questa affermazione abbiamo che allo stato attuale solo una banca (Popolare di Bari) risulta avere avviato tutte le pratiche necessarie per l’ottenimento della GACS.

Non sono mancate le sperimentazioni non proprio riuscite: Cassa di Risparmio di Teramo, Banca Popolare dell’Etruria, Banca delle Marche. Appurata l’impossibilità di utilizzare soldi pubblici e il Fondo di Tutela dei Depositi, si sono architettate complesse operazioni di sistema che hanno dispiegato i loro effetti quando le crisi erano oramai in stato di putrefazione. Il risultato è che non saranno i cittadini a pagare i salvataggi direttamente ma soltanto i clienti e gli azionisti delle banche sane. La differenza non appare apprezzabile!

Essendo evidenti i limiti della GACS, il Ministero dell’Economia ha ‘‘caldeggiato’’ la nascita del Fondo Atlante, che inizierà (si spera) a svolgere la funzione di bad bank di sistema nel corso di questa estate (si veda al riguardo Barucci e Milani, 2016b). Anche in questo caso un’operazione di sistema con i soldi di banche, compagnie di assicurazioni, fondazioni e CDP. Al momento il suo ruolo appare ben limitato: dopo il salvataggio di Banca Popolare di Vincenza e Veneto Banca, le risorse da destinare allo smaltimento delle sofferenze sono ben poca cosa. Si parla di un potenziamento del Fondo Atlante per soccorrere il Monte dei Paschi di Siena e smaltire le sofferenze. Bene, staremo a vedere.

Questi ultimi episodi portano con sé una grande lezione. Le crisi bancarie vanno tamponate il prima possibile con un’immissione ingente di capitale e, spesso, solo lo Stato è in grado di farlo (come fece Londra con RBS, Lloyds e Northern Rock). L’idea che il nuovo sistema europeo di risoluzione delle crisi bancarie non preveda un ruolo dello Stato si è rilevata una chimera. Anche solo nel caso di una banca media come Veneto Banca non possiamo permetterci di applicare il bail-in tout court senza incorrere in un rischio sistemico. La flessibilità prevista dal bail-in, che permette l’utilizzo di risorse pubbliche nel caso di rischio di crisi sistemica (come la situazione attuale), andrebbe utilizzata prontamente ma con una visione strategica più ampia, altrimenti il rischio è di rincorrere le crisi e di invocare lo stato di crisi ad ogni piè sospinto. Non ci si può limitare a questo, qualche riflessione in più andrebbe fatta sulla qualità del management bancario, sulle strategie di medio-lungo termine e sul ruolo dell’autorità di vigilanza.

Nel tentativo di tranquillizzare i mercati, il Governo italiano ha raggiunto un accordo con la Commissione Europea che prevede la possibilità di concedere, entro il 2016, delle garanzie, fino a un massimo di 150 miliardi di euro, sulle emissioni obbligazionarie senior delle banche italiane senza far scattare la sanzione di aiuti di Stato e la conseguente applicazione del bail-in. Questo strumento straordinario potrà essere utilizzato esclusivamente dalle banche che ne facciano richiesta e che comunque non siano in una situazione di dissesto finanziario. In altri termini, questo intervento potrà risolvere potenziali problemi di liquidità che le banche italiane potrebbero avere nella seconda metà del 2016 per gli effetti della Brexit.

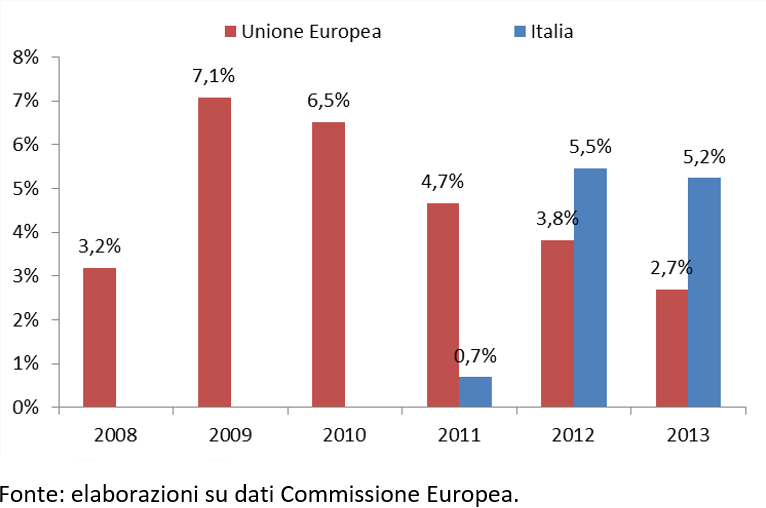

Dal grafico 2 si può osservare come lo strumento delle garanzie pubbliche concesse sulle emissioni obbligazionarie sia stato ampiamente utilizzato in Europa subito dopo il default di Lehman Brothers del settembre 2008. Nel corso del tempo questo strumento emergenziale ha via via perso di rilevanza nel contesto europeo. In Italia si è osservato un andamento in controtendenza. Secondo gli ultimi dati disponibili, relativi al 2013, in Italia le garanzie pesano per circa il 5 per cento del Pil (80 miliardi di euro in valore assoluto). Occorre anche osservare che il maggiore attivismo della Banca Centrale Europea, che con il quantitative easing e le TLTRO II sta iniettando grandi quantità di moneta nel mercato europeo, ha ridotto le tensioni legate alla liquidità.

In definitiva, quest’ultimo intervento volto ad offrire una garanzia alle obbligazioni bancarie, difficilmente verrà attivato, sia per la disponibilità di liquidità (anche eccezionale) erogata dalla BCE sia perché le banche che dovessero farne richiesta segnalerebbero ai mercati le loro difficoltà. Sicuramente questo ulteriore intervento non potrà far nulla sul fronte delle sofferenze. Insomma non siamo davvero di fronte all’ennesima annunciata svolta.

Grafico 2. Garanzie pubbliche erogate a favore delle banche (in % del Pil)

Bibliografia

Barucci E., Milani C. (2016a), GACS: solo un piccolo passo verso la pulizia dei bilanci bancari, FinRiskAlert.it.

Barucci E., Milani C. (2016b) Finalmente il fondo Atlante: sarà piccolo ma è pur sempre una bad bank, FinRiskAlert.