Il nostro obiettivo è valutare il rendimento del nuovo BTP Futura che verrà emesso la prossima settimana dallo Stato Italiano ed è in sottoscrizione presso i risparmiatori retail.

I nuovi BTP Futura, con durata 16 anni, saranno emessi alla pari, cioè a 100 Euro, e hanno due caratteristiche principali:

- alla fine dei primi otto anni verrà riconosciuto all’investitore che avrà detenuto il titolo sin dall’emissione un premio fedeltà intermedio. Tale premio sarà pari al 40% della variazione media annua percentuale del PIL nominale italiano calcolata sul periodo che intercorre tra l’anno di emissione e l’anno precedente la scadenza dei primi otto anni di vita del titolo, con un minimo dello 0,4% del capitale investito fino ad un massimo dell’1,2%.

- Dopo i successivi otto anni, dunque alla scadenza finale del titolo, agli investitori che avranno continuato a detenere il titolo senza soluzione di continuità dall’emissione fino alla scadenza, verrà corrisposto un premio fedeltà finale che presenta due componenti: la prima componente sarà pari al 60% della variazione media annua percentuale del PIL nominale italiano calcolata sul periodo che intercorre tra l’anno di emissione e l’anno precedente la scadenza dei primi otto anni di vita del titolo, con un minimo dello 0,6% del capitale investito fino ad un massimo dell’1,8%. La seconda sarà calcolata in base alla crescita dell’economia nazionale dal nono al sedicesimo anno di vita del titolo, con un minimo dell’1% e un massimo del 3% del capitale investito.

- Cedole semestrali con meccanismo step-up, cioè a tasso crescente. In particolare i tassi minimi, così come definiti Venerdì 16 Aprile saranno

- 0,75% dal 1° al 4° anno

- 1,20% dal 5° al 8° anno

- 1,65% dal 9° all’ 12° anno

- 2,00% dal 13° all’ 16° anno

I tassi cedolari definitivi saranno annunciati alla chiusura del collocamento, non potranno comunque essere inferiori ai tassi cedolari minimi garantiti appena annunciati.

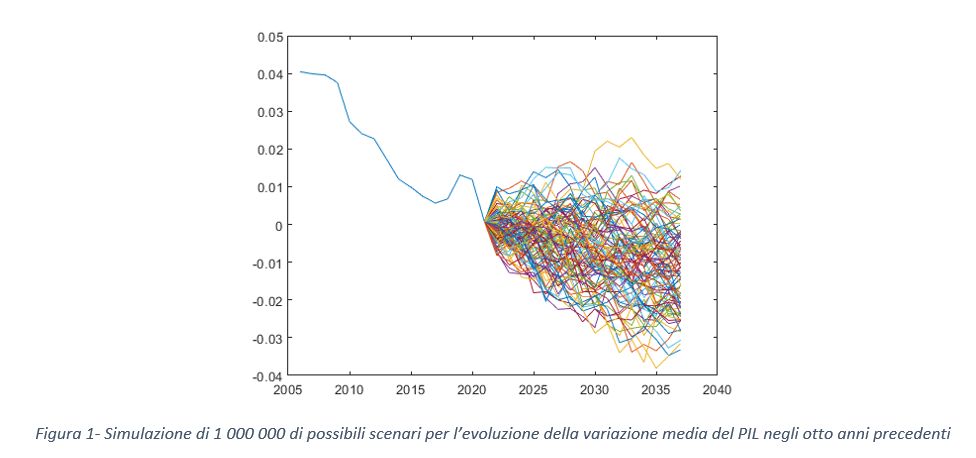

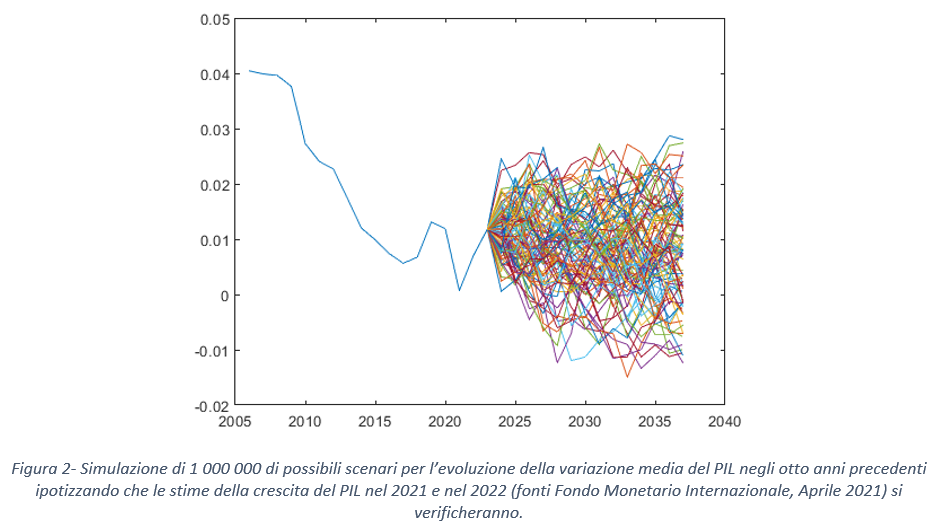

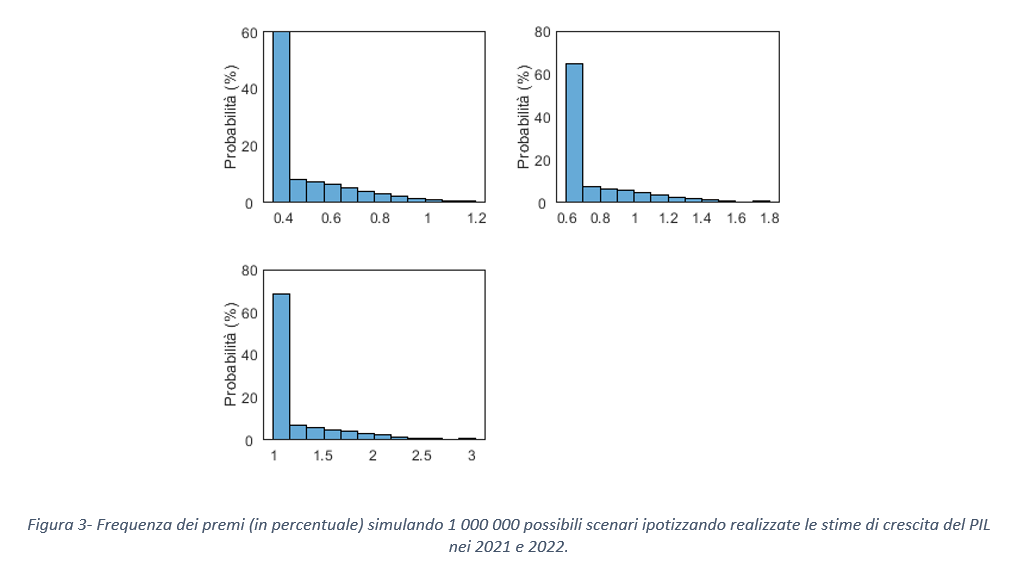

Si tratta della terza emissione dei BTP futura: della prima emissione, con un titolo decennale, avevamo parlato qui, della seconda emissione, della durata di otto anni, invece qui. Sul premio fedeltà, l’analisi svolta nei precedenti articoli, ora su un orizzonte di 16 anni, e inserendo il PIL del 2020 come nuovo dato ora disponibile, indica che la probabilità che i premi fedeltà siano superiori al valore minimo garantito è inferiore al 5%. Questa analisi, basata sulla simulazione dell’evoluzione della variazione media del PIL, Figura 1, non tiene però conto di un possibile (auspicabile) rimbalzo del PIL nel periodo post covid. Se invece ipotizziamo che le stime di crescita del PIL italiano comunicate dal Fondo Monetario Internazionale in questo mese di Aprile (+4,2% nel 2021, +3,6% nel 2022) si verificheranno, e quindi si avrà l’atteso rimbalzo dell’economia italiana – Figura 2, il nostro modello stima una probabilità del 45% che il premio fedeltà relativo ai primi 8 anni sia superiore al valore minimo, e del 39% che lo sia quello a 16 anni. La probabilità di avere il premio di fedeltà massimo resta comunque sempre trascurabile (circa lo 0,4% sia per il premio a 8 anni che per quello a 16 anni). In Figura 3 rappresentiamo le stime relative alle distribuzioni di probabilità del premio fedeltà ad 8 anni (in alto a sinistra), e delle due componenti a scadenza. Come si nota, in tutti e tre i casi l’evento più probabile è avere un premio fedeltà pari al minimo garantito (0.4% del capitale investito alla scadenza dei primi 8 anni, e 0.6% più 1%, quindi l’1.6% del capitale investito a 16 anni), ma scenari più positivi per l’investitore “fedele” non sono eventi trascurabili.

Ipotizzando le cedole pari al valore minimo annunciato Venerdì 16 Aprile, consideriamo tre scenari:

- Assenza di premio fedeltà

- Premi fedeltà minimi

- Premi fedeltà massimi

Nel primo caso, valutando il titolo ai dati di mercato del 15 Aprile 2021 (curva dei tassi di interesse dei titoli di Stato italiani), il prezzo di mercato del titolo risulta essere pari a 102.12, quindi, a differenza del primo collocamento dei BTP futura, che era emesso alla pari, il valore del titolo è superiore al prezzo di emissione, come accaduto nella seconda emissione. Il tasso interno di rendimento del titolo (rendimento) è 1.38%, con il rendimento a 15 anni dei titoli di stato italiani ai dati di mercato di giovedì 15 Aprile posizionatosi intorno all’1.2%. Quindi il BTP futura – anche in assenza del premio fedeltà – avrà un rendimento superiore a quello di mercato di 18 punti base a differenza di quanto accadde nella prima emissione.

Nel secondo scenario il prezzo di mercato del titolo è pari a 103.81: l’investitore che compra questi titoli con la certezza di detenerli fino a scadenza li compra a sconto rispetto al loro valore effettivo. In questo caso il rendimento del titolo è pari a 1.49%. Il rendimento del titolo passa allo 1.71% nel caso di premi fedeltà massimi, scenario però poco probabile. Quindi il premio illiquidità connesso a detenere il titolo per sedici anni potrebbe arrivare a 50 punti base.

Possiamo quindi concludere che, se verranno confermate le cedole annunciate, il nuovo BTP Futura ha un rendimento leggermente superiore ad un classico BTP nel caso di assenza di premio di fedeltà. Il premio fedeltà corrisponde ad un aumento del rendimento di 29 punti base nel caso più probabile (premio fedeltà minimo).