Il recente Consiglio Direttivo della BCE ha deciso di mantenere invariata la politica monetaria. La forchetta dei tassi d’interesse è rimasta quindi compresa tra il -0,40 e lo 0,25%, mentre è stato ribadito l’impegno di continuare con l’asset purchase programme (anche detto quantitative easing, QE; per maggiori dettagli si veda Milani, 2015), quanto meno fino a dicembre 2017 e con un ritmo mensile netto di acquisti pari a 60 miliardi di euro.

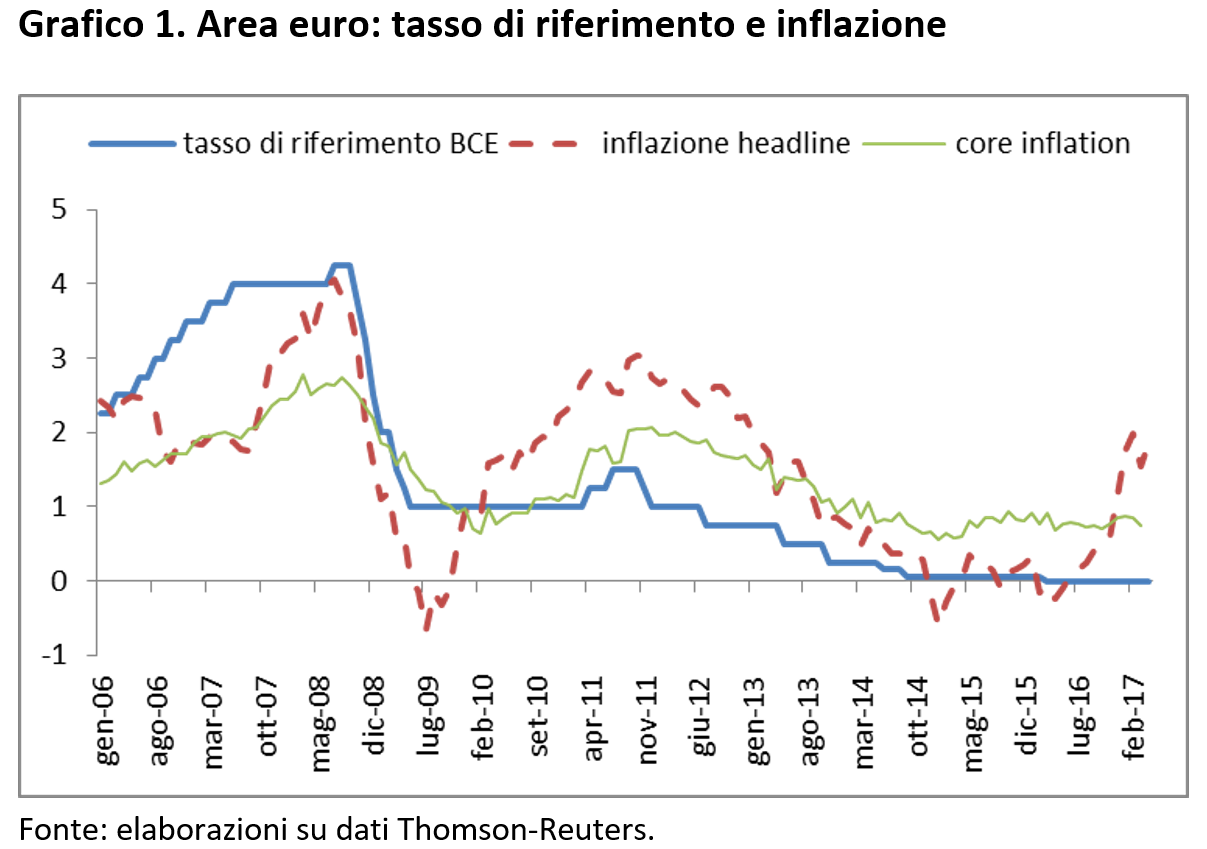

Mario Draghi ha evidenziato, da un lato, il positivo rafforzamento della crescita economica nell’Area euro, dall’altro ha però sottolineato come il recente andamento dell’inflazione (+1,9% ad aprile 2017) sia dovuto principalmente a fattori volatili, tra i quali la componente di prezzo legata all’energia e agli alimentari freschi. Depurata da queste due voci la dinamica dei prezzi (core inflation) appare nel complesso dell’Area euro ancora modesta (+0,7% a marzo).

Il dilemma sul tapering

Come già sperimentato in passato dalla Federal Reserve, anche la BCE si trova ora nella difficile situazione di decidere il momento propizio per normalizzazione la politica monetaria (anche detto tapering). Oltretutto le pressioni politiche per un’inversione di rotta si fanno sempre più pressanti, come emerso da un botta e risposta a distanza tra il ministro delle finanze tedesche, Wolfgang Schäuble, e lo stesso Draghi. Alla dichiarazione di Schäuble, secondo cui la politica monetaria attuale portata avanti dalla BCE non è d’aiuto all’economia europea, il Governatore della BCE ha risposto “it’s pretty ironic to hear these comments from people who’ve supported independence of monetary policy and the independence of the central bank all throughout” (Draghi, 2017).

Decidere quando avviare il tapering è ancora più complicato per la BCE, rispetto alla FED, perché pesano probabilmente gli errori fatti in passato, quando alla guida della Banca Centrale Europea c’era Jean-Claude Trichet. In due occasioni, infatti, la BCE decise di aumentare i tassi di riferimento dopo aver riscontrato un aumento dei prezzi: nel luglio del 2008 e nel primo semestre del 2011 (grafico 1). In entrambi i casi la scelta si è rilevata quanto meno inappropriata: nel primo caso l’aumento si è verificato pochi mesi prima del default di Lehman Brothers; nel secondo ha anticipato l’attacco frontale della speculazione mondiale nei confronti di Italia e Spagna, evento che mise in discussione l’esistenza stessa dell’Area euro.

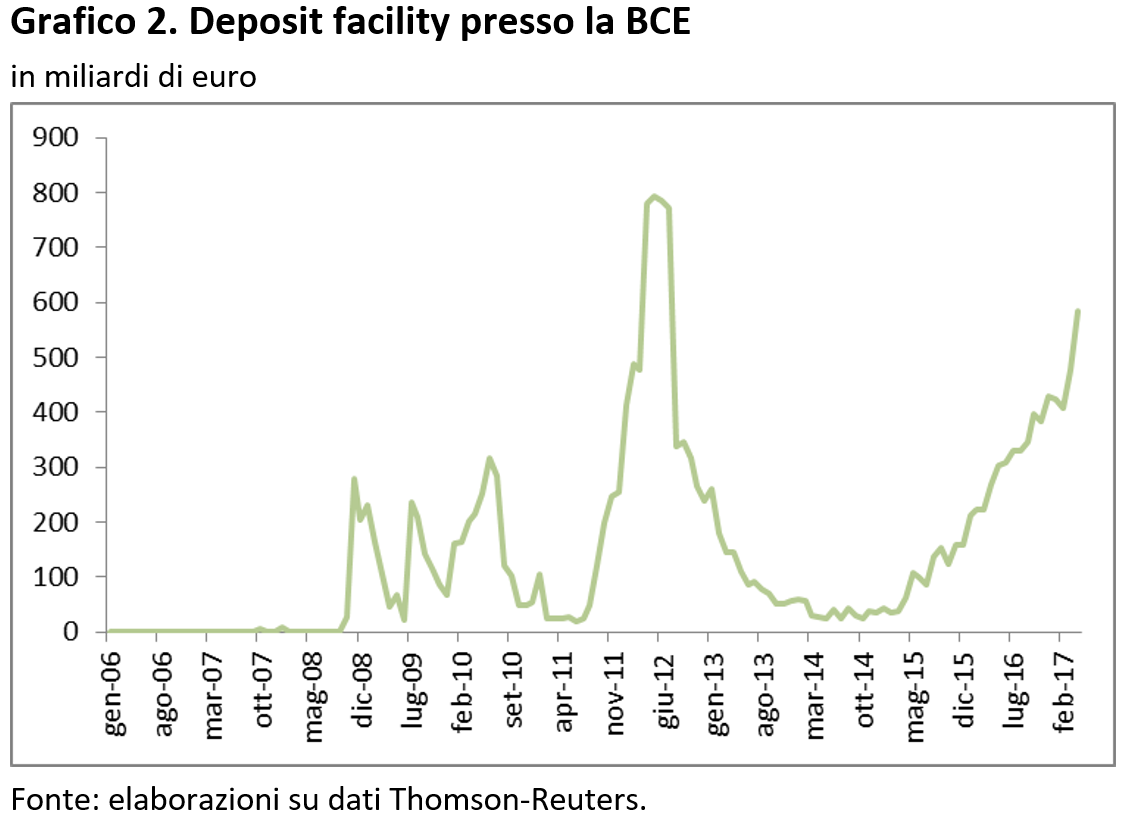

Di contro, rinviare troppo la normalizzazione della politica monetaria potrebbe complicare ulteriormente l’esistenza di banche e altri investitori istituzionali, come fondi pensione e compagnie di assicurazione. Tassi d’interesse bassi, e negativi per determinate scadenze, limitano la possibilità di generare profitti. Un primo segnale di inversione di rotta della politica monetaria potrebbe venire dalla riduzione del tasso negativo sui depositi delle banche presso la BCE (deposit facility), pari al -0,40%. I tassi negativi non sembrano essere un sufficiente disincentivo per indurre le banche a dirottare le loro disponibilità liquide verso l’economia reale. Lo dimostra la tendenza crescente delle deposit facility, arrivate a toccare i 600 miliardi di euro ad aprile 2017 (grafico 2). Un contesto di tassi più alti garantirebbe invece alle banche una maggiore redditività, che permetterebbe di aumentare le dotazioni di capitale e utilizzare l’ampia liquidità disponibile per intensificare l’erogazione del credito alle imprese, con effetti positivi sulla crescita.

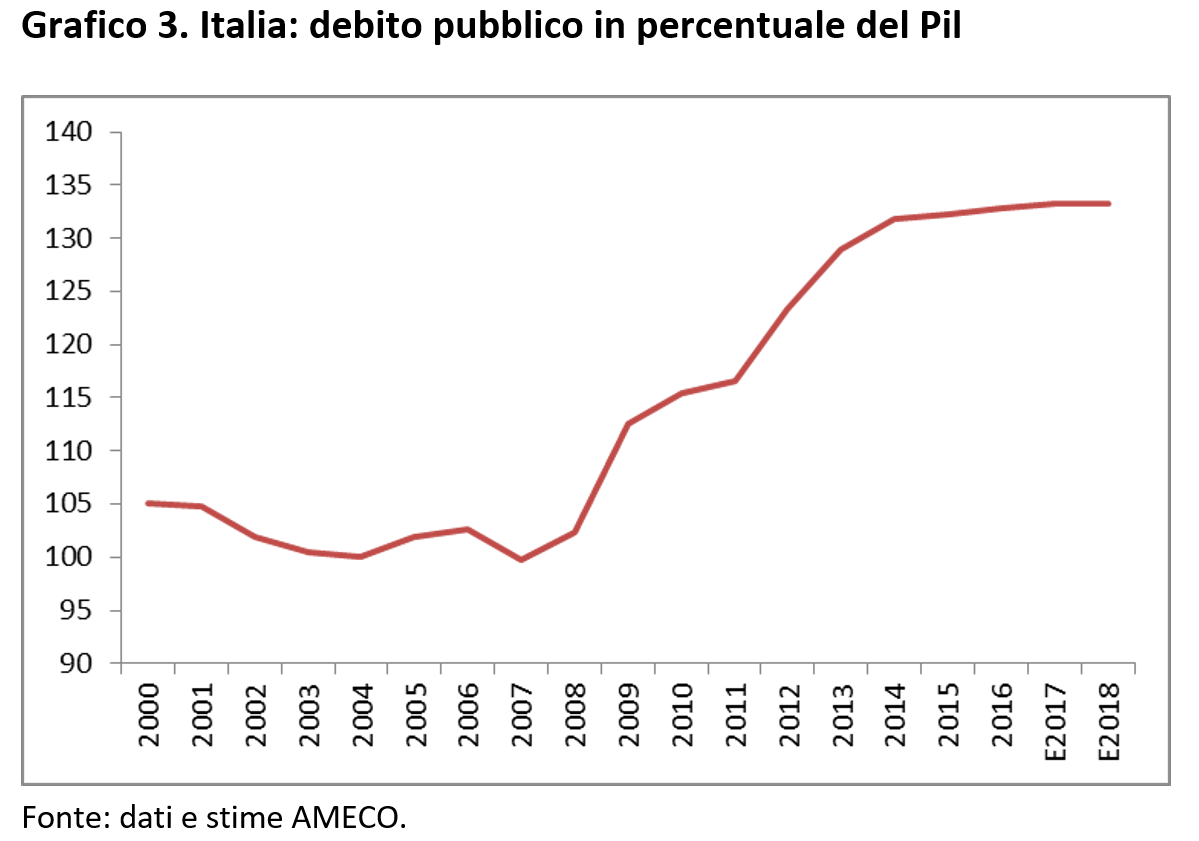

Più delicata appare la decisione relativa all’uscita dal QE, soprattutto per i riflessi che potrebbe avere per l’Italia. La Commissione Europea ha di recente acceso un faro sulla dinamica del rapporto debito/Pil nel nostro paese. Nonostante i bassi tassi d’interesse e la presenza di un avanzo primario, ovvero di una differenza positiva tra entrate e uscite al netto degli interessi, nel 2016 il debito pubblico è andato aumentando, in rapporto al prodotto (grafico 3). Se le stime del Governo verranno confermate, rimarrà sostanzialmente stabile al 132,5% nell’anno in corso. La regola del debito, prevista dal Six Pact, in base alla quale il rapporto debito/Pil deve procedere verso una graduale riduzione fino al livello del 60%, non sarà quindi rispettata, e da qui il rischio che si possa aprire una procedura di infrazione nei confronti dell’Italia. Con rendimenti sui titoli di Stato in aumento, e una crescita economica non adeguata, le difficoltà nella gestione del nostro ingente debito pubblico potrebbero farsi ancor più pressanti. Il fatto poi che il totale attivo delle banche italiane sia composto per circa il 10% proprio da titoli di Stato italiani rende la situazione particolarmente delicata per la stabilità finanziaria dell’Italia e di tutta l’eurozona.

Conclusioni

Sarebbe auspicabile, in questo contesto, che la BCE possa avviare una normalizzazione dei tassi (soprattutto per eliminare quelli negativi); mentre sul QE occorrerebbe una rimodulazione, invece che un suo allentamento. Nello specifico, e come proposto già in passato (si veda al riguardo Milani, 2016), gli acquisti di titoli di Stato andrebbero concentrati in favore dei paesi con un elevato fardello del debito, come appunto Italia, ma anche Portogallo, Spagna, Cipro, Belgio, fino a comprendere pure la Francia. Per evitare azzardi morali da parte dei Governi interessati gli acquisti asimmetrici potrebbero essere vincolati al rispetto di alcuni impegni formali sulla finanza pubblica e sulle riforme strutturali, che superino però la logica delle semplici (e non efficaci) politiche di austerity. Quando la crescita economica (in termini nominali) dei paesi ad alto debito si sarà consolidata, anche grazie al raggiungimento del target di inflazione, allora sarà il momento in cui il QE potrà essere concluso del tutto. In caso alternativo non si può escludere che sui mercati finanziari potranno partire nuovi attacchi speculativi che rimettano in discussione la tenuta stessa dell’area monetaria.

Bibliografia

Draghi M., 2017, ECB Press conference, 27 aprile 2017.

Milani C., 2015, Prime valutazioni sul quantitative easing europeo, FinRiskAlert.it.

Milani C., 2016, Le armi spuntate di Draghi, FinRiskAlert.it.