Le banche europee continuano a evidenziare forti difficoltà sul fronte reddituale. Se la principale limitazione nel produrre utili per le banche dei paesi periferici è legata all’esigenza di accantonare risorse per far fronte alle perdite su crediti, nei paesi core i problemi sono più legati all’efficienza produttiva, con costi operativi che erodono buona parte dei ricavi bancari.

In due precedenti interventi il quadro sullo stato di salute dei principali gruppi bancari europei si è concentrato sullo stato patrimoniale, evidenziando prima i punti di forza e debolezza delle componenti del passivo (Milani, 2014a), per poi focalizzarsi sulle voci dell’attivo (Milani, 2014b). In questa analisi, utilizzando lo stesso campione di banche europee, verrà invece esaminato l’ultimo importante tassello dei bilanci bancari, ovvero il conto economico.

Le fonti di ricavo

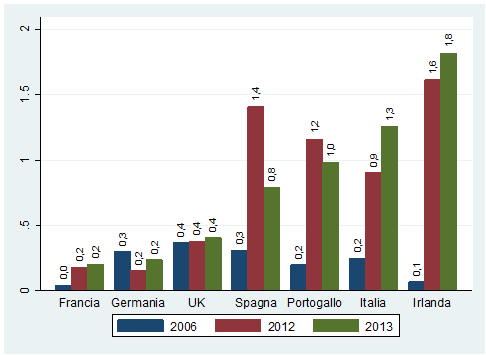

Analizzando l’incidenza dei ricavi derivanti dall’investimento in attività che fruttano interesse, rispetto al totale dei ricavi che includono anche i servizi bancari che sono remunerati attraverso commissioni o che derivano da plusvalenze finanziarie, emerge una situazione molto differenziata da paese a paese (grafico 1). Le banche tedesche sono quelle che hanno evidenziato, nel 2013, la quota più elevata di margine d’interesse, in crescita sia rispetto all’anno precedente sia rispetto al periodo pre-crisi. A questo risultato ha contribuito, da un lato, la buona performance degli impieghi (Milani, 2014b) e, dall’altro, il ricorso a fonti di finanziamento più economiche, quali i depositi bancari (Milani, 2014a).

L’Irlanda, tra i paesi considerati, è l’unica a evidenziare una forte discontinuità nel 2012, legata essenzialmente a un risultato fortemente negativo degli altri ricavi netti di Allied Irish Banks. Rispetto al 2006, in ogni caso, le banche irlandesi hanno evidenziato una maggiore incidenza dei ricavi da interessi. Stessa dinamica si osserva in Italia e Spagna, mentre in Portogallo la tendenza è opposta.

Una spiegazione della diversa composizione del ricavi bancari tra i paesi periferici può essere ricercata nel differente profilo di investimento in titoli di Stato, attività finanziarie che in questi ultimi anni hanno offerto tassi d’interesse molto elevati (si veda al riguardo il grafico 4 in Milani, 2014b).

In aumento è risultata anche la quota del margine d’interesse in UK e in Francia. Per le banche francesi, in particolare, tale dinamica è attribuibile in buona parte alla crescita degli impieghi bancari.

Grafico 1. Incidenza del margine d’interesse

(in % del margine d’intermediazione)

Note: medie semplici delle banche incluse nel campione. Per ogni paese sono state considerate le prime 3/5 banche domestiche. Per l’Italia sono stati presi in esame Unicredit, Intesa-SanPaolo, MPS, UBI e Banco Popolare.

Fonte: elaborazioni su dati Thomson-Reuters Datastream.

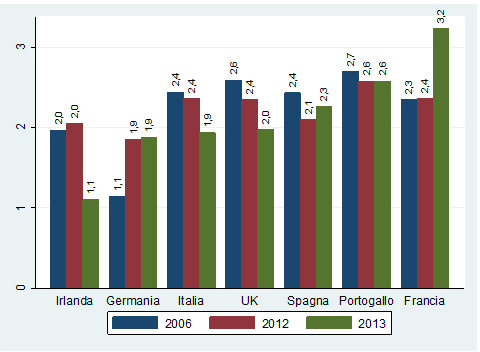

Le rettifiche di valore sui crediti

Passando ad esaminare le componenti negative del conto economico, tra le più interessanti da esaminare è quella relativa alle rettifiche di valore sugli impieghi bancari, espresse in percentuale del totale dell’attivo.

Primo aspetto da sottolineare è che la tendenza sulle rettifiche di valore sui crediti risente anche degli effetti dell’avvio dell’asset quality review e degli stress test (si veda Barucci, Corsaro e Milani, 2014), indagini che hanno indotto molte banche europee a comportamenti più virtuosi sul fronte degli accantonamenti.

Le banche irlandesi sono quelle che nel periodo post-crisi hanno mostrato con maggiore decisione la volontà di accantonare risorse finanziare per far fronte alle perdite su crediti (grafico 2). Tra i livelli più alti osservati nel 2013 si trovano poi le banche italiane, quelle portoghesi e le spagnole. Da notare, comunque, che il profilo delle rettifiche di valore su crediti, dal periodo pre-crisi agli anni più recenti, è stato abbastanza differenziato. Nei paesi periferici, stante anche il difficile contesto macroeconomico, le banche hanno fortemente aumentato gli accantonamenti rispetto al 2006.

Le banche operanti nei paesi core, ovvero UK, Germania e Francia, hanno invece mantenuto un profilo di accantonamenti molto basso, che nel caso delle banche tedesche è addirittura inferiore al periodo pre-crisi.

Grafico 2. Rettifiche di valore sugli impieghi bancari

(in % del totale dell’attivo)

Note: medie semplici delle banche incluse nel campione. Per ogni paese sono state considerate le prime 3/5 banche domestiche.

Fonte: elaborazioni su dati Thomson-Reuters Datastream.

I costi operativi

Sul fronte dell’efficienza dell’attività bancaria nel suo complesso, si rileva che le banche francesi e quelle tedesche sono le uniche ad evidenziare un aumento dei costi, in percentuale del totale attivo, rispetto al periodo pre-crisi. Se però il peggioramento dell’efficienza delle banche tedesche non ne ha compresso le capacità di competere con gli altri sistemi bancari europei, per le banche francesi la situazione è invece peggiore, con i costi operativi ben più elevati rispetti agli altri competitors.

Scarsi miglioramenti sul versante del contenimento dei costi si osservano invece in Portogallo e Spagna, mentre i maggiori sforzi per la riduzione delle spese operative si rilevano in Irlanda, UK e Italia.

Grafico 3. Costi operativi

(in % del totale attivo)

Note: medie semplici delle banche incluse nel campione. Per ogni paese sono state considerate le prime 3/5 banche domestiche.

Fonte: elaborazioni su dati Thomson-Reuters Datastream.

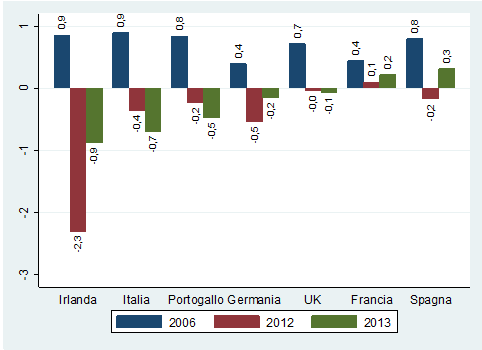

L’utile netto

Avendo esaminato nei precedenti paragrafi le principali componenti di ricavo e quelle di costo si può in questo paragrafo conclusivo analizzare il risultato complessivo dell’operatività bancaria prendendo in considerazione il ROA, ovvero il rapporto tra utile al netto delle tasse e il totale dell’attivo (questo indicatore è preferibile rispetto al ROE in quanto non influenzato dalle decisioni sulla dotazione di capitale regolamentare).

Primo aspetto da rilevare è il confronto rispetto al periodo pre-crisi. Tutte le banche europee hanno visto ridimensionarsi fortemente la loro redditività. Nel 2013 solo le banche spagnole e quelle francesi hanno evidenziato un risultato leggermente positivo, mentre per quelle inglesi il risultato è stato lievemente negativo.

Le banche tedesche hanno registrato una perdita, anche se in netto miglioramento rispetto al 2012, così come in miglioramento è stato il risultato delle banche irlandesi, che in ogni caso si piazzano all’ultimo posto in termini di profittabilità.

Le banche portoghesi e quelle italiane sono state invece le uniche ad evidenziare un peggioramento del risultato nel 2013 rispetto all’anno prima.

Grafico 4. Return on Asset (Roa)

(utile netto in % del totale attivo)

Note: medie semplici delle banche incluse nel campione. Per ogni paese sono state considerate le prime 3/5 banche domestiche.

Fonte: elaborazioni su dati Thomson-Reuters Datastream.

Riferimenti

Barucci Emilio, Stefano Corsaro, Carlo Milani, 2014, Asset quality review e stress test. Cosa ci aspetta?, FinRiskAlert.it

Milani Carlo, 2014a, Uno sguardo sul passivo delle principali banche europee, FinRiskAlert.it

Milani Carlo, 2014b, L’altra faccia dei bilanci delle banche europee: uno sguardo agli attivi, FinRiskAlert.it