Le nuove regole europee in materia di classificazione della clientela inadempiente, entrate in vigore dall’ 1 gennaio 2021, evidenziano soluzioni utili in termini di…

Gen

08

2021

Le nuove regole europee in materia di classificazione della clientela inadempiente, entrate in vigore dall’ 1 gennaio 2021, evidenziano soluzioni utili in termini di…

Through the MOU, ESMA and the CFTC express their desire for enhanced cooperation as to the larger U.S. CCPs operating in the European Union with provisions…

The Democratic party narrowly triumphed in Georgia elections held earlier this week, wresting control of the U.S. Senate from the Republicans…

https://www.coindesk.com/why-joe-bidens-3t-stimulus-package-could-add-fuel-to-bitcoins-rally

La recessione causata dall’epidemia Covid-19 sta impattando fortemente sui pagamenti delle fatture commerciali. Secondo lo European Payment Report 2020 di Intrum il 35% delle aziende europee sta accettando tempi più lunghi per il pagamento delle fatture pur di evitare il default; il numero delle fatture non pagate è aumentato del 23% nel Regno Unit, del 52% in Francia, del 56% in Spagna e addirittura dell’80% in Italia. In questo scenario, la possibilità per le PMI di ottenere anticipi sulle fatture riveste un’importanza del tutto centrale.

Normalmente questa attività viene offerta dalle banche commerciali (il tradizionale ‘sconto’ fattura), mentre un’alternativa è costituita dalle società di factoring. Da qualche anno però sono diventate operative anche piattaforme fintech di invoice trading che consentono di cedere la fattura a degli investitori professionali attraverso Internet ottenendo un anticipo di cassa.

In Italia gli articoli 1260 e successivi del Codice Civile disciplinano le operazioni di cessione dei crediti in generale. La cessione del credito può essere effettuata (i) pro-soluto, se il cedente non garantisce al cessionario la solvibilità del debitore, ma solo l’esistenza e la validità del credito: il rischio di insolvenza, quindi, viene trasferito insieme al credito e il cessionario non può esercitare alcuna azione di regresso verso il cedente; (ii) pro-solvendo: il cedente risponde dell’eventuale insolvenza del debitore, quindi potrebbe subire una azione di regresso da parte del cessionario.

Le piattaforme di invoice trading offrono questo servizio attraverso diversi modelli (si veda la Figura 1).

Il processo prevede inizialmente che l’impresa interessata all’anticipo della fattura inviata ad un’altra società privata (generalmente le piattaforme non accettano quelle inviate alla Pubblica Amministrazione) sottoporrà al portale la documentazione richiesta. Quest’ultimo selezionerà le proposte da accettare sulla base di una serie di parametri relativi sia alla fattura presentata (rispetto in particolare al merito di credito del cliente) sia all’impresa stessa. Il processo di rating viene effettuato con il supporto di provider specializzati, agenzie di rating e consultando database commerciali. Qualora l’istruttoria venga superata, si configurano diversi modelli per perfezionare l’operazione:

1) alcuni operatori agiscono come veri e propri marketplace, mettendo in contatto le imprese che vogliono essere finanziate con gli investitori; le fatture vengono proposte dalle imprese creditrici al portale e se passano la selezione iniziale dopo una prima valutazione del costo di cessione vengono proposte ai possibili acquirenti; essi vengono contattati a volte singolarmente, oppure viene organizzata un’asta competitiva;

2) una variante di questo modello, che potremmo chiamare il ‘marketplace integrato’, prevede che il canale di acquisizione delle fatture sia integrato nei sistemi gestionali ERP che normalmente l’impresa utilizza per gestire il ciclo attivo e passivo, oppure che la piattaforma sia separata dal sistema ERP ma riesca comunque a ‘pescare’ i dati da esso; questo facilita il processo per le imprese creditrici, perché con un semplice click possono candidare le loro fatture alla cessione;

3) altri operatori acquistano invece direttamente le fatture, proponendo una quotazione definitiva all’impresa; si tratta di portali che hanno concluso accordi con investitori istituzionali e che tipicamente implementano in house operazioni di cartolarizzazione dei crediti, sottoscritte dagli investitori;

4) infine, alcuni portali si focalizzano sulle operazioni di supply chain finance, in cui il ruolo chiave è svolto da una grande azienda, che offre ai suoi fornitori l’opportunità di cessione della fattura agli investitori accreditati nella piattaforma di procurement (reverse factoring).

In ogni caso la remunerazione dell’investitore dipenderà dalla differenza fra il prezzo di acquisizione del credito e il corrispettivo della fattura. L’acquirente della fattura dovrà quindi anticipare all’impresa una percentuale significativa del corrispettivo (tipicamente 85% o 90%) mentre il saldo sarà liquidato alla scadenza. Il rischio dell’operazione viene generalmente sopportato dall’investitore (pro soluto), il quale dovrà attivarsi in proprio in caso di mancato pagamento della fattura.

Benché da un punto di vista legale non sia obbligatorio, si cerca di ottenere sempre il parere favorevole del debitore. Del resto va segnalato che alcuni clienti richiedono esplicitamente clausole contrattuali volte a impedire la cessione della fattura. Non a caso da più parti è stato proposto di rendere nulle le clausole contrattuali che vietano la cessione del credito e proteggere gli intermediari finanziari dall’attivazione di procedure di revoca dei crediti ceduti. La proposta è stata avanzata formalmente dall’associazione ItaliaFintech.

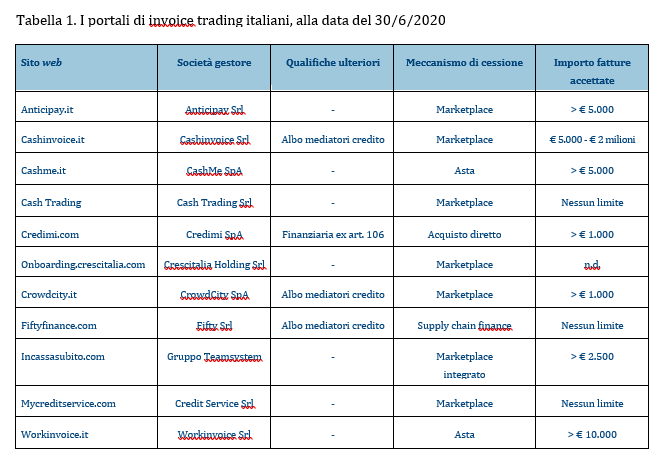

Alla data del 30 giugno 2020 risultavano attivi in Italia 11 operatori nell’invoice trading: Anticipay, Cashinvoice, CashMe, Cash Trading, Credimi, Crescitalia Lab, Crowdcity, Fifty, Incassa Subito (gruppo TeamSystem), MyCreditService, Workinvoice. La Tabella 1 riporta alcune informazioni fondamentali sulle piattaforme citate. Due piattaforme (Workinvoice e Cashme) prevedono un meccanismo di cessione tramite asta, mentre quasi tutti gli altri marketplace propongono un modello di offerta partendo da una quotazione ‘suggerita’. Fifty si specializza nel credito di filiera e si propone come piattaforma per le operazioni di supply chain finance.

Credimi è l’unico portale ad essere autorizzato come società finanziaria dalla Banca d’Italia e quindi acquista direttamente le fatture, che vengono poi cartolarizzate attraverso la creazione di asset backed securities sottoscritte da fondi di investimento.

Il dato sicuramente più rilevante negli ultimi 12 mesi è l’arrivo sul mercato di importanti player come TeamSystem (che nel 2019 ha rilevato le attività della piattaforma Whit-e di Factor@Work integrando la gestione della piattaforma di invoice trading già esistente nei suoi sistemi ERP) e Cerved che ha annunciato la soluzione Money&Go, anch’essa integrata nei servizi di credit information del gruppo, per la quale non sono però a disposizione informazioni rispetto all’operatività.

Secondo i dati raccolti dagli Osservatori Entrepreneurship Finance & Innovation della School of Management del Politecnico di Milano, il valore totale delle fatture cedute da luglio 2019 a giugno 2020 è stato pari a € 1.156,69 milioni (con una crescita del 23% rispetto all’anno precedente), un dato che ci pone oggi fra i mercati più importanti in Europa. Dal 1/7/2018 al 30/6/2019 il controvalore era stato infatti pari a € 939,3 milioni. Tenendo conto anche dell’attività negli anni precedenti il flusso complessivo supera ormai € 3 miliardi. Sono cifre rilevanti, ma va anche tenuto conto che la rotazione degli investimenti è abbastanza frequente: le fatture vengono liquidate nel giro di qualche mese e il denaro viene poi reinvestito nel giro di pochi giorni, al contrario delle altre forme di finanza alternativa.

Il profilo tipico delle imprese finanziate è quello di PMI che trovano difficoltà ad essere affidate da una banca, vuoi perché escono da procedure come concordati, vuoi perché ottengono commesse di rilevante dimensione, difficilmente finanziabili attraverso i fidi esistenti, o semplicemente perché non riescono ad avere risposte in tempi accettabili. Il tasso di interesse non è quindi necessariamente competitivo rispetto a quello praticato dal circuito bancario. Il vantaggio non trascurabile sta sia nella possibilità di accedere alla liquidità per finanziare il capitale circolante senza garanzie o collateral (preclusa attraverso altri canali) sia nella rapidità di risposta. Un altro vantaggio per le imprese è che la cessione non richiede segnalazione alla Centrale Rischi del circuito bancario. Inoltre che la possibile cessione degli effetti è percepita di per sé come un fattore di ‘disciplina’ nel pagamento del credito; avere come controparte della fattura un investitore finanziario professionale è certamente più ‘scomodo’ per un cliente, rispetto al suo fornitore abitudinario verso il quale può spendere un maggiore potere contrattuale.

Per quanto riguarda gli investitori, si tratta di soggetti con un grado di conoscenza finanziaria elevata, come fondi di credito e fondi chiusi. Molto spesso si tratta di investitori esteri, perché – purtroppo – in Italia questa forma di investimento alternativo è poco conosciuta fra assicurazioni, casse di previdenza, fondi pensione. Il frequente utilizzo di veicoli di cartolarizzazione (adottato da quasi tutte le piattaforme per fare leva sui volumi delle cessioni) consente però di allargare notevolmente la platea degli investitori in questa nuova asset class.

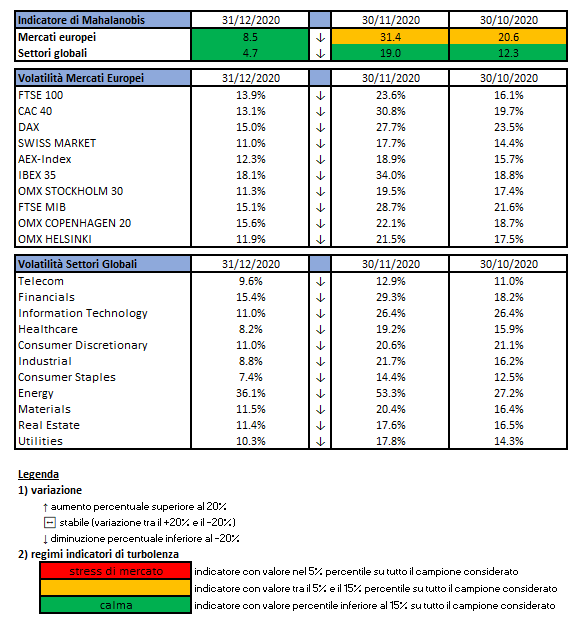

L’indicatore di Mahalanobis permette di evidenziare periodi di stress nei mercati finanziari. Si tratta di un indicatore che dipende dalle volatilità e dalle correlazioni di un particolare universo investimenti preso ad esame. Nello specifico ci siamo occupati dei mercati azionari europei e dei settori azionari globali.

Gli indici utilizzati sono:

Le volatilità riportate sono storiche e calcolate sugli ultimi 30 trading days disponibili. Per ogni asset-class dunque sono prima calcolati i rendimenti logaritmici dei prezzi degli indici di riferimento, successivamente si procede col calcolo della deviazione standard dei rendimenti, ed infine si procede a moltiplicare la deviazione standard per il fattore di annualizzazione.

Per il calcolo della distanza di Mahalnobis si procede dapprima con la stima della matrice di covarianza tra le asset-class. Si considera l’approccio delle finestre mobili. Come con la volatilità, si procede prima con il calcolo dei rendimenti logaritmici e poi con la stima storica della matrice di covarianza, come riportato di seguito.

Supponendo una finestra mobile di T periodi, viene calcolato il valore medio e la matrice varianza covarianza al tempo t come segue:

La distanza di Mahalanobis è definita formalmente come:

Le parametrizzazioni che sono state scelte sono:

Le statistiche percentili sono state calcolate a partire dalla distribuzione dell’indicatore di Mahalanobis dal Dicembre 1997 al Dicembre 2019 su rilevazioni mensili.

Ulteriori dettagli sono riportati in questo articolo.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.

Last 17th December 2020 EIOPA published its opinion regarding the review of the SII directive. It will now be reviewed by the European Commission, who is finalizing its proposal by 21Q3. The proposal will be then then discussed and drafted into a low by the European Parliament.

The review process started last February 2019, with the European Commission calling EIOPA for an advice and the latter publishing a number of public consultations, including a complementary information request to consider the effects of the COVID-19 pandemic (see https://www.finriskalert.it/2020-review-of-sii-a-cura-di-silvia-dellacqua/ and https://www.finriskalert.it/european-commission-and-sii-review-a-cura-di-silvia-dellacqia/).

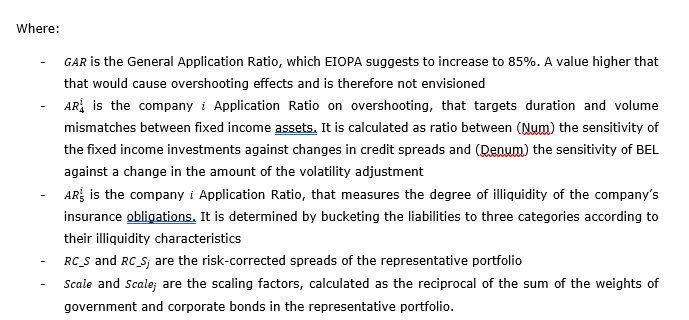

The SII review is focused on adapting the current regulation to the new economic context (especially the persistence of low interest rates), with the ultimate goal of ensuring a better protection to the policyholders, without penalizing too much the insurance industry. The main areas EIOPA puts under the spotlight are:

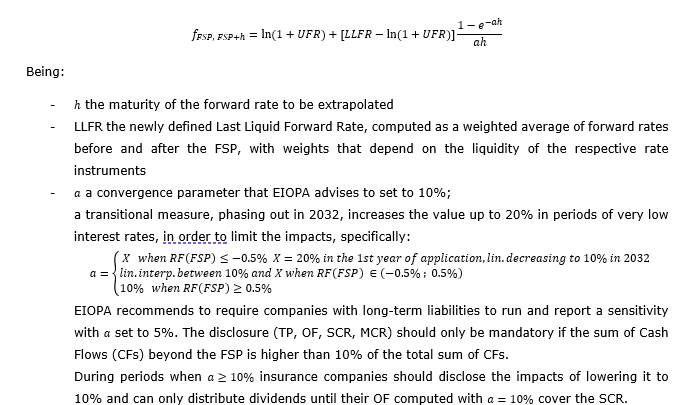

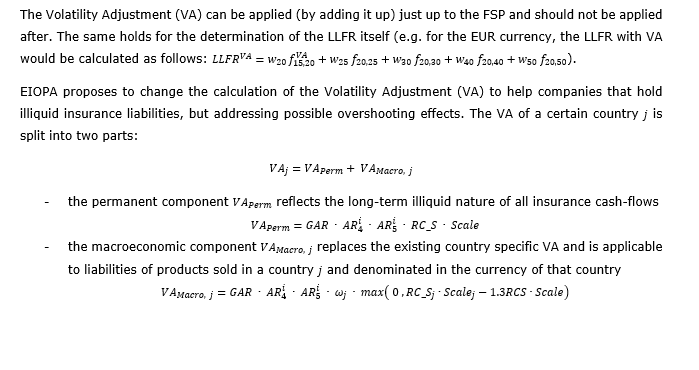

The SII directive should consider that liquid interest rates exceed the Last Liquid Point (LLP), currently set to 20 years for the EUR currency. From this point, the Smith-Wilson (SW) extrapolation starts, driving the forward rates towards a defined target value (UFR – Ultimate Forward Rate, set to 3.75% for EUR in 2020) within a certain convergence period (40 years for EUR).

In the previous consultation, EIOPA suggested to take the market information into account by choosing a later LLP (e.g. 30 or 50y for EUR) or by considering a different extrapolation method, with an expected severe increase in both TP and SCR, particularly for firms characterized by long duration businesses.

This time, EIOPA suggests to abandon both the LLP and SW technique in favour of an extrapolation to the UFR that starts from the First Smoothing Point (FSP). Between these two values, forward rates are defined as follows:

EIOPA suggests to forbid the use of dynamic volatility adjustment in the SCR standard formula and also suggests to increase the prudency principle for internal models applying it.

Unexpectedly, EIOPA proposes changes to the Risk Margin (RM) too. The industry has criticized this metric because it is too sensitive to changes in the interest rates (and, therefore, to changes in their extrapolation) and it appears in general to be too large. The proposed new design reduces both the size and volatility of the RM, by multiplying future SCRs by a floored exponentially decreasing factor.

Finally, EIOPA advises that insurance companies with illiquid obligation should be able to classify more equity as LTE (Long Term Equity), benefiting of the low capital charge (22%, almost half of the normal equity holdings) associated to this asset class, introduced back in 2019 with the purpose of helping the sector, but with too stringent criteria to satisfy.

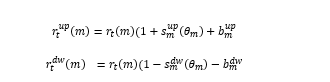

EIOPA confirms its previous advice dated 2018 (relative shift approach), highlighting the need of modifying the IR risk calibration into a relative shift approach; EIOPA believes that the current design does not properly reflect the steep fall of interest rates into negative values. The proposed calibration works as follows:

The shocked interest rates in the downward scenario are floored to a minimum of -1.25%. This new calibration is expected to take a significant toll on the SII position of the companies, therefore EIOPA proposes to phase it in over a 5 years period. The proposals is a view of EIOPA and may not be adopted, as the European Commission will balance technical considerations to political ones. EIOPA has reiterated the advice of introducing negative interest rates in the SF SCR calculation in a number of Consultation Papers (first one dated 2018), at that time rejected by the EC.

EIOPA stresses the need of changing the Solvency and Financial Condition Report (SFCR) to improve its outreach. The report will be split into two parts: the first addressed to policyholders with a high-level content, while the latter addressed to a professional audience. Furthermore, the SFCR will be subject to a mandatory audit review.

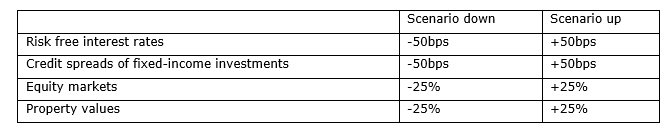

Another proposal concerns the standardisation of the sensitivities on OF, SCR and SR:

In addition to that, companies may include other sensitivities when considered suitable to assess their own risk profile.

EIOPA wants to increase and standardize the level of proportionality across the three pillars of Solvency II. Companies that are eligible for proportionality measures, by passing objective criteria, have access to simplified methodologies for calculating their capital requirements.

EIOPA advises to expand the Solvency II perimeter to include a macroprudential perspective: EIOPA and the NSA (National Supervisor Authorities) should be provided with the power to impose capital charges for systemic risk, to suspend shareholder dividend payments, to include macroprudential concerns in the ORSA, to impose concentration limits. In exceptional circumstances the supervisory authorities would even have the power to impose a temporary freeze on the policyholders’ redemption rights.

EIOPA advises to integrate Solvency II with an EU-wide recovery and resolution framework for insurers and reinsurers. A relevant share of undertakings (chosen by size, cross-border activity, business model and risk profile) should be required to develop and maintain recovery plans as preventive measure. The occurrence of specific judgment-based conditions would trigger preventive measures such as more intensive dialogue and reporting and limits on variable remuneration and bonuses; further conditions (such as non-compliance with the SCR) would trigger the entry into the recovery and resolution phase, where more measures would be available to the supervisors, up to taking control of the undertaking.

EIOPA proposes to introduce a European network of insurance guarantee schemes, with a common minimum set of coverages, funded by all insurance undertaking. The insurance guarantee schemes are meant to protect policyholders either with a monetary compensation or by ensuring the continuation of their policy in case the insurance company becomes insolvent.

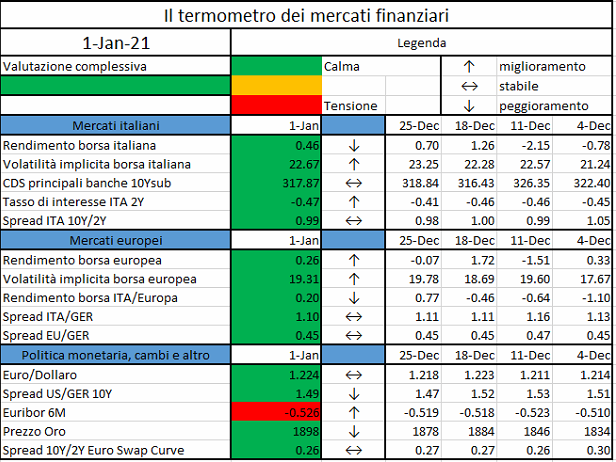

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.

The prominent gold and bitcoin macro commenter discusses a new generation of institutional investors…

https://www.coindesk.com/bitcoin-bigger-than-inflation-hedge-dan-tapiero

Lo scorso 30 gennaio si è concluso il processo di ratifica dell’accordo di recesso del Regno Unito dall’Unione europea (UE). A partire dal 1° febbraio 2020…

The European Insurance and Occupational Pensions Authority (EIOPA) published today its December Financial Stability Report that sheds light on the financial stability risks in the European insurance and pension sector…