With the Supreme Court of India postponing the crypto hearing, the Indian crypto community is calling for better protection when trading on P2P platforms..

https://news.bitcoin.com/what-indian-crypto-exchanges-are-doing-to-protect-p2p-users/

With the Supreme Court of India postponing the crypto hearing, the Indian crypto community is calling for better protection when trading on P2P platforms..

https://news.bitcoin.com/what-indian-crypto-exchanges-are-doing-to-protect-p2p-users/

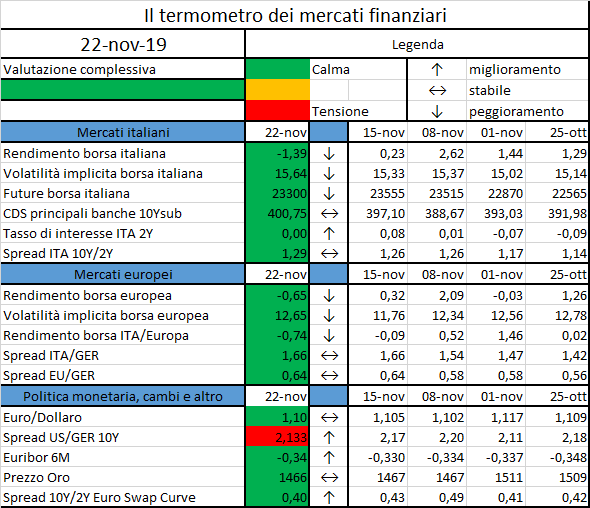

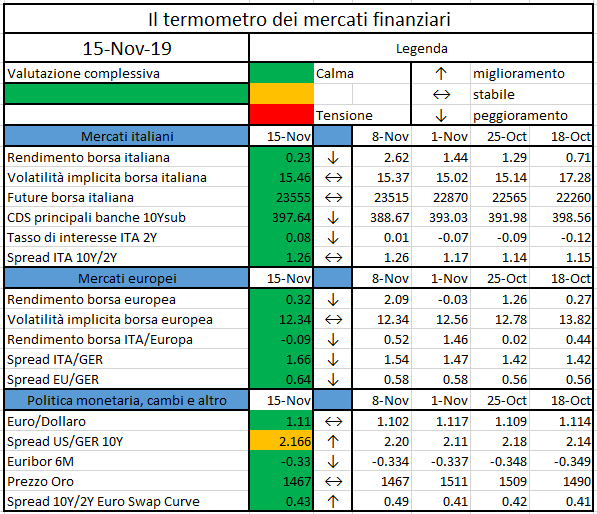

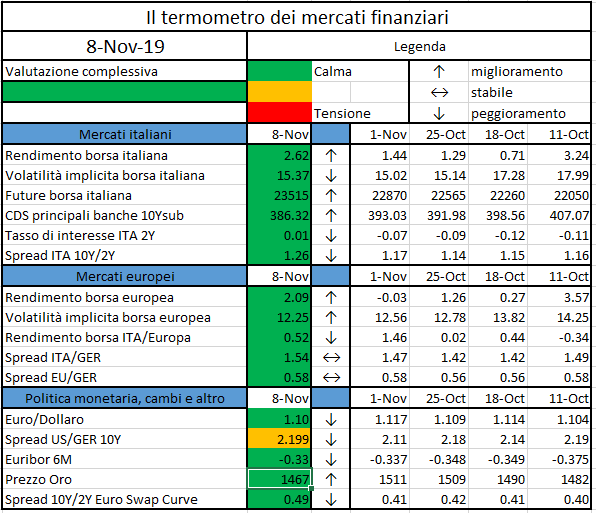

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.

The BRICS association of major emerging economies has discussed developing a digital currency to ease trade in the bloc and reduce its reliance on U.S. dollars in settlement…

Following feedback received to The regulatory treatment of sovereign exposures – discussion paper, published in December 2017, the Committee is seeking views on three Pillar 3 templates for the disclosure of banks’ sovereign exposures…

The European Securities and Markets Authority (ESMA), the EU’s securities markets regulator, has published three sets of technical advice to the European Commission…

Custody bank Northern Trust is testing the trading of fractionalized bonds on a blockchain…

https://www.coindesk.com/northern-trust-testing-fractionlized-bonds-on-blockchain

EIOPA has recently (25.10.2019) published the risk dashboard (RDB) update at October 2019.

The RDB is published on a quarterly basis, showing the level of risk for 8 (=7+1) risk categories. The latest outcome is reported in the table below, compared to the previous one (July 2019):

Some comments

This is an overarching category affecting the whole economy, which considers economic growth, monetary policies, consumer price indices and fiscal balances.

The economic environment remains fragile because of both the continuous decline of the GDP growth, which has been revised downwards across all geographic areas (the indicator is a weighted average over Euro Area, UK, Switzerland, US and BRICS) till 20Q2 and a further decline in swap rates, decreases from the previous quarter (0.30%, -0.50%) due to homogeneous declines in swap rates for all the currencies considered (EUR, GBP, CHF, USD); EUR moved from 0.26% to -0.04%. These outcomes point out a potential economic slowdown, together with the decrease in the inflation forecast (CPI: 1.60%, -0.10%), that remains a concern going forward. The unemployment rate remains at historical low levels. The ECB has announced a further decrease of the key rates, which will be reflected in later updates. CB’s BS globally shrank slightly, mainly driven by the FED, whose balance sheet is contracting by 9%.

This category measures the vulnerability to the credit risk by looking at the relevant credit asset classes exposures combined with the associated metrics (e.g. government securities and credit spread on sovereigns). Since the previous assessment, spreads have decreased across all corporate bond segments, but secured financial corporate bonds. The average credit quality step of investments slightly increased (1.83; +0.08), still corresponding to an S&P rating between AA and A.

The exposures of the Insurers in different asset classes remain quite stable and around

This vulnerability of the insurance sector to adverse developments is evaluated based on the investment exposures, while the current level of riskiness is evaluated based on the volatility of the yields together with the difference between the investment returns and the guaranteed interest rates. The market risks remain stable, reflecting the stability of the portfolios’ allocations of insurers, where the volatility of the bonds, largest asset class (60% of exposure), increased, opposed to the decreased volatility of the equity market (6.3%), while the property one (3.2% exposure) remained stable.

The vulnerability to liquidity shocked is monitored measuring the lapse rate, the holding in cash and the issuance of catastrophe bonds (low volumes or high spreads correspond to a reduction in the demand which could forma a risk). The median liquid assets ratio is stable at 65%, while the average ratio of coupons to maturity has increased, as well as the issued bond volumes (6.3bln euro, +1bln). Lapse rates in life business are broadly stable, showing a median lapse rate around 2.3% (slightly decreased).

The solvency level is measured via SCR and quality of OF, while the profitability via return on investments and combined ratio for the life and non-life sectors. SCR ratios for both groups and non-life undertakings have remained broadly stable, though a decline across the whole distribution has been observed for life undertakings (165%, -12%).

Interlinkages are assessed between primary insurers and reinsurers, insurance and banking sector and among the derivative holdings. The exposure towards domestic sovereign debt is considered as well. The risks shows a decreasing trend due to a reported decrease in the share of

premiums ceded to reinsurers and to a slight decrease in the median exposure to domestic sovereign debt. Insurance groups’ investments in banks, insurers and other financial institutions remained broadly unchanged.

Indicators for insurance risks are gross written premia, claims and losses due to natural catastrophes. The catastrophe loss ratio declines (5.1%, -2.5%), while overall insurance loss ratios have remained broadly unchanged. Median premium growth in life business increased (%, +1.5%), premium growth in non-life business remains stable around 4%.

The market perception remains constant at medium level. The quantities assessed are relative stock market performances (insurance stock underperformed the Stoxx 600 both in life and non-life segments, this is particularly notable for the life sector), price to earnings ratio (declined from the previous assessment: median 11.3%, -1.1%), CDS spreads (median value stable 64.3bps) and external rating outlooks (unchanged from the last quarter).

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.