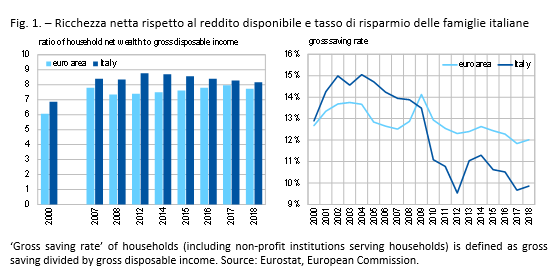

Nel 2018 la ricchezza finanziaria delle famiglie italiane è diminuita, mentre il tasso di risparmio è lievemente cresciuto.

| Nel corso del 2018, le attività finanziarie lorde delle famiglie italiane hanno registrato una contrazione del 3,1% (-0,5% nell’area euro), a fronte di una crescita delle attività reali del 2,7% e una diminuzione delle passività pari allo 0,7% (rispettivamente, +1,3% e +3,6% nell’area euro). Nel complesso, la ricchezza netta delle famiglie italiane in rapporto al reddito disponibile rimane superiore al dato dell’Eurozona (rispettivamente, 8,2 e 7,7 a fine 2018), mentre il tasso di risparmio lordo domestico, pari al 10% circa e in lieve crescita per la prima volta dal 2014, continua a essere inferiore al valore registrato nell’area euro (anch’esso in lieve aumento). Si conferma la distanza tra il nostro Paese e l’Eurozona con riguardo all’incidenza del debito delle famiglie sul Pil (a fine 2018 pari rispettivamente al 40% e al 60%). |

| I cambiamenti demografici e la trasformazione digitale vedono l’Italia in una posizione di svantaggio rispetto ai Paesi europei. |

L’Unione Europea (UE-28) sperimenta da tempo un progressivo invecchiamento della popolazione. L’Italia si caratterizza per una struttura della popolazione relativamente più anziana degli altri Paesi dell’Unione.

Nel confronto internazionale, infine, l’Italia continua a registrare un divario negativo anche in termini di competenze digitali della popolazione, connotandosi al contempo per un più contenuto utilizzo di internet e dell’e-commerce.

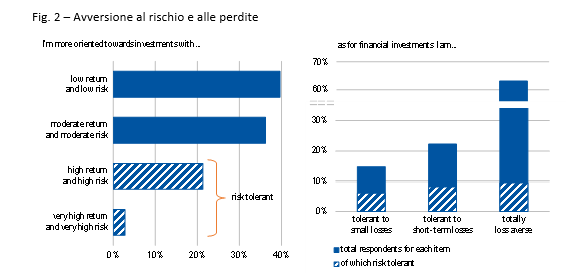

Secondo l’Osservatorio CONSOB per il 2019, i decisori finanziari condividono le proprie scelte in oltre l’80% dei casi, sono prevalentemente avversi al rischio e alle perdite e si riconoscono capacità elevate nella gestione delle finanze personali in più del 40% dei casi.

| L’Osservatorio CONSOB per il 2019 su ‘L’approccio alla finanza e agli investimenti delle famiglie italiane’ raccoglie i dati relativi a un campione di 3.058 individui, rappresentativo dei decisori finanziari italiani, di cui 1.311 intervistati anche nel 2018. In linea con le rilevazioni precedenti, circa i tre quarti dei decisori finanziari sono uomini. Le scelte economico-finanziarie risultano tuttavia condivise con il partner in oltre il 60% dei casi, mentre il dato sale all’80% se si considerano anche altri membri del nucleo famigliare. Secondo gli indicatori attitudinali elaborati sulla base dell’auto-valutazione individuale, la maggioranza degli italiani si conferma avversa al rischio e avversa alle perdite: con particolare riferimento a quest’ultimo aspetto, circa due terzi degli intervistati affermano di non essere disposti a investire in un prodotto che presenti una sia pur ridotta possibilità di perdita del capitale, mentre il restante 37% si dichiara tollerante verso piccole perdite (permanenti o recuperabili nel lungo termine). |

| La tendenza alla procrastinazione risulta poco diffusa (vi si dichiara esposto in modo elevato meno del 10% degli individui). Più del 40% si riconosce elevate capacità di gestire le proprie finanze e circa la metà riporta un livello di disagio o ansia finanziaria basso o molto basso. Il 30% degli individui dichiara di essere molto ottimista, mentre la fiducia negli operatori finanziari risulta poco diffusa. La quasi totalità del campione, infine, sembra incline a seguire l’approccio tipico della contabilità mentale nella gestione dei propri investimenti (basato sulla suddivisione degli impieghi delle risorse disponibili in conti mentali diversi, ad esempio in funzione della fonte delle risorse stesse), mentre un quarto degli intervistati sembra esposto a errori riconducibili alla gambler fallacy (ossia all’errata convinzione che il passato condizioni il futuro anche nel caso di una sequenza di eventi casuali). |

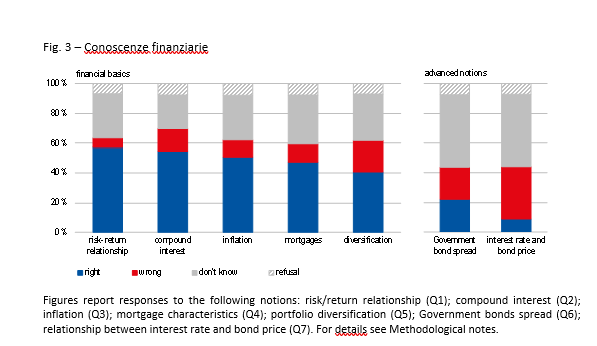

Rimangono molto contenute le conoscenze delle nozioni finanziarie più semplici, le abilità di calcolo e …

In linea con le rilevazioni degli anni precedenti, la cultura finanziaria delle famiglie italiane si conferma molto contenuta. Il 21% degli intervistati non conosce nessuna delle nozioni di

base (inflazione, relazione rischio/rendimento, diversificazione, caratteristiche dei mutui, interesse composto) e delle nozioni avanzate (riferite ai titoli obbligazionari) proposte nella Survey; solo il 12% mostra padronanza di quattro dei sette concetti presentati; solo il 2% definisce correttamente tutte le nozioni.

Con riferimento alla consapevolezza del proprio livello di conoscenze finanziarie, in media il 34% del campione mostra un disallineamento (mismatch) fra conoscenze reali e conoscenze percepite ex ante (ossia prima della verifica puntuale delle nozioni prima menzionate), che si traduce in una sovrastima (upward mismatch) nel 14% dei casi e in una sottostima (downward mismatch) nel rimanente 20%. Il divario tra conoscenze reali e valutazione ex post (ossia successiva alla verifica puntuale delle nozioni prima menzionate) mostra invece una sovrastima della propria cultura finanziaria nel 28% dei casi. Solo l’8% degli intervistati rivaluta correttamente le proprie conoscenze correggendo le proprie percezioni dopo aver risposto al test.

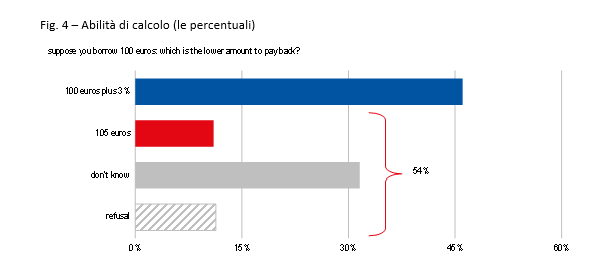

Gli intervistati si connotano anche per un basso livello di numeracy, come si evince dal fatto che il 54% del campione non è in grado di eseguire un semplice calcolo percentuale.

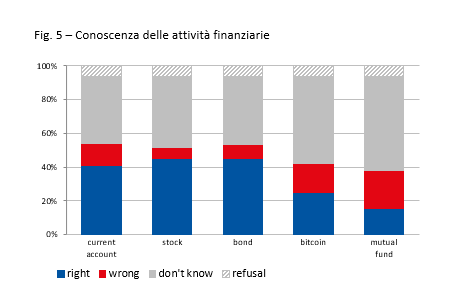

… le conoscenze dei prodotti finanziari in astratto più noti.

Oltre il 30% del campione non conosce nessuno tra i seguenti prodotti: conto corrente; azioni; obbligazioni; fondi comuni; Bitcoin. Solo il 20% risponde correttamente a tre domande su cinque; solo il 4% ottiene il punteggio massimo.

Con riferimento alla cosiddetta risk literacy, solo il 25% è in grado di ordinare correttamente azioni, obbligazioni e conto corrente per livello di rischio; il 50% degli individui, inoltre, indica le azioni come il prodotto più rischioso, associandovi una maggiore volatilità, un maggior rischio di liquidità e un maggior rischio di perdita del capitale e, nel 70% dei casi circa, la possibilità che tale forma di investimento alimenti disagio e preoccupazione.

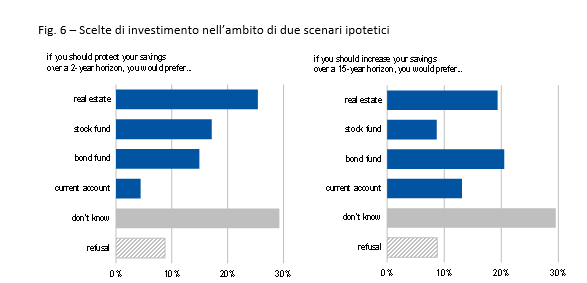

Con riferimento a un’ipotetica scelta di investimento, le attività immobiliari sono spesso preferite a impieghi di natura finanziaria, a prescindere dall’orizzonte temporale e dagli obiettivi di rendimento; il 40% degli intervistati inoltre non è in grado di individuare un’opzione di investimento adeguata a nessuno degli scenari proposti.

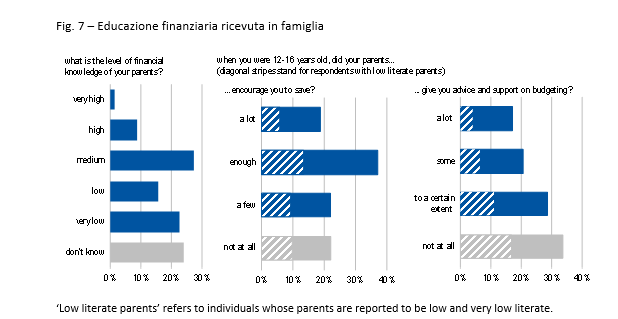

L’educazione finanziaria ricevuta in famiglia si associa a comportamenti economico-finanziari corretti.

| Come evidenziato dalle Survey precedenti, gli intervistati indicano l’educazione famigliare come una delle principali fonti della propria cultura finanziaria, insieme a fattori quali interesse personale ed esperienza. L’Osservatorio 2019 approfondisce questo aspetto indagando se, durante l’adolescenza, i partecipanti alla Survey sono stati stimolati dai propri genitori a tenere comportamenti oculati in tema di risparmio e controllo delle spese. La stragrande maggioranza riferisce di essere stato incoraggiato a risparmiare e a gestire il budget in modo attento, anche se tale incoraggiamento viene qualificato come elevato solo nel 20% dei casi; lo stimolo della famiglia inoltre è più frequente tra gli intervistati che giudicano elevata la cultura finanziaria dei propri genitori. L’educazione famigliare appare significativamente e positivamente correlata con le conoscenze finanziarie degli intervistati e, come dettagliato nel Rapporto, con attitudini corrette in tema di pianificazione, budgeting, risparmio, indebitamento e investimento. |

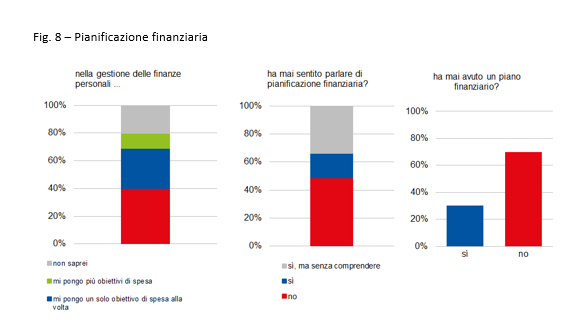

| La pianificazione finanziaria è ancora poco diffusa: gli obiettivi di spesa vengono identificati in modo sequenziale uno per volta e la motivazione al risparmio prevalente è quella precauzionale. |

Pianificazione e controllo delle scelte finanziarie (cosiddetto financial control) rimangono comportamenti poco diffusi presso le famiglie italiane. Nella gestione delle finanze personali, il 60% non segue una regola precisa mentre la quasi totalità del restante 40% decide definendo in modo sequenziale un obiettivo di spesa alla volta. Solo un terzo degli intervistati ha un piano finanziario e di questi poco meno del 40% ne monitora l’avanzamento in modo dettagliato, annotando le spese. Tra coloro che non pianificano, il 42% ritiene che sia inutile avere un piano, o perché manca la capacità di risparmio o perché è sufficiente controllare le spese, mentre il 20%, pur riconoscendone l’utilità, non è comunque intenzionato a modificare le sue abitudini nell’immediato.

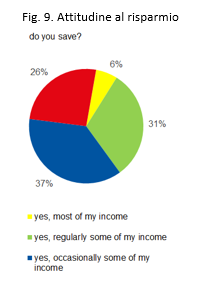

| Circa la metà del campione ha un budget famigliare, che rispetta sempre nel 26% dei casi e che controlla in modo accurato nel 30% dei casi. Gli intervistati risparmiano in modo regolare (soprattutto per motivi precauzionali) nel 31% dei casi (in lieve calo rispetto all’anno precedente quando il dato si attestava al 33%) e in modo occasionale nel 37% dei casi; il 26% non accantona nulla, soprattutto perché le spese assorbono tutte le entrate famigliari. |

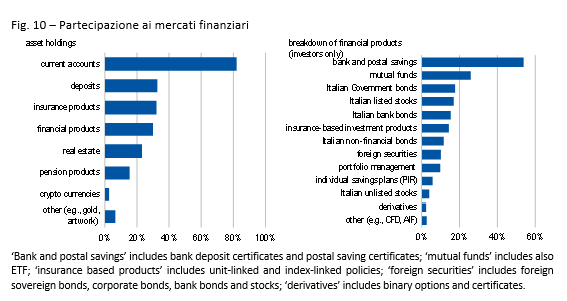

Il 30% delle famiglie italiane dichiara di possedere almeno un’attività finanziaria.

| A fine 2018, il 30% delle famiglie italiane dichiara di possedere almeno un’attività finanziaria, rappresentata da fondi comuni e titoli di Stato italiani, rispettivamente nel 26% e nel 18% dei casi (il dato risulta stabile rispetto al 2018). La mancanza di risparmi rappresenta il maggior deterrente all’investimento, seguito dalla mancanza di fiducia nel sistema finanziario. |

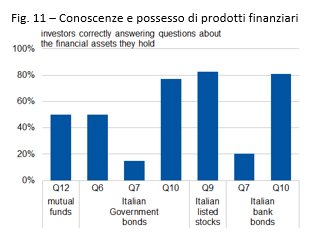

La percentuale di investitori che risponde correttamente alle domande di cultura finanziaria riferibili ai prodotti posseduti oscilla tra il 15% (relazione prezzo – tasso di interesse di un’obbligazione) e l’83% (caratteristiche delle azioni); il dato si colloca tra il 50% e il 70% circa per le nozioni relative alla cosiddetta risk literacy.

La maggior parte degli intervistati prende le decisioni di investimento in autonomia o con il supporto di famigliari e conoscenti.

Un investitore su due utilizza una sola fonte informativa per prendere decisioni di investimento, preferendo di gran lunga il supporto di un esperto (consulente finanziario o funzionario della banca) alla consultazione in autonomia di documenti informativi sui prodotti come il prospetto.

Nelle scelte di investimento, il 20% degli individui si affida a un consulente finanziario o a un gestore che consulta anche in fase di monitoraggio del proprio portafoglio. Il 40% degli investitori ricorre alla cosiddetta consulenza informale, ossia ai consigli di amici e parenti (talvolta attivi nel settore finanziario), e altrettanti decidono in autonomia.

Gli investitori assegnano un ruolo chiave alle competenze del consulente sia nella fase di avvio sia nel corso della relazione.

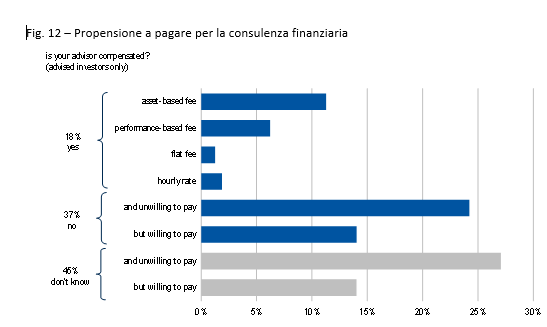

| Più del 50% degli investitori non è in grado di identificare i tratti distintivi del servizio di consulenza in materia di investimenti. La scelta del consulente è guidata prevalentemente dalle competenze del professionista, seguita dalla fiducia che questi riesce a ispirare nel cliente e dalla segnalazione proveniente da un soggetto ritenuto affidabile (famigliari, amici, istituto bancario di riferimento). La sfiducia, inoltre, è il disincentivo principale alla domanda di consulenza. In linea con i driver che guidano la scelta del professionista, le aspettative degli investitori nei confronti del consulente riguardano soprattutto le sue competenze, l’assenza di conflitto di interessi e il supporto a decisioni informate. La remunerazione della consulenza rimane un elemento poco considerato, sia perché la maggioranza degli individui ritiene che il servizio sia prestato a titolo gratuito sia perché la disponibilità a pagare è molto bassa anche tra gli investitori assistiti da un esperto. |

La relazione con il consulente è prevalentemente di medio-lungo periodo, come attesta il fatto che il 50% degli investitori assistiti non ha mai cambiato il professionista, mentre il 18% lo ha fatto perché insoddisfatto del servizio ricevuto. Gli intervistati quasi sempre riconoscono l’importanza dello scambio informativo con il consulente, anche se solo il 30% degli investitori dichiara di comunicare al consulente variazioni rilevanti della propria situazione personale.

Nell’ambito della relazione con il consulente, prevale la propensione a seguire sempre la raccomandazione ricevuta in circa il 60% dei casi; meno del 20% si documenta sempre, consultando fonti informative alternative; meno del 5% chiede sempre una second opinion. Tuttavia, solo il 17% sarebbe disposto a seguire un consiglio che non ha compreso senza documentarsi, mentre la maggioranza degli intervistati cercherebbe di approfondire rivolgendosi anzitutto allo stesso consulente. Nel corso della relazione i contatti con il professionista sono saltuari o assenti nel 26% dei casi, mentre nel 70% circa ricorrono con frequenza annuale su iniziativa del cliente o del consulente. Nel caso di turbolenze sui mercati finanziari, il 25% degli investitori assistiti cerca sempre conforto nel consulente e altrettanti vengono contattati dal professionista; nel 30% dei casi, infine, gli intervistati dichiarano di essere raggiunti tramite e-mail o newsletter.

| FOCUS Gli investimenti sostenibili e socialmente responsabili sono ancora poco conosciuti dagli investitori italiani che dichiarano di avere prodotti SRI nel proprio portafoglio solo nel 5% dei casi. |

| Il 40% del campione è potenzialmente interessato agli SRI, mentre mancanza di risparmi da investire, il non aver mai ricevuto proposte d’investimento o la diffidenza sono i maggiori deterrenti verso gli SRI. |

| Gli investimenti sostenibili e socialmente responsabili (SRI) sono ancora poco noti. Se il 40% degli intervistati dichiara di averne almeno sentito parlare, solo il 5% si ritiene bene informato. Le fonti informative prevalenti sono i media e il web, mentre il ruolo dei consulenti finanziari resta secondario. Nel complesso, solo il 5% degli investitori dichiara di avere prodotti SRI nel proprio portafoglio. Il potenziale interesse negli SRI dipende anche dalla importanza riconosciuta ai cosiddetti fattori ESG (environmental, social and governance) e, nell’ambito di questi, ai cambiamenti climatici più frequentemente all’attenzione dell’opinione pubblica. Il 40% degli intervistati non è in grado di esprimere un’opinione sulla rilevanza dei fattori ESG; tra i restanti la tutela dell’ambiente è il tema più sentito, seguito dal supporto alle persone svantaggiate e alle comunità locali. |

| L’interesse potenziale negli SRI sfiora il 40% del campione, che nella maggior parte dei casi si dichiara attento ai profili finanziari dell’investimento; un quarto del campione non è interessato in alcun caso, mentre più di un terzo non è in grado di esprimere un’opinione. La mancanza di interesse nei prodotti SRI viene ricondotta all’assenza di risparmi da investire nel 47% dei casi (28% per il sottocampione degli investitori, che paiono dunque percepire questa tipologia di prodotti come non fungibile rispetto agli investimenti ‘tradizionali’), seguita dal fatto di non aver mai ricevuto proposte di investimenti in tal senso e dalla mancanza di fiducia. |