ABSTRACT: Anche se le funzioni di risk management nelle banche e la normativa di riferimento sono in una fase che possiamo definire matura del loro sviluppo, non si può affermare che questo ambito sia cristallizzato e risolto in modo del tutto soddisfacente. Lo testimonia la continua e sempre più frequente aggiornamento delle normative. Nel paper, senza pretesa di esaustività, una sintesi comparativa con alcuni spunti di riflessione.

1

La ricerca del rischio e l’evoluzione del framework “Basilea”

Molti termini nel linguagggio comune sono

usati (talvolta usabili) in modo sovrapposto, con varie declinazioni dal linguaggio

comune e quello tecnico e varie evoluzioni nel tempo: sorte, alea,

incertezza, rischio, pericolo.

E come sottolinea brillantemente Ivar

Ekelend nel suo saggio del 1987 “A Caso” (cfr [13]), il confine tra il caso, la

causa determinsitica, il caos, è spesso indefinito, legato a percezioni

soggettive e più ampie evoluzioni culturali.

Perché il gioco dei dadi è ritenuto un

gioco d’azzardo, di sola alea, mentre il gioco del biliardo è uno sport?

La traiettoria e la posizione di arresto

di un dado, così come per una palla da biliardo, sono perfettamente determinate

dalle leggi della meccanica. Leggi non facili perché bisogna tenere conto anche

di aspetti fenomenologici specifici come il materiale su cui si gioca e

conseguente attrito, radente o viscoso, ma pur sempre leggi perfettamente note.

In fondo, è più difficile gettare il dado

in modo che esca il “6” dopo i rimbalzi o colpire nel biliardo in modo da mettere la palla in buca dopo 7 carambole

sulle sponde del tavolo? Forse la forma sferica contro quella con spigoli

alternao il nostro giudizio.

E in fondo, pensando che i giocatori di

dadi prendano una piccola rincorsa prima del lancio, in cosa il lancio

d’azzardo del dado è diverso dal gioco (sport) delle bocce? A un approccio

oggettivo e rigoroso, si capisce come entrambe le atttività non abbiano gradi

così diversi di alea, o quantomeno debbano essere qualificati in una stessa

omogenea categoria, per esempio “gioco di abilità”.

Perché questa premessa? Per motivare come

sia di difficile o forse impossibile una definizione in qualche modo assoluta

di termini come incertezza, rischio. E quindi come sia ancora più

sfidante il tentativo di quantificare il rischio, di ottenere cioè una utile misura,

o stima, dello stesso.

La regulation

bancaria, sin dal primo accordo di Basilea del 1988, ha come caposaldo la

necessità per le banche di un capitale adeguato rispetto ai rischi. Quindi la

misura di tali rischi è elemento essenziale della ratio normativa.

Negli anni fino all’accordo di Basilea 3,

divenuto efficace nel 2014 ([14]), le autohorities hanno spinto verso

l’adozione dei modelli interni, cioè modelli statistici di misura

dei rischi sviluppati dalle banche stesse, ovviamente all’interno del framework

(quali misure di rischio, vincoli di qualità del modello o sui parametri)

normativo.

Al contrario, all’interno del complesso

corpo normativo noto come Basilea 4, che in estrema sintesi sarà in vigore da

inizio 2022, lo stesso comitato di Basilea è andato nella direzione opposta,

cioè rimozione o sempre maggiori vincoli sui modelli interni, in favore di

nuove versioni dei modelli standard. Modelli cioè in cui

l’algoritmo di calcolo della misura dei rischi e relativi parametri e pesi sono

totalmente prescritti nella normativa.

Queste nuove versioni si caratterizzano per

una marcata maggiore complessità rispetto ai modelli standard correnti, con

l’ambizione di essere più risk sensitive, accurati quindi nella capacità

di rappresentare i fattori di rischio. Nelle prossime sezioni cercheremo di

dare una review di tali evoluzioni, con alcune riflessioni finali.

2

I nuovi modelli standard

2.1 Le innovazioni

Già partire dal 2013, quando Basilea 3 era

ai suoi primi passi, sono inziati tramite vari gruppi di lavoro attività di

ulteriore revisione e finalizzazione dei modelli. Va qui ricordato che se ci

soffermiamo sulla componente core del framework di Basilea, non

sull’introduzione dei nuovi vincoli di liquidità, l’unico elemento realmente

nuovo di discontinuità in Basilea 3 è stato l’introduzione di un nuovo

requisito di capitale, il noto CVA capital charge, cioè il rischio di

perdite inattese dovute al deterioramento del merito di credito delle

controparti di posizioni in derivati OTC.

Tutte le ulteriori finalizzazioni

successive, in un primo tempo spesso citate come “Basilea 4”, sono state

raccolte in un tentativo di corpo unico, si veda [2].

Vediamo la lista completa degli interventi

previsti:

- Rischio Operativo.

Rimozione dei modelli interni (AMA), in favore di un unico apprccio

standardizzato (SMA), si veda [15]

- Rischio di Credito e

Controparte

- rimozione

dei modelli interni per controparti finanziarie e large corporate

- evoluzione

dei modelli standard ([11]).

- vincoli

sui parametri e misure di RWA dei modelli interni IRB ([12])

- nuovo modello standard

calcolo esposizione (EAD) su derivati, detto SA-CCR, si veda [6], [7].

- Rischio di mercato.

Totale revisione con la riforma FRTB (cfr. [3], [4] e [5]), in breve:

- Modelli

interni. Passaggio da misure di tipo VaR a misure di Expercted Shortfall

per capital charge

- Evoluzione

delle procedure di backtesting e introduzione di ulteriore test di

qualità del modello, noto come PLA (P&L Attribution)

- significativa evoluzione

dei modelli standard (SBA, sensitvity based approach)

- CVA capital charge.

Abbandono del modello interno in favore di un nuovo modello standard, si veda

[8], [9], [16]

2.2 Il razionale comune dei nuovo

modelli standard

Motivi di spazio non consentono una

disanima comparativa di tutti i “nuovi” modelli standard, ma ci sofferiamo su

alcuni di essi per le caratteristiche comuni che li caraterizzano e alcune

considerazioni che possiamo trarne. In particolare ci focalizziamo su:

- rischio di mercato, cioè

rischio di perdite derivanti da variazioni inattese negative del valore (mark

to market)

- rischio di controparte,

inteso come rischio di crescita inattesa delle esposizioni (EAD) sui derivati

OTC, dovute in questo caso a variazioni positive del mark to market

- CVA risk, dovuto alla

posibilità di perdite inattese (unrealized, però registrate in conto

economico) per variazioni improvvise del CVA “contabile”, cioè della rettifica

del MtM legata al merito di credito delle controparti.

Si può dire che per la loro natura la

genesi dei rischi è la stessa, cioè il MtM e le sue variazioni.

Vediamo le interessanti analogie (con

qualche distinguo che omettiamo per brevità)

in relazione alla misura dei rischi:

- Tassonomie

e Fattori di rischio. Per tutti questi rischi è specificata una

tassonomia dei fattori di rischio molto più granulare che per i modelli

standard correnti, che si può riassumere nella seguente gerarchia partendo

dall’alto: A) Risk types B) buckets o hedging sets C) Tenors D) fattore di

rischio elementare. Risk types è riferito alla asset classe, quindi

tassi di interesse, tassi di cambio, equity, commodity, posizioni di credito.

Il bucket/heding set può essere come nel caso delle posizioni in tassi di

interesse dato da ciascuna currency, per equity vi può essere un unico bucket o

più bucket in base a geografia, settore, size, le commodity sono scomposte in

gruppi omogenei, per i tassi di cambio ogni currency costituisce un bucket. I

tenors, cioè le scadenze, sono significative solo per le posizioni in tassi di

interesse. Infine abbiamo i fattori di rischio elementari. Si ribadisce che

questo dettaglio sui fattori di rischio da identificare e mappare è molto più

elevato che in precedenza.

- Struttura del requisito

di capitale e aggregazione tra posizioni. Anche qui significative novità,

nel senso che la gerarchia anarafica vista prima ha lo scopo di gestire

correlazioni tra fattori di rischio o tra gruppi di essi prima non previsti.

Più in generale 1) sono fornite matrici di correlazione tra fattori di rischio

all’interno del bucket 2) sono fornite matrici di correlazione tra buckets

all’interno di una asset class 3) per market risk e cva risk si usano matrici

di correlazione in 3 scenari per tenere conto di possibile stress. Lo “step

zero” del calcolo è la determinazione per ogni posizione della sensitivity (per

market risk e cva capital charge) o di esposizione (per counterparty risk), su

cui si applicano i risk weight e si procede poi con le aggregazioni

mediante matric di correlazione sopra dette.

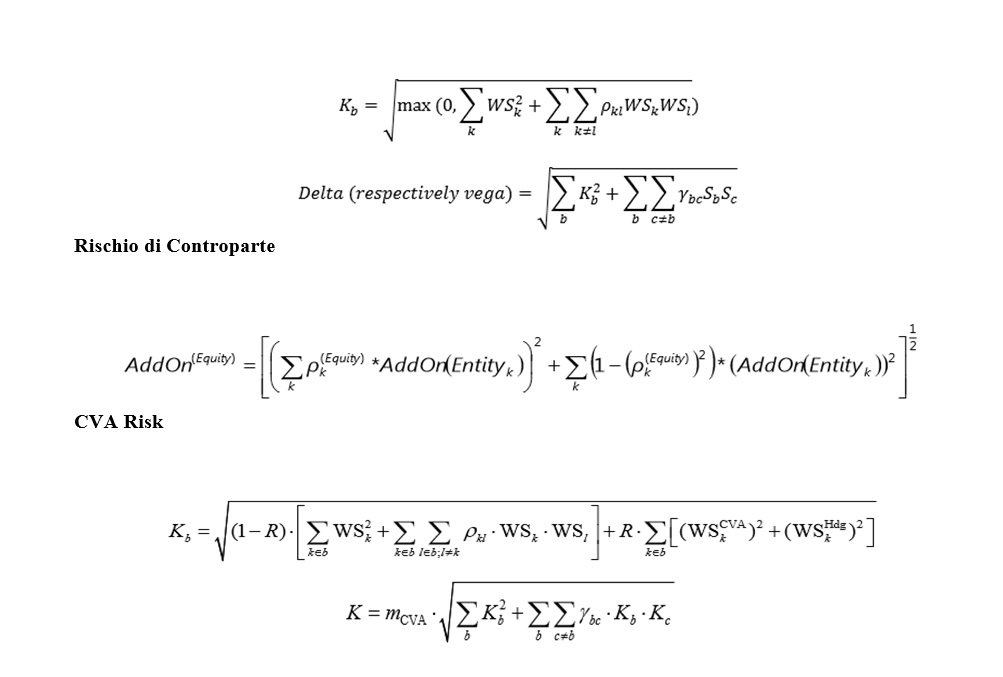

Mostriamo a titolo esemplificativo alcuni

parametri riferiti alla asset class azionaria, in cui abbiamo un bucket per

ogni emittente:

- Market risk FRTB.

Il fattore di rischio è dato da ogni single name o indice. I bucket sono 12 per

cluster di settore, dimensione, geografia. Il risk weight applicato varia da un

minimo del 15% per indici di mercati evoluti al 70% di azioni small cap dei

mercati emergenti. Le correlazioni nel bucket e tra bucket assumono valori

molto diversificati (mai comunque negativi) in relazione ai casi, per esempio

15% tra due azioni large cap dei mercati europei, 80% tra due indici di mercati

europei.

- Rischio di controparte.

Per determinare l’add-on rispetto al mark to market, da cui discende

l’esposizione soggetta a rischio, si hanno due risk weights: 32% per le azioni

e 20% per gli indici, con correlazione del 50% tra azioni e 80% tra indici.

- CVA Risk.

I bucket come nel rischio di mercato, anche se non è previsto un CVA risk

azionario per posizioni su indici. Risk weights tra 35% e 70%. Correlazioni tra

bucket pari al 15%.

Riproduciamo anche il contributo al

requisito di capitale per ogni bucket Kb e la sua aggregazione per

ogni asset class

Market risk FRTB

Si può notare come, al netto di lievi

differenze di notazione, tutte le formle in qualche modo mimano la

volatilità di un portafoglio ben nota dalle teorie dell’asset allocation e

del modello CAPM. Anzi, a essere più precisi, il senso di queste formule è

quello di un VaR, cioè un percentile, sulle grandezze soggette a rischio

(perdite di mark to market, espansioni di mark to market, incrementi di CVA),

in quanto i risk wieght usati come mattone di base sono calibrati su eventi

estremi. Se riprendiamo i dati sopra forniti e tenendo conto che l’orizzonte

tradizionale per il market risk è 10 giorni lavorativi, un risk weight del 15%

per posizioni su indici implica considerare questa come possibile perdita

estrema di un indice di mercati evoluti, scenario molto prudente, in linea con

gli obiettivi di Basilea, e non certo la sua normale volatilità.

3

Alcune riflessioni

Modelli interni in fase di estinzione, modelli standard sempre più

evoluti verso un approcio di portafoglio che era prerogativa dei modelli

interni, con la complessa algebra delle matrici a supporto, e molto dettagliata

definizione delle tassonomie. Possiamo dare un giusdizio su questo trend, molto

significativo e irreversibile? E’ un fallimento del risk management bancario

dopo che Basilea 2 aveva al contrario introdotto i modelli interni sul rischio

di credito e sui rischi operativi?

Nel framework di Basilea 2 vi erano già dei “puntelli” ai gradi di

libertà dei modelli interni. Uno ovvio, cioè la richiesta di documentare in

modo formale la capacità predittiva dei modelli di misura del rischio tramite

tecniche di baktesting specifiche per i vari tipi di rischio. Il secondo e più

interessante puntello è costituito dal fatto che per i modelli sul rischio di

credito le banche possono limitarsi ad avere modelli di stima dei parametri

(PD,LGD,EAD), mentre per il calcolo del capital charge devono applicare la

formula prevista per i modelli IRB, a differenza del rischio di mercato e

operativo dove anche il modello di perdita, dati i fattori di rischio, è

costruito dalla banca.

Non è bastato. Troppi i margini di discrezionalità e le difficoltà di

omogeneizzazione nei rischi operativi, eccessivo l’uso di modelli “aggressivi”

per minimizzare il capitale richiesto, sui modelli per la PD e (soprattutto)

LGD, come dimostrato in vari benchmarking internazionali.

Ma la strada intrapresa è corretta? A giudizio di chi scrive sì,

con tutte le possibili migliorie nel tempo. Da un lato finalmente anche banche

medie o medio piccole applicheranno metodi più risk sensitive con una

maggiore consapevolezza del legame tra rischi e buffer di capitale. Dall’altro,

in queste stesse banche ma anche in quelle maggiori finalmente la struttura di

Risk Management potrà diventare in modo più incisivo owner del processo

segnaletico di I pilastro, che è oggi tradizionalmente allocato nelle

banche nella “Direzione Amministrazione”, dove però, specialmente sui rischi di

mercato, difficilmente vi sono competenze sufficienti per il controllo delle

misure finali. Infine nulla impedirà alle banche, in ambito di II pilastro

e processi RAF, di continare a utilizzare modelli interni più

sofisticati, se confidenti sulle loro performance e se questi sono realmente

utilizzati nei processi gestionali di delega e controllo dei rischi.

Riferimenti

[1] Basel Committee

on Banking Supervision (2011), “Basel III: A global regulatory framework for

more resilient banks and banking systems – revised version June 2011”

[2] Basel Committee

on Banking Supervision (2017), “Basel III: Finalising post-crisis reforms”

[3] Basel Committee

on Banking Supervision (2019), “Minimum capital requirements for market risk”, paper 457.

[4] Basel Committee on Banking Supervision

(2017), “Simplified alternative to the standardised approach to market risk

capital requirements”, paper 408.

[5] Basel Committee

on Banking Supervision (2014), “Fundamental review of the trading book:

outstanding issues”, paper 305.

[6] Basel Committee

on Banking Supervision (2014), “The standardised approach for measuring

counterparty credit risk exposures”, paper

[7] Palombini E.

Zottarel M. (2016) Il nuovo Standardised Approach for Counterparty Credit

Risk (SA-CCR)

[8] Basel Committee on Banking

Supervision (2015), “Review of the Credit Valuation Adjustment Risk Framework

“, paper 325.

[9]

Axis Alternative (2019), “New CVA capital framework: FRTB-CV”.

[10]

ISDA (2019), “ISDA SIMMTM,1 Methodology, version 2.2 “.

[11] Basel Committee on Banking Supervision (2015), “Revisions to the Standardised Approach for credit risk“.

[12] Basel Committee on Banking Supervision

(2016), “Reducing

variation in credit risk-weighted assets – constraints on the use of internal

model approaches”.

[13] Ekeland I.(1987), A Caso (Mathematics and the Unexpected), Bollati Boringhieri

[14] EU (2013), “Capital Requirement

Regulation (CRR)”, Regulation

575/2013 (Basilea 3).

[15] Basel Committee on Banking Supervision (2016), “Standardised Measurement Approach for operational risk”

[16] Basel Committee on Banking

Supervision (2019), “Credit Valuation Adjustment risk: targeted final

revisions”, consultation

paper.