Previous reports from Boston Consulting Group and 21Shares forecasted over $10 trillion of tokenized assets by the end of the decade in their optimistic scenarios…

Giu

22

2024

Previous reports from Boston Consulting Group and 21Shares forecasted over $10 trillion of tokenized assets by the end of the decade in their optimistic scenarios…

La Banca d’Italia considera il coefficiente della riserva di capitale anticiclica in vigore per il corrente trimestre, pari allo zero per cento, appropriato al contesto macro-finanziario attuale. Nel primo trimestre del 2024 lo scostamento del rapporto tra credito totale e PIL dal suo…

L’Autorità bancaria europea (EBA) ha pubblicato oggi la bozza finale di norme tecniche di attuazione (ITS) sull’informativa al pubblico da parte degli istituti che implementa le modifiche al quadro informativo del terzo pilastro, introdotte dal Regolamento (UE) 2024/1623 (CRR III), in modifica del Regolamento (UE) n. 575/2013 (CRR)…

On 5 June 2024 the Governing Council authorised the publication of the second ECB report on the climate-related financial disclosures of Eurosystem assets held for monetary policy purposes and the ECB’s foreign reserves…

https://www.ecb.europa.eu//press/govcdec/otherdec/2024/html/ecb.gc240621~27f182dd37.en.html

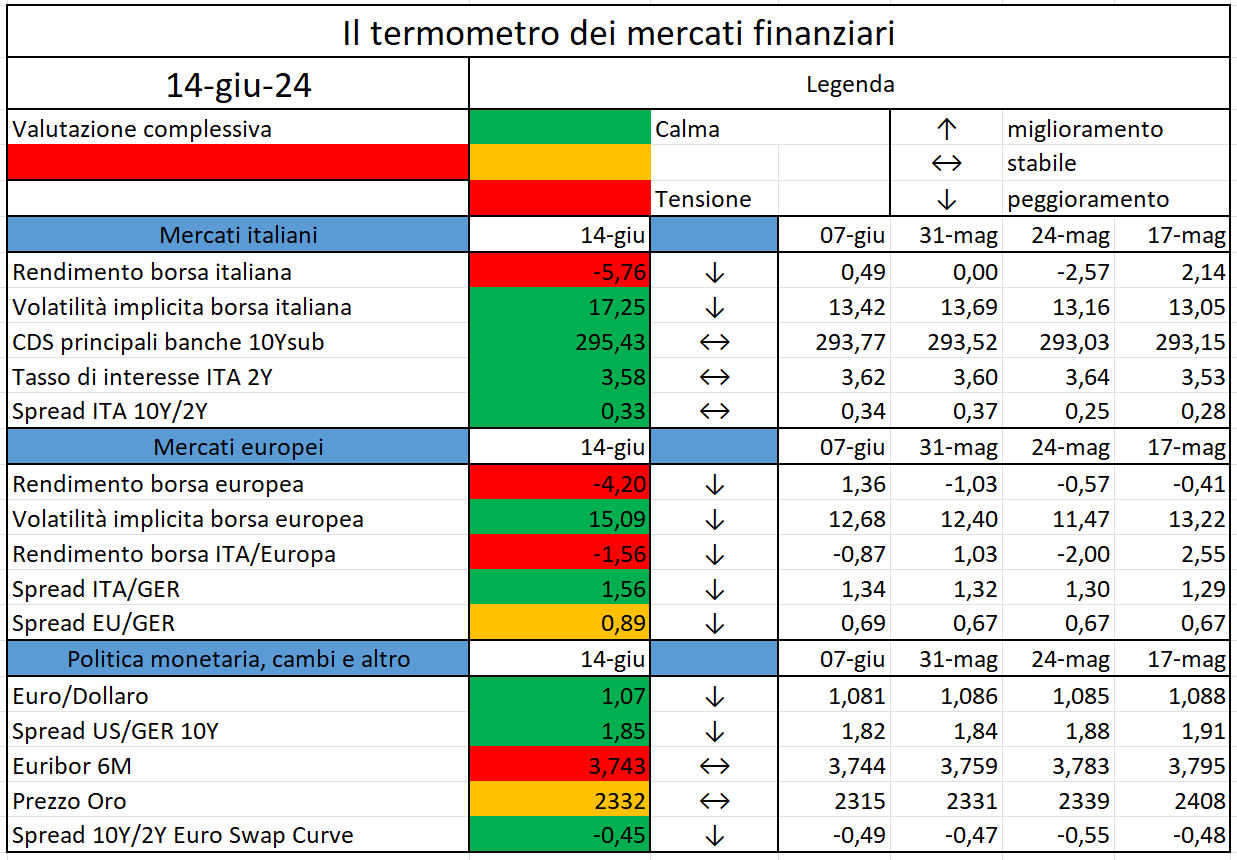

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Nasdaq-listed software firm MicroStrategy (MSTR), the largest corporate holder of bitcoin (BTC), increased its convertible note offering by 40% to $700 million and priced it to offer a 2.25% annual yield…

It is a pleasure to be here in Dubrovnik.

To this day, the stunning beauty of this city evokes the words of one of its most famous poets, Ivan Gundulić: “O lijepa, o draga, o slatka slobodo”. These words may be centuries old, but they remain as fresh as ever for those who have the good fortune to experience Dubrovnik first-hand…

https://www.ecb.europa.eu//press/key/date/2024/html/ecb.sp240614~baa283d69a.en.html

During the Board of Appeal Annual Meeting on 13 June 2024, the three European Supervisory Authorities (EBA, EIOPA and ESMA – ESAs) renewed the President and elected the Vice-President of the Board of Appeal, for a term of 2.5 years…

Currently, EIOPA reporting taxonomy package not only includes Solvency II (for insurance and reinsurance undertakings, Special Purpose Vehicles and branches from third country insurance undertakings)…

https://www.eiopa.europa.eu/tools-and-data/supervisory-reporting-dpm-and-xbrl_en

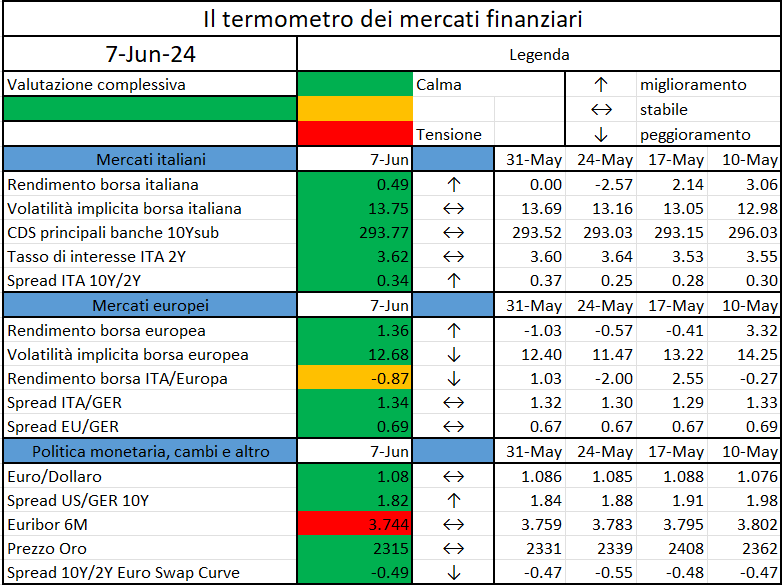

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.