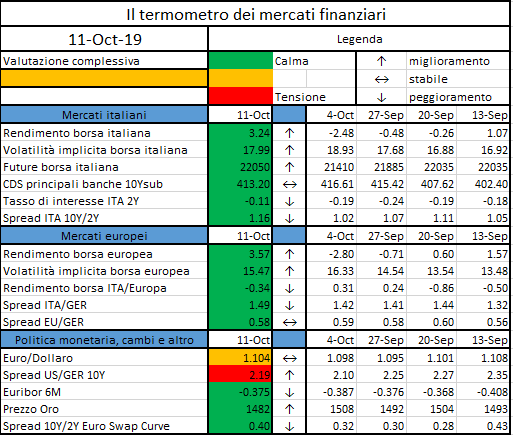

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

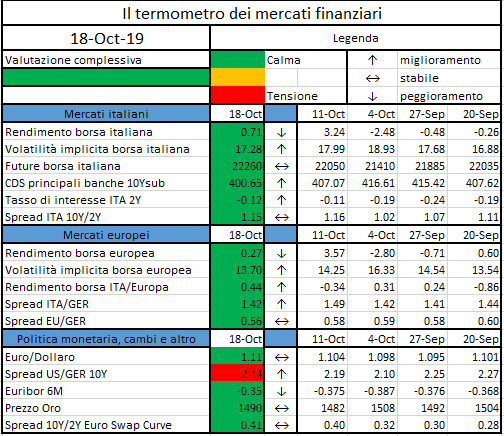

Rendimento borsa italiana: rendimento settimanale dell’indice della borsa italiana FTSEMIB;

Volatilità implicita borsa italiana: volatilità implicita calcolata considerando le opzioni at-the-money sul FTSEMIB a 3 mesi;

Future borsa italiana: valore del future sul FTSEMIB;

CDS principali banche 10Ysub: CDS medio delle obbligazioni subordinate a 10 anni delle principali banche italiane (Unicredit, Intesa San Paolo, MPS, Banco BPM);

Tasso di interesse ITA 2Y: tasso di interesse costruito sulla curva dei BTP con scadenza a due anni;

Spread ITA 10Y/2Y : differenza del tasso di interesse dei BTP a 10 anni e a 2 anni;

Rendimento borsa europea: rendimento settimanale dell’indice delle borse europee Eurostoxx;

Volatilità implicita borsa europea: volatilità implicita calcolata sulle opzioni at-the-money sull’indice Eurostoxx a scadenza 3 mesi;

Rendimento borsa ITA/Europa: differenza tra il rendimento settimanale della borsa italiana e quello delle borse europee, calcolato sugli indici FTSEMIB e Eurostoxx;

Spread ITA/GER: differenza tra i tassi di interesse italiani e tedeschi a 10 anni;

Spread EU/GER: differenza media tra i tassi di interesse dei principali paesi europei (Francia, Belgio, Spagna, Italia, Olanda) e quelli tedeschi a 10 anni;

Euro/dollaro: tasso di cambio euro/dollaro;

Spread US/GER 10Y: spread tra i tassi di interesse degli Stati Uniti e quelli tedeschi con scadenza 10 anni;

Prezzo Oro: quotazione dell’oro (in USD)

Spread 10Y/2Y Euro Swap Curve: differenza del tasso della curva EURO ZONE IRS 3M a 10Y e 2Y;

Euribor 6M: tasso euribor a 6 mesi.

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.

Il

quadro legislativo europeo in tema di vigilanza prudenziale degli istituti di

credito, definito dal regolamento (UE) 575/2013 del Parlamento europeo e del

Consiglio (CRR) e dalla direttiva 2013/36/UE del Parlamento europeo e del

Consiglio (CRD IV), prevedono per i singoli paesi membri di esercitare diverse

opzioni e discrezioni.

L’EBA

ha censito ben 70 possibili opzioni e discrezioni che possono essere attuate su

base nazionale, di cui 51 ammesse dalla CRR[1] e

19 dalla CRD IV[2]

.

Il

Centro Europa Ricerche (CER) ha svolto un’analisi sulle

National Discretion sui requisiti di capitale nel suo Rapporto

Banche 1/2019.

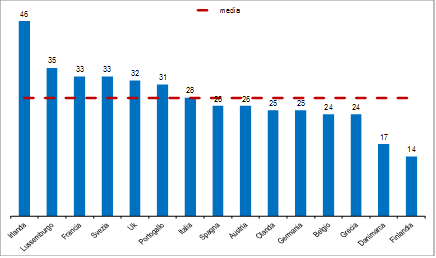

Nel grafico 1 è rappresentato il numero di national discretion per singolo paese.

Grafico 1. Numero di national discretion per paese Fonte: elaborazioni CER su dati EBA.

Quelli con il numero più elevato di regole discrezionali sono Irlanda (46), Lussemburgo (35), Francia e Svezia (33), Regno Unito (32) e Portogallo (31). Valori intermedi (compresi tra 24 e 28) per Italia, Spagna, Austria, Olanda, Germania, Belgio e Grecia, mentre gli Stati con il numero più basso di national discretion sono Danimarca e Finlandia, rispettivamente 17 e 14.

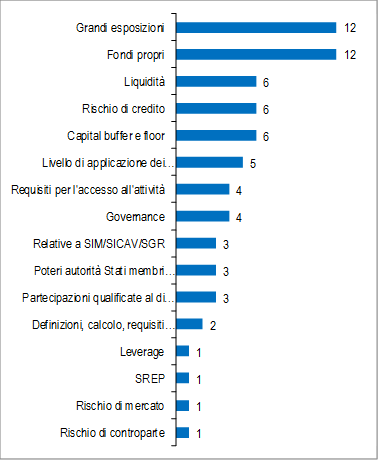

Grafico 2. Numero di national discretion utilizzate (classificazione per tipologia di national discretion) Fonte: elaborazioni CER su dati EBA.

Il

grafico 2.2 rappresenta il numero di national discretion utilizzate

classificate in base alla tipologia. Le più adoperate sono quelle su grandi

esposizioni e sui fondi propri (12), seguono liquidità, rischio di credito, e

capital buffer e floor (6), livello di applicazione dei requisiti (5). Valori

più bassi per i requisiti per l’accesso all’attività bancaria e governance (4),

norme sulle SICAV/SIM/SGR, poteri delle autorità degli Stati membri ospitanti,

e partecipazioni qualificate (3), definizione di calcolo dei requisiti (2),

infine rischio di mercato, di controparte e SREP (1).

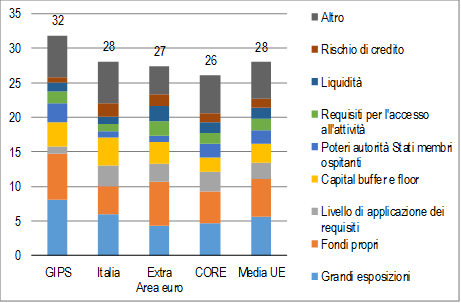

Aggregando

i paesi per gruppi omogenei, si riscontra che i paesi GIPS (Grecia, Irlanda,

Portogallo e Spagna) utilizzano in media 32 national discretion (grafico 2.3).

In termini di composizione il peso maggiore è attribuito alle grandi

esposizioni (8) e i fondi propri (7). I paesi CORE (Austria, Belgio, Finlandia,

Francia, Germania, Lussemburgo e Olanda) ne presentano in media 26, composte

maggiormente da grandi esposizioni e fondi propri (5). I principali paesi non

aderanti all’Area euro (Regno Unito, Svezia e Danimarca) ne presentano in media

27. Per quest’ultimi vi è una maggiore concentrazioni sui fondi propri (6) per

le grandi esposizioni (4).

La

media delle regole discrezionali calcolata su tutta l’Unione Europea è di 28.

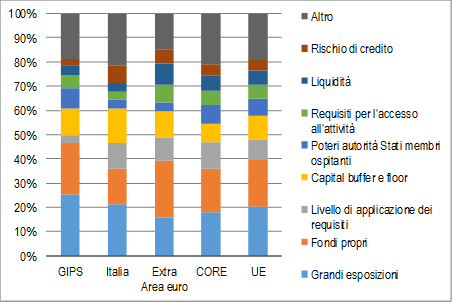

In Italia le regole discrezionali utilizzate sono 28, composte maggiormente da grandi esposizioni (6), capital buffer floor e fondi propri (4).

Grafico 3. National discretion per tipologia e gruppi di paesi Fonte: elaborazioni CER su dati EBA.

Guardando

alla composizione delle national discretion per tipologia, possiamo capire dove

le autorità nazionali di vigilanza concentrano maggiormente il loro interesse.

I paesi GIPS si focalizzano maggiormente sulle grandi esposizioni (32% del

totale delle national discretion) seguono i fondi propri (27%) e altre regole discrezionali

(24%; grafico 2.4). Basse invece le

percentuali sul rischio di credito (3%).

I paesi extra Area euro, hanno una percentuale più elevata di regole discrezionali sui fondi propri (19%), grandi esposizioni (13%) e altre regole (12%). I paesi CORE si focalizzano maggiormente su grandi esposizioni (33%) e fondi propri (32%). Considerando tutta l’Unione, si nota una maggiore attenzione sulle grandi esposizioni, e sui fondi propri e altro.

Grafico 4. Composizione delle national discretion per tipologia Fonte: elaborazioni CER su dati EBA.

Guardando

ad una diversa composizione dei gruppi di paesi, possiamo osservare una diversa

distribuzione delle national discretion (grafico 5).

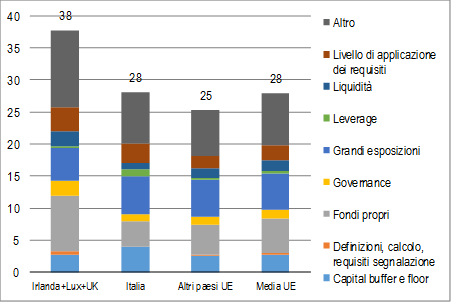

Il

gruppo composto da Irlanda, Lussemburgo e Regno Unito, ovvero i paesi europei

con le piazze finanziarie più sviluppate e a maggior attrazione di investimenti

finanziari dall’estero, presentano in media 38 regole discrezionali. Di rilievo

la presenza di eccezioni su fondi propri (9), e grandi esposizioni (5).

Per i restanti paesi UE le eccezioni sulle grandi esposizioni sono 6, quelle sui fondi propri 5.

Grafico.5 National discretion per tipologia e gruppi di paesi Fonte: elaborazioni CER su dati EBA.

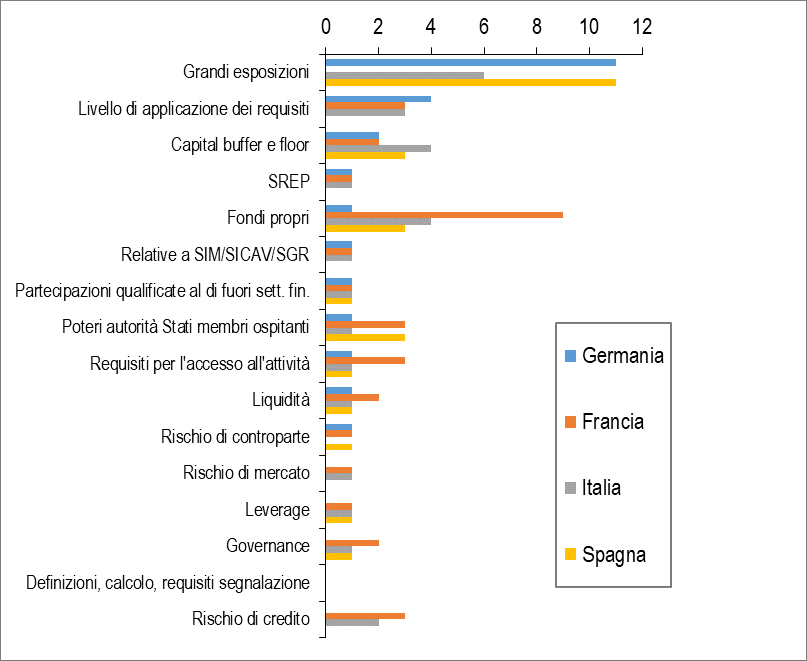

Osservando le principali economie dell’Area euro, si nota che da parte di Germania, Spagna e Italia c’è una forte attenzione sulle grandi esposizioni, cosa che invece non si verifica per la Francia (grafico 6). Le autorità di quest’ultima sembrano concentrarsi maggiormente sulle regole per il capital buffer, floor e fondi propri.

La

Francia oltre alle grandi esposizioni, ha un quadro normativo che permette eccezioni

più ampie, rispetto a Germania e Italia, sui fondi propri.

Sulla

restante parte di regole, sembra ci sia una distribuzione omogenea tra paesi,

ad eccezione delle regole su definizioni, metodi di calcolo e modalità di

diffusione dei requisiti di segnalazione in cui nessuna delle quattro

principali economie dell’Area euro sembra focalizzarsi.

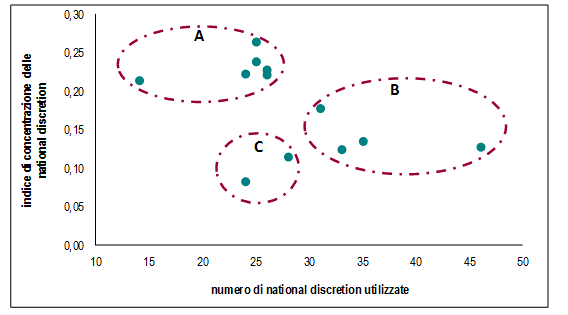

Rielaborando le informazioni fin qui descritte è possibile individuare tre cluster di paesi nell’ambito dell’Area euro analizzando, da un lato, la distribuzione del numero di national discretion utilizzate e, dall’altro, un indice di concentrazione delle tipologie di discrezione a cui si fatto ricorso (grafico 7). Più che il numero assoluto di discrezionalità normative utilizzate, un vantaggio asimmetrico per alcuni sistemi bancari potrebbe nascere dal fatto che il legislatore domestico ha focalizzato la sua attenzione su alcuni specifici dossier con l’intento di proteggere e favorire determinate realtà domestiche.

Grafico 6. Principali paesi europei: numero di national discretion (classificazione per tipologia di national discretion) Fonte: elaborazioni CER su dati EBA.

Al

riguardo si nota che l’insieme A presenta paesi che fanno un utilizzo ridotto

di national discretion ma ben focalizzato su specifici ambiti di intervento.

Questo gruppo è composto da Finlandia, Grecia, Olanda, Germania, Austria e

Spagna. L’insieme B invece racchiude paesi con fanno un alto ricorso a regole

discrezionali, ma queste sono parzialmente suddivise su più campi di

intervento. Questo gruppo include Portogallo, Francia, Lussemburgo e Irlanda.

Infine, l’ultimo insieme, quello C, abbraccia paesi che fanno un utilizzo di national discretion in media con l’intera Unione Europea. Queste norme discrezionali sono però ampiamente diversificate in più ambiti di intervento. Fanno parte del gruppo C Belgio e Italia.

Grafico 7. Distribuzione delle national discretion nei paesi dell’Area euro in base al numero e all’indice di concentrazione

Note: l’indice di concentrazione è dato dall’Herfindahl-Hirschman Index, ovvero dalla sommatoria del quadrato dell’incidenza percentuale di 16 macrocategorie di national discretion possibili. L’indice ha la massima concentrazione quando assume un valore pari 1, minima con un livello pari a 0. Gruppo A: paesi con ridotte national discretion, ma molte concentrate su specifici capitoli di intervento. Include Finlandia, Grecia, Olanda, Germania, Austria e Spagna. Gruppo B: paesi con molte national discretion, ma parzialmente suddivise su più capitoli di intervento. Include Portogallo, Francia, Lussemburgo e Irlanda. Gruppo C: paesi con ridotte national discretion suddivise su più capitoli di intervento. Include Belgio e Italia. Fonte: elaborazioni CER su dati EBA.

[1] Nello specifico sono previste opzioni e discrezioni per i seguenti

articoli: 4(2), 6(4), 18(5), 18(6), 89(3), 95(2), 99(3), 124(2), 129(1), 164(5)

, 178(1)(b), 284(4), 327(2) , 395(1), 400(2)(a) e 493(3)(a), 400(2)(b) e

493(3)(b), 400(2)(c) e 493(3)(c), 400(2)(d) e 493(3)(d), 400(2)(e) e 493(3)(e),

400(2)(f) e 493(3)(f), 400(2)(g) e 493(3)(g), 400(2)(h) e 493(3)(h), 400(2)(i)

e 493(3)(i), 400(2)(j) e 493(3)(j), 400(2)(k) e 493(3)(k), 412(5), 413(3),

415(3), 420(2), 422(4), 465(2), 467(2), 467(3), 468(2) , 468(3) , 471(1),

473(1), 478(3), 479(4), 480(3), 481(3), 486(6), 495(1), 496(1), 499(3), 500(5).

[2] Nello specifico sono previste opzioni e discrezioni per i seguenti articoli: 9(2), 12(3), 12(4), 21(1), 29(3), 32(1), 40, 94(1)(g)(i), 94(1)(g)(ii), 94(1)(g)(iii), 94(1)(l), 103, 129(2), 130(2), 133(18), 134(1), 152 (primo paragrafo), 152 (secondo paragrafo), 160(6).

The European Supervisory Authorities (ESAs) have today issued a Consultation Paper on amendments to existing rules underpinning the Key Information Document…

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

Rendimento borsa italiana: rendimento settimanale dell’indice della borsa italiana FTSEMIB;

Volatilità implicita borsa italiana: volatilità implicita calcolata considerando le opzioni at-the-money sul FTSEMIB a 3 mesi;

Future borsa italiana: valore del future sul FTSEMIB;

CDS principali banche 10Ysub: CDS medio delle obbligazioni subordinate a 10 anni delle principali banche italiane (Unicredit, Intesa San Paolo, MPS, Banco BPM);

Tasso di interesse ITA 2Y: tasso di interesse costruito sulla curva dei BTP con scadenza a due anni;

Spread ITA 10Y/2Y : differenza del tasso di interesse dei BTP a 10 anni e a 2 anni;

Rendimento borsa europea: rendimento settimanale dell’indice delle borse europee Eurostoxx;

Volatilità implicita borsa europea: volatilità implicita calcolata sulle opzioni at-the-money sull’indice Eurostoxx a scadenza 3 mesi;

Rendimento borsa ITA/Europa: differenza tra il rendimento settimanale della borsa italiana e quello delle borse europee, calcolato sugli indici FTSEMIB e Eurostoxx;

Spread ITA/GER: differenza tra i tassi di interesse italiani e tedeschi a 10 anni;

Spread EU/GER: differenza media tra i tassi di interesse dei principali paesi europei (Francia, Belgio, Spagna, Italia, Olanda) e quelli tedeschi a 10 anni;

Euro/dollaro: tasso di cambio euro/dollaro;

Spread US/GER 10Y: spread tra i tassi di interesse degli Stati Uniti e quelli tedeschi con scadenza 10 anni;

Prezzo Oro: quotazione dell’oro (in USD)

Spread 10Y/2Y Euro Swap Curve: differenza del tasso della curva EURO ZONE IRS 3M a 10Y e 2Y;

Euribor 6M: tasso euribor a 6 mesi.

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.

Climate Change has been one of the most debated topics

over the last few months.

Having liked it or not, one cannot have staid

indifferent to the speech held by Greta Thunberg last 23 September at the 2019

UN Climate Action Summit, where the climate activist said: “we are at the

beginning of a mass extinction. And all you can talk about is money and fairy tales

of eternal economic growth”. Besides the scientific consensus on her side,

it is easy to agree with her ideals and her passion.

Back in 2012, in a more prosaic way, Christiana

Figueres, the former executive secretary of the UN Framework Convention on Climate

Change said: “climate change increasingly poses one of the biggest long-term

threats to the investments and the wealth of the global economy”.

Pensions, life insurances and nest eggs of

billions of ordinary people depend on the long-term security and stability of

institutional investment funds. This article provides an insights on how the

climate change has been considered so far in the insurance industry and in the

SII framework.

Last August 2018, the European Commission requested

EIOPA to provide an opinion on sustainability within Solvency II, with a

particular focus on aspects relating to climate change mitigation, due by 30

September 2019. To make it short, EIOPA thinks that undertakings should asses their

exposure to sustainability risk, but acknowledges that the medium to long term

impacts of climate change cannot fully be captured in the SII capital

requirements of Pillar I, that are designed to reflect the risk over a 1 year

time horizon. Complementary tools like scenario analysis and stress testing may

be more appropriate and included in the ORSA evaluation (Pillar II). Regarding

Pillar II, in the near future further considerations should be given to

mandatory requirements for public disclosure on sustainability risk on both

sides of the BS.

Beyond the outcome of this opinion, deeply discussed

in the following, it is important to recall that EIOPA is committed to the

international and European agenda on sustainability. In fact, the Authority is:

engaged in the preparation on a sensitivity analysis exercise to assess the

risk embedded in undertakings’ portfolios for the transition to a low-carbon

economy to take place in 2020

dedicating analysis for climate related risks in its financial stability

report and enhancing its supervisory stress testing methodology

coordinating a catastrophe risk expert network to provide evidences on the

calibration of the standard formula parameters, the risk management practices

and private sector initiatives in addressing gaps in coverage of natural

catastrophe risks

involved in the Commission’s work on developing a unified classification

system for sustainable economic activities (taxonomy)

a member of the Network for Greening the Financial System.

To draft the opinion requested by the European

Commission, EIOPA collected evidences via a public call for evidence and a

confidential request for information conducted between January and March 2019

(at European level, solo and group participants represent approximatively 20%

and 38% of the total assets), plus a public consultation on a draft opinion

conducted between the 3rd and the 26th of July 2019 (answered by 26

stakeholders). The outcome of the opinion covers multiple goals, among which:

understanding the extent to which sustainability and climate risk are

captured in the evaluation of Assets and Liabilities and understanding the

extent to which the Standard Formula calibrations and the Internal Models

designs are capable of taking into account sustainability factors and climate

related developments;

understanding the extent to which sustainability and climate risk are

considered in the products designing and whether or not they are incentivised

by SII;

collecting good practices on how to incorporate sustainability in the

investment and ALM phases.

Before deep diving into the opinion, it is important

to clarify what climate change related risks are and how they can be

classified.

Climate

change related risks obviously encompass extreme weather events, including

natural catastrophes, but also more general climate trends, such the rise in

temperatures, the rise of the sea’s level or climate-related forced migration

that could affect the insurance activity.

EIOPA classifies

the climate change related risks into three categories, proposed by the Bank of

England

physical risk: related to specific weather events and longer term shifts in

the climate. It is expected to mostly impact real estate portfolios and,

indirectly, sovereign bond exposures (affecting the tourism), global supply and

availability of resources;

transition risk: arising from the process of adjustment towards a low

carbon economy, due to developments in policy and regulations, emerging of

disruptive technology or business models or shifting of sentiment and societal

preferences. EIOPA is currently investigating to identify and quantify

potential climate transition vulnerabilities in the asset portfolios of

European insurers by tracing the extent to which they are accumulating of

reducing the risk in their corporate bonds and equity portfolios;

liability risk: coming from people or businesses seeking compensation for

losses they may suffer from 1. or 2.. It is of concern for insurance

undertakings providing liability protection (e.g. professional indemnity

insurance).

Solvency II, that operates on a risk based framework,

is designed to take into account all quantifiable risks and requires insurers

to hold sufficient capital against those. The capital requirements are

calibrated to correspond to the VaR of the BOF of an insurance subject to a

confidence level of 99.50% over a one year period (Article 101 (3) of the SII

Directive). Therefore, the current design does not provide any positive or

negative incentive with respect to sustainable investments.

For

what concerns the Assets valuation, market prices should reflect all relevant

risks, including sustainability considerations. Unfortunately, the market

currently seems to be not that efficient because of a limited availability of

information on the sustainability profile of the investments: undertakings do

not value sustainable investments differently than other investments.

Improvement on data quality and collection of reliable information can help the

market to correctly price the sustainability risk. Scenario analysis should be

applied and mitigation strategies should be put in place. Some measures to

reduce sustainability risks can be taken into account in the valuation of property

risk as it is plausible that the value of a very energy efficient real estate

is less sensitive to energy price movements compared to other real estates. Equity prices are on the opposite influenced

by a broad variety of factors and, looking backward, it cannot even be assumed

that an asset currently considered to be green has always been green in the

past (examples of such transformations can be found in the energy sectors). The

spread risk module is mostly relevant for bonds and, therefore, it also has a

relevance for sustainable assets, especially in the area od project bonds

aiming at sustainable projects, like green bonds.

Regarding

the Liability evaluations, the majority (over 75%) of the undertakings

interviewed do not take into account climate or sustainability risks in their

best estimate calculations. Non-life (CAT) insurers implicitly consider climate

risks, but only based on historical data; the current calibration of the

Standard Formula parameters for the natural catastrophe risk module does not

explicitly include climate change risks. EIOPA suggests the need of capturing

those risks in a forward looking manner in the ORSA. Life business insurances

do not integrate the risks at all, even if climate change can have an impact on

the best estimate calculation though its effect on economic scenario

generators, health and mortality and morbidity rates. As it is not

straightforward for undertakings to account for sustainability and climate

change related developments in the Liabilities evaluations, they should perform

sensitivities and scenario analysis, using historical data combined with

scientific literature and forward looking models.

For what concerns the underwriting policies and

pricing decisions, the majority of the firms interviewed declared that they not

take explicit account of climate or sustainability risk in their underwriting

policies and pricing decisions. More than 80% of the Life Business responded

that climate risk is not applicable to them. Underwriting by itself cannot

mitigate a risk, it can only price a risk and, although higher prices can shift

the business to sustainable models, there are obvious commercial and societal

limits to repricing. EIOPA suggests to require undertakings to consider the

impact of their underwriting on sustainability factors and adjust the pricing

of products to reduce the risk and to have a positive impact on the

Environmental, Social and

Governance issues.

For what concerns the investment practices,

EIOPA considers it is relevant to require undertakings to take into account the

impact of their investment activity on sustainability factors. 70% of the

participants declared that they have already implemented practices to include

sustainability in their investment management / they are planning to do so in

the next three years. Nevertheless, undertakings noted that sustainable

investments are not less risky per se. The four major obstacles they have

highlighted in investing in sustainable investments are: 1) lack of data and

information on performance, 2) lack of commonly agreed taxonomy, 3) poor offer

and 4) impossibility to monitor climate change risks. The interviewed

undertakings have also pointed out the need for SII to remain risk based and

avoid imposing investment incentives. The main benefit of identifying green or

brown assets, if based on a European definition (taxonomy) of sustainable

activities, would be that investors will be better positioned to assess their

asset allocation against climate change objectives: such classification may

support thematic investments, but not general investment purposes. For

developed market equities it has been proved (cit. Black Rock Research paper

“Sustainable investing: a ‘why not’ moment”) that both risk and returns are

surprisingly similar for ESG (Environmental, Social and Governance) and non ESG

investments. Furthermore, while developments on a green taxonomy are ongoing,

no brown taxonomy has yet been developed at European level and it’s also not

straightforward to distinguish green assets (i.e. assets whose underlying

activity is considered to be sustainable) from others, as their risk profile

has many facets that it’s difficult to break it down into black and white.

Together with a lack of clear definition, there is also a lack of database for

the analysis of a long term trend in the associated risks.

Questo sito utilizza cookie tecnici e di profilazione, propri e di terze parti, per garantire la corretta navigazione, analizzare il traffico e misurare l'efficacia delle attività di comunicazione.

Questo sito Web utilizza i cookie per migliorarne l'esperienza di navigazione. I cookie classificati come necessari, sono essenziali alle funzioni di base sito e vengono sempre memorizzati nel tuo browser. I cookie di terze parti, che ci aiutano ad analizzare e capire come utilizzi questo sito, vengono memorizzati nel tuo browser solo con il tuo consenso. Di seguito hai la possibilità di disattivare questi cookie. Tieni in conto che la disattivazione di alcuni di questi cookie potrebbe influire sulla tua esperienza di navigazione.

Necessary cookies are absolutely essential for the website to function properly. These cookies ensure basic functionalities and security features of the website, anonymously.

Cookie

Durata

Descrizione

cookielawinfo-checkbox-analytics

1 year

Cookie tecnico impostato dal plugin GDPR Cookie Consent che viene utilizzato per registrare il consenso dell'utente per i cookie nella categoria "Analitici".

cookielawinfo-checkbox-necessary

1 year

Cookie tecnico impostato dal plugin GDPR Cookie Consent che viene utilizzato per registrare il consenso dell'utente ai cookie.

CookieLawInfoConsent

1 year

Cookie tecnico impostato dal plugin GDPR Cookie Consent per salvare le scelte si/no dell'utente per ciascuna categoria.

viewed_cookie_policy

1 year

Cookie tecnico impostato dal plugin GDPR Cookie Consent che registra lo stato del pulsante predefinito della categoria corrispondente.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Cookie

Durata

Descrizione

_pk_id.gV3j99y0AE.0928

1 year 27 days

Cookie analitico impostato da Matomo e utilizzato per memorizzare alcuni dettagli sull'utente come l'ID univoco del visitatore

_pk_ses.gV3j99y0AE.0928

30 minutes

Cookie analitico impostato da Matomo di breve durata e utilizzato per memorizzare temporaneamente i dati della visita