BTC looks set to test support near $7,500, having confirmed a bearish reversal with a high-volume triangle breakdown on Tuesday…

Set

25

2019

BTC looks set to test support near $7,500, having confirmed a bearish reversal with a high-volume triangle breakdown on Tuesday…

The European Banking Authority (EBA) launched today a 2-month public consultation on its proposals for a simple, transparent and standardised (STS) framework…

London has a long history at the heart of the global financial system. It continues to build on this expertise and is one of the leading fintech hubs in the world…

The letter outlines that ESMA and the EC agree that it is not advisable to perform the annual review of RTS 2 in the course of 2019…

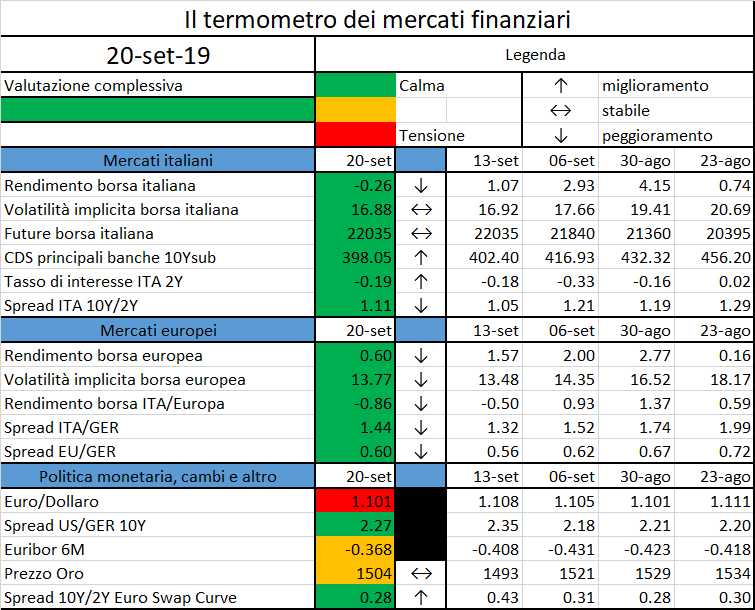

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.

Benché le chiacchere su AI e Machine Learning superino di gran lunga la pratica (secondo Gartner[1], solo il 37% delle imprese utilizza l’AI, e ben il 40% delle start-up che si definiscono “di AI” non utilizza affatto l’AI[2]) , nel mondo delle banche e delle assicurazioni è opinione diffusa che grazie a tecnologie data-driven e innovazione digitale si possano offrire prodotti e servizi a costi molto più bassi.

Di questi guadagni d’efficienza ne beneficierebbe la profittabilità di un’industria proverbialmente poco dinamica (per rendersi conto di quanto, basta considerare l’imbarazzante e perdurante diffusione un linguaggio di programmazione paleozoico come il Cobol[3]). Un’industria che vive un periodo di grande compressione dei margini, e che di questi guadagni di produttività ne ha bisogno come il pane, viste le prospettive relative ai tassi d’interesse e ai margini d’intermediazione.

Ovviamente si avrebbero vantaggi anche per i consumatori, in termini di qualità di servizio e “financial inclusion”, nonché guadagni di produttività in altri settori dell’economia limitrofi.

Bello, sì.

Ma quanto è grande il guadagno di produttività legato a innovazione digitale e uso dei dati (i.e., Machine Learning, AI)? Cioè: con modelli operativi concretamente perseguibili in tempi accettabili, di quanto stiamo parlando?

Sulla base di alcune ipotesi che descrivo nel seguito e che trovano riscontro in software esistente, ho provato a fare una mano di conti. Mi sono focalizzato sul settore del wealth management inteso in senso lato: ossia servizi d’investimento, protezione di persone e cose (vale a dire servizi d’assicurazione), finanziamenti. L’odierna offerta di banche e gruppi assicurativi ad ampio spettro, insomma.

Immaginiamo una di queste realtà, con il classico modello di business basato su reti di professionisti – consulenti finanziari, private banker, o agenti assicurativi – e una tecnologia che:

Ora chiediamoci: cosa succede se forniamo all’azienda e alla sua rete questa tecnologia?

Per rispondere, con una piccola survey ho innanzitutto raccolto informazioni da alcuni consulenti finanziari sulla loro operatività e la saturazione del loro tempo, sulla quantità e qualità di clienti, su come si preparano ad incontrarli e altre informazioni di processo. Insomma: tempi e metodi. Ho considerato i dati sulla distribuzione della capacità patrimoniale tra i clienti, integrando diverse banche dati.

Essendoci varietà nelle risposte e poche certezze a questo mondo, ne è scaturito un modello probabilistico, calibrato sulle informazioni raccolte e sui dati a disposizione, che descrive il processo di gestione della clientela e le metriche ad esso associate. È un modello profondamente fondato su Agent-based modeling e Teoria delle Code[4], un campo della matematica applicata popolare nell’analisi di reti di telecomunicazioni, ma che si presta anche a rappresentare il servizio di consulenza finanziaria/assicurativa. Simulando il tutto con metodo Monte Carlo e sintetizzando l’informe nube di decine di migliaia di numeri sono emersi alcuni fatti interessanti, che riporto brevemente.

Risparmi di tempo e guadagni di produttività

Se si introduce questa tecnologia su una rete la cui capacità produttiva non è lontana dal punto di saturazione e il software in questione consente un risparmio di tempo significativo, del 35% in media (stima conservativa, basti pensare al tempo occorrente per assemblare una reportistica decente, o studiare il profilo del cliente), il guadagno di produttività, inteso come maggior numero di clienti gestibili è sorprendente: con probabilità superiore al 90%, la capacità di gestire clienti raddoppia. Esatto: radoppia. E qualche volta triplica.

Può stupire che una tecnologia che porta a un risparmio di circa un terzo del tempo porti a più che raddoppiare il numero di clienti gestibili. Ma, al di là del fatto che poche cose viaggiano in linea retta in natura e ancor meno in economia, ciò è tipico di sistemi che presentano inefficienze di processo e “colli di bottiglia”. Ora, il mondo finanziario-assicurativo è un condensato d’inefficienze di processo tanto quanto una stella di neutroni è un condensato di materia, sicché l’applicazione di Machine Learning e customer intelligence vanno a braccetto, portando a risultati sorprendenti.

Nuovi clienti, nuove masse in gestione e nuova raccolta premi

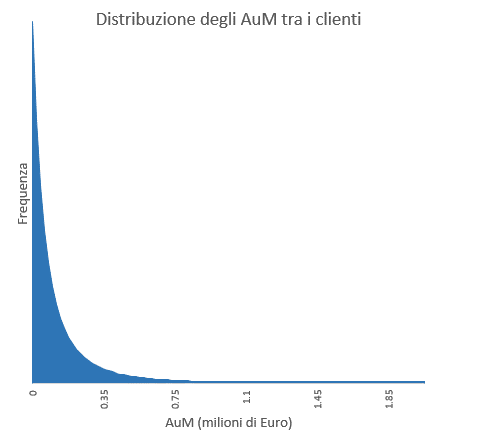

Nuovi clienti da servire equivalgono a nuove masse in gestione o a nuova raccolta premi. Ma, visto che i clienti obbediscono a una legge di Pareto (si veda il grafico seguente, una stima sulla popolazione reale), dove pochissimi hanno molto e molti hanno poco, probabilmente ciò significa andare a parare su clienti con minor potenziale. Infatti consulenti e agenti si concentrano tipicamente sul top 20% del bacino di clienti, sicché si tratterebbe di puntare sul restante 80%.

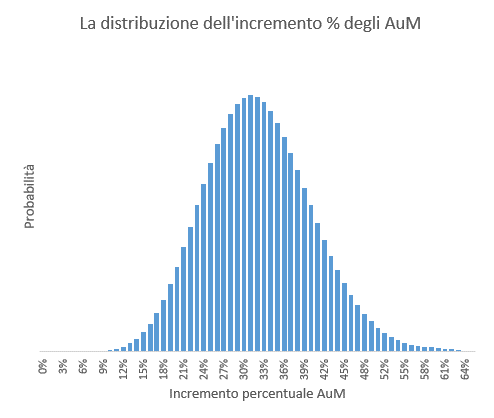

Concentriamoci per semplicità di calcolo sui prodotti d’investimento, e valutiamo l’incremento annuo di AuM associato ai nuovi clienti, riportato nel grafico seguente: nel 90% dei casi simulati l’incremento di AuM si colloca tra il 20% e il 46%, con una mediana del 33%. Identico incremento è atteso sulle commissioni, se si ipotizza che non cambino aumentando il numero di clienti.

Può andare anche meglio

Questo risultato appena descritto è condizionato dall’ipotesi che i clienti aggiuntivi siano tutti più piccoli degli attuali. Tutti. È un’ipotesi iperconservativa, visto che anche tra i “clienti mignon” si nasconde una quota di clienti ad alto potenziale[1]. Rilassando quest’ipotesi e ammettendo che alcuni nuovi clienti possano essere dimensionalmente importanti, l’incremento di AuM (e di riflesso quello delle commissioni) migliora sensibilmente e nel 95% dei casi – cioè praticamente sempre – è superiore al 40%, con mediana pari a 80%. Grosso modo lo stesso incremento è atteso sulle commissioni, essendo approssimativamente in relazione lineare con gli AuM.

I risultati sono nel complesso paragonabili a stime di tutt’altra natura, ottenute non per via simulativa – ad esempio McKinsey stima che gli advanced analytics portino ad un aumento di ricavi compreso tra il 15% e il 60%[2]. Ciò non toglie che quello qui presentato sia modello semplificato, un’approssimazione d’ordine zero della realtà. Comunque, questa prima, rude stima dell’impatto dell’innovazione digitale e della scienza dei dati nel wealth management dice forte e chiaro una cosa: l’impatto è rilevante, è qualcosa in grado di cambiare la redditività.

È evidente che ci sono altri benefici di drammatica importanza: pensate all’aumento della qualità del servizio al cliente – cosa che lo fidelizzerà e porterà ad una crescita del “life-time value”, con relativo impatto sul valore dell’azienda.

Al di là delle chiacchere e del grande “hype dell’AI”, questa tecnologia esiste. Anche se non basta solo la tecnologia, occorrono anche “soft skills”.

L’abilità infatti consiste nel trovare il giusto modello organizzativo per combinare:

In altri termini, serve una data strategy[3] che apra la

strada all’innovazione. Il beneficio è un portentoso salto in avanti in termini

di qualità, produttività e quindi profittabilità per banche ed assicurazioni.

[1] Si veda https://www.linkedin.com/pulse/lo-strano-caso-dei-clienti-mignon-raffaele-zenti/

[2] “Advanced analytics in asset management: Beyond the buzz”, McKinsey & Company, https://www.mckinsey.com/industries/financial-services/our-insights/advanced-analytics-in-asset-management-beyond-the-buzz

[3] “Avete una data strategy?” FinRiskAlert, https://www.finriskalert.it/?p=7088

[1] “Gartner Survey Shows 37 Percent of Organizations Have Implemented AI in Some Form”, Gartner, https://www.gartner.com/en/newsroom/press-releases/2019-01-21-gartner-survey-shows-37-percent-of-organizations-have

[2] “Europe’s AI start-ups often do not use AI, study finds”, Financial Times, https://www.ft.com/content/21b19010-3e9f-11e9-b896-fe36ec32aece

[3] “Wanted at Banks: Young Tech Pros with Old-Tech Smarts”, American Banker, https://www.americanbanker.com/news/wanted-at-banks-young-tech-pros-with-old-tech-smarts

[4] Qui un’introduzione, per chi ne fosse a digiuno: http://wwwhome.math.utwente.nl/~scheinhardtwrw/queueingdictaat.pdf

MAR’s purpose is to guarantee the integrity of European financial markets and increase investor confidence…

Crypto exchange Binance is now explicitly positioning its Venus stablecoin project as a government-friendly alternative to Facebook’s Libra…

Senior officials from public authorities worldwide met in Basel on Monday to discuss policy and regulatory issues…

When[1] the euro was created 20 years ago it was hailed as one of the most important turning points in the history of the international monetary system…

https://www.ecb.europa.eu//press/key/date/2019/html/ecb.sp190917~9b63e0ea23.en.html