Receipts Depositary Corp. already offers bitcoin and ether-backed securities and is now looking to expand its product suite by adding XRP…

Feb

09

2025

Receipts Depositary Corp. already offers bitcoin and ether-backed securities and is now looking to expand its product suite by adding XRP…

The ECB has said that the direction of travel for monetary policy is clear, but the timing and extent of moves is not. What does this guidance mean to you…

https://www.ecb.europa.eu//press/inter/date/2025/html/ecb.in250206~69a68c13da.en.html

The European Securities and Markets Authority (ESMA), the EU’s securities markets regulator, has today launched two public consultations following the review of the European Market Infrastructure Regulation (EMIR 3)…

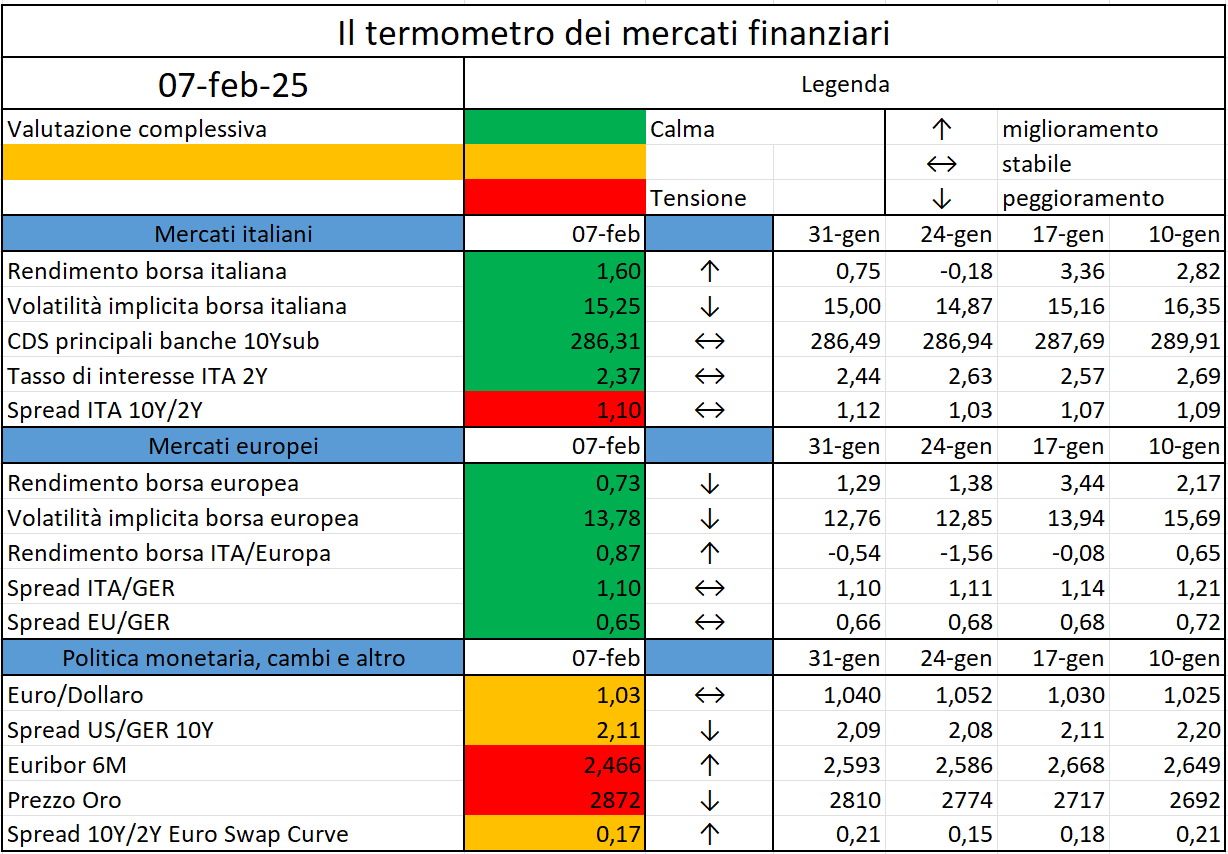

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

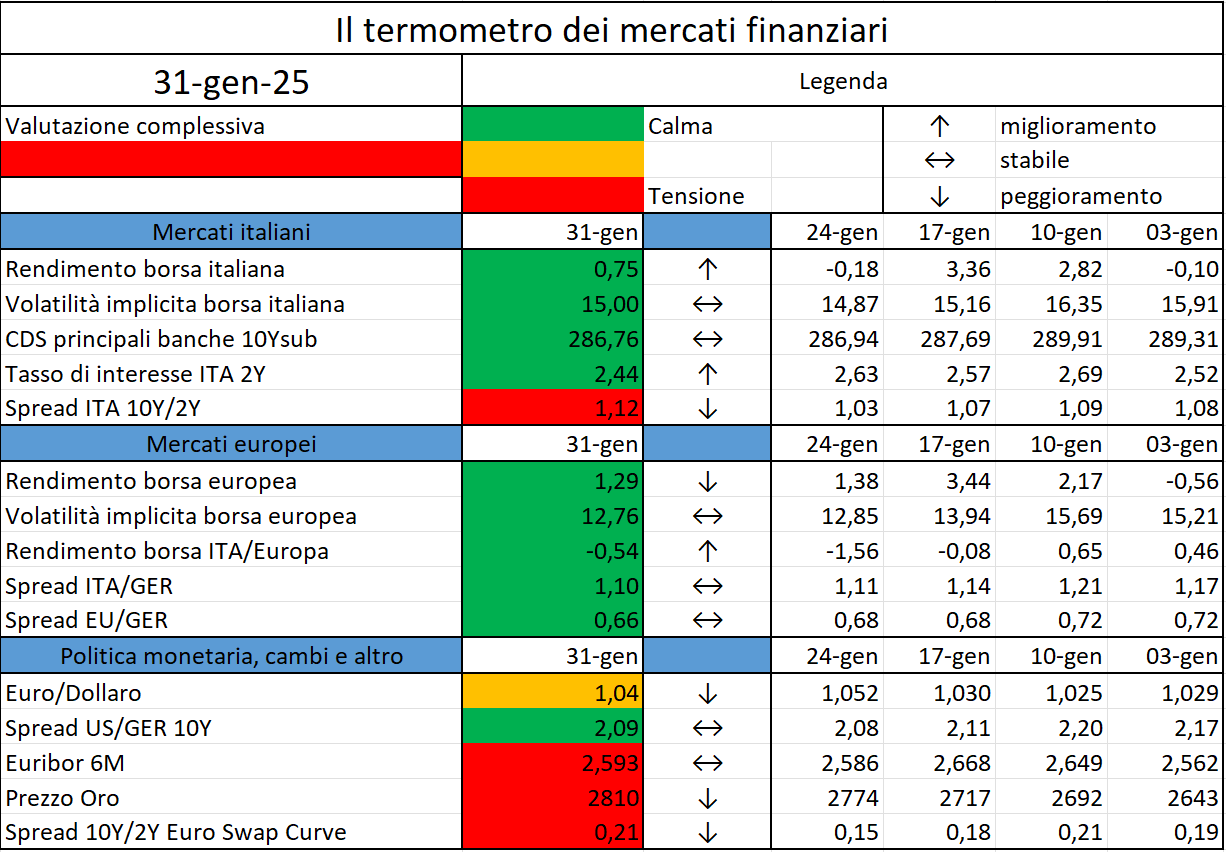

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Stablecoins are increasingly popular for everyday uses like payments, remittances and savings, and Tether’s expansion aims to spur activity to the Bitcoin-based ecosystem…

In recent years, a “positive neutral” approach to the setting of the countercyclical capital buffer (CCyB) has gained traction among EEA countries as one way to increase resilience over the financial cycle and enhance financial stability…

https://www.ecb.europa.eu//pub/pdf/other/ecb.jointreportecbesrb202501~f5cf374d79.en.pdf

L’Autorità europea delle assicurazioni e delle pensioni aziendali e professionali (EIOPA) ha pubblicato l’Insurance Risk Dashboard (quadro sul rischio assicurativo) di gennaio 2025, da cui emerge che i rischi nel settore assicurativo europeo…

https://www.dirittobancario.it/art/linsurance-risk-dashboard-di-eiopa

Con Nota n. 47 del 28 gennaio 2025, Banca d’Italia ha dato attuazione agli Orientamenti EBA sui piani di rimborso previsti dal MiCAR (EBA/GL/2024/13)…

https://www.dirittobancario.it/art/micar-attuati-gli-orientamenti-eba-sui-piani-di-rimborso

Bitcoin rejoined the crypto rally on Friday amid reports that President-elect Donald Trump could soon release an executive order making crypto a national priority. The price of the flagship cryptocurrency was last higher by more than 4% at $104,672.37, according to Coin Metrics. The broader crypto market, as measured by the CoinDesk 20 index, was up another 3%, after a 4% increase Thursday. Shares of exchange operators Coinbase and Robinhood advanced more than 4% each. Trading activity in small cap cryptocurrencies benefits trading platforms. Appetite for smaller cap, higher risk coins has grown ahead of Trump’s inauguration, with litecoin surging 30% in the past two days…