The way options are currently priced indicates a more measured bullish sentiment compared to what we’ve witnessed recently.

Dic

17

2024

The way options are currently priced indicates a more measured bullish sentiment compared to what we’ve witnessed recently.

Speech by Christine Lagarde, President of the ECB, at the Bank of Lithuania’s Annual Economics Conference on “Pillars of Resilience Amid Global Geopolitical Shifts”, on the occasion of the 10th anniversary of euro introduction, Vilnius, Lithuania

https://www.ecb.europa.eu//press/key/date/2024/html/ecb.sp241216~7caa8c7202.en.html

Digital asset laws should enshrine decentralization standards, helping to guard against volatility, scams and casino culture, says a16z’s Miles Jennings.

https://www.coindesk.com/opinion/2024/12/17/decentralization-is-why-we-fight-for-crypto

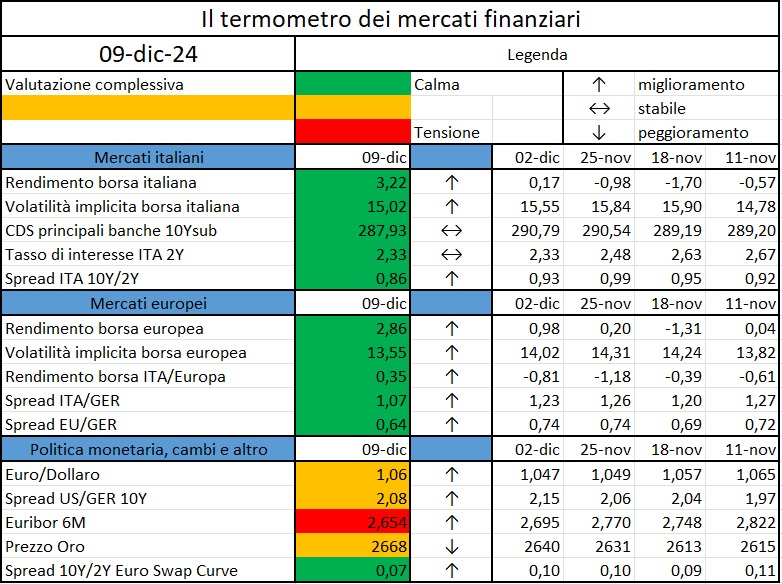

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Speech by Christine Lagarde, President of the ECB, at the Hearing of the Committee on Economic and Monetary Affairs of the European Parliament

https://www.ecb.europa.eu//press/key/date/2024/html/ecb.sp241204_1~1a69c1e83e.en.html

Record activity in Derive’s onchain options market is consistent with the broad-based demand for derivatives tied to all things crypto

The president-elect wants to be the ultimate energy baron

https://www.economist.com/finance-and-economics/2024/12/09/how-much-oil-can-trump-pump

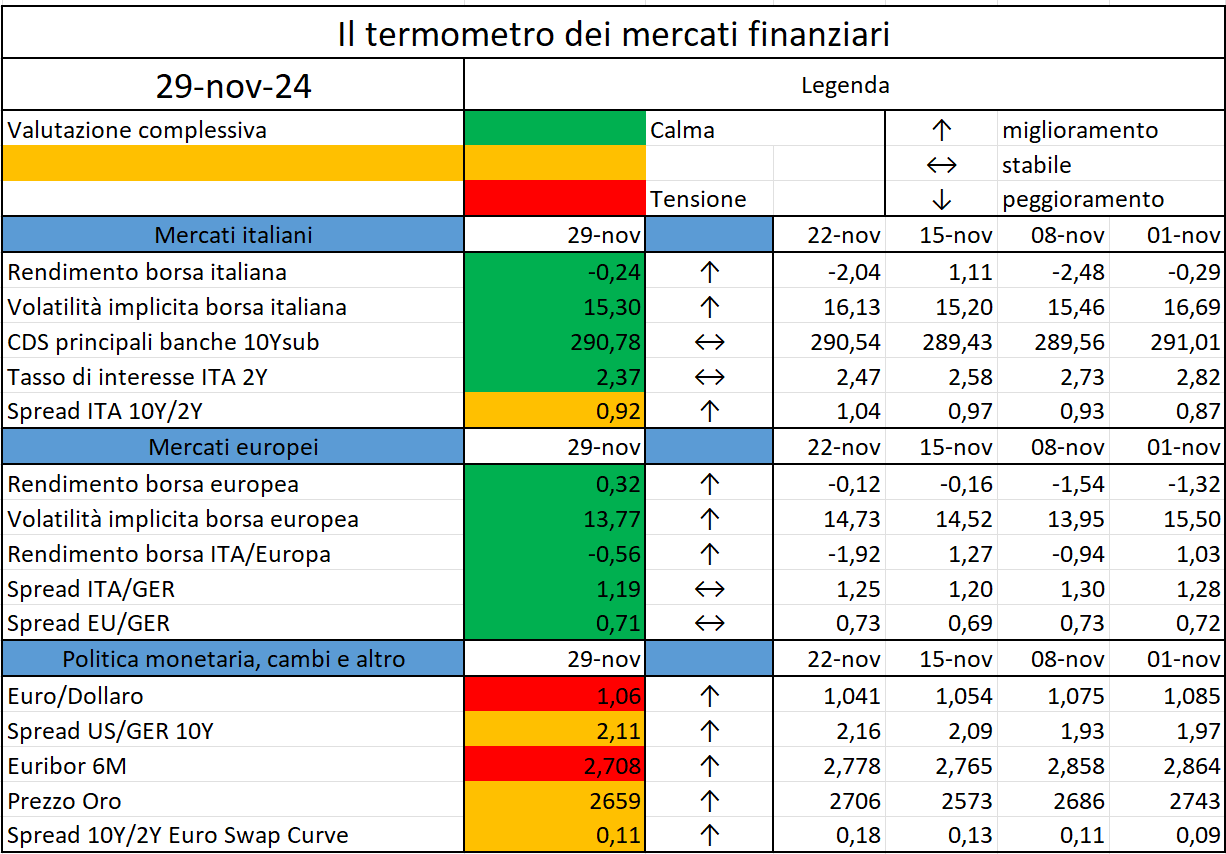

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Banca d’Italia, con provvedimento del 27 novembre 2024, ha pubblicato le modifiche definitive alle proprie disposizioni in materia di organizzazione, procedure e controlli interni volti a prevenire l’utilizzo degli intermediari a fini di riciclaggio e di finanziamento del terrorismo del 26 marzo 2019, allegando il nuovo Manuale per le segnalazioni antiriciclaggio di Banca d’Italia…

https://www.dirittobancario.it/art/segnalazioni-antiriciclaggio-nuovo-manuale-banca-ditalia

Il Consiglio europeo per i pagamenti (EPC) ha pubblicato oggi i cinque regolamenti per gli schemi di pagamento EPC 2025 e le relative linee guida di attuazione.

https://www.dirittobancario.it/art/regolamenti-e-linee-guida-per-gli-schemi-di-pagamento-epc-2025