Le principali banche europee operanti nei paesi periferici stanno riducendo il peso dei finanziamenti nei propri bilanci, anche per effetto dell’alta incidenza delle sofferenze bancarie. A fronte dei minori impieghi bancari, gli istituti di credito spagnoli e italiani hanno però aumentato più che proporzionalmente l’investimento in titoli di Stato, determinando quindi un significativo aumento dei loro bilanci e una maggiore esposizione al rischio debito sovrano.

La struttura del attivo

Dopo aver analizzato le caratteristiche del passivo dei principali gruppi bancari europei (si veda Milani, 2014), in questo approfondimento vengono prese in considerazione le primarie voci dell’attivo. L’analisi è stata effettuata utilizzando il database Thomson-Reuters Datastream. Per ogni paese sono state considerati i primi 3/5 gruppi di cui si disponeva di informazioni per il periodo compreso tra il 2006, anno che ha preceduto la crisi finanziaria, e il 2013.

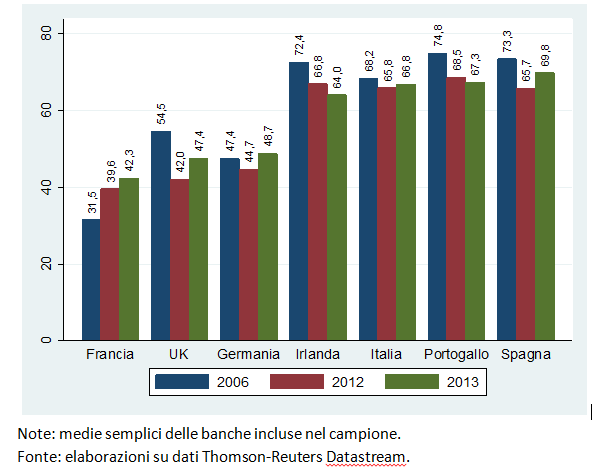

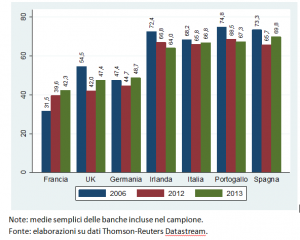

La voce dell’attivo più rilevante per i bilanci bancari è senz’altro quella relativa ai finanziamenti alla clientela ordinaria. Nel grafico 1, in cui sono riportati gli impieghi al netto dei fondi di svalutazione crediti, si riscontra come l’incidenza più alta nel 2013 si osservi in Spagna (70% circa del totale attivo), seguita da Portogallo (67,3%), Italia (66,8%) e Irlanda (64%). In questi quattro paesi, cosiddetti periferici, si rileva in ogni caso una riduzione dell’incidenza dei finanziamenti rispetto al periodo pre-crisi, mentre nei due paesi core dell’Area euro presi in esame, ovvero Germania e Francia, si è osservata una crescita del peso degli impieghi bancari. Anche nel Regno Unito, dato l’alto livello di indebitamento di famiglie e imprese, si è osservata una minor incidenza dei finanziamenti rispetto al periodo pre-crisi. Dalla dinamica rispetto al 2012 si rileva però una netta inversione di tendenza in UK, in larga parte attribuibile ai buoni risultati ottenuti dal funding for lending, condotto dalla Bank of England, soprattutto con riguardo al comparto dei mutui immobiliari (Barucci, Corsaro, Milani, 2014a).

Grafico 1. Impieghi al netto dei fondi svalutazione crediti

in % del totale attivo

Le sofferenze bancarie

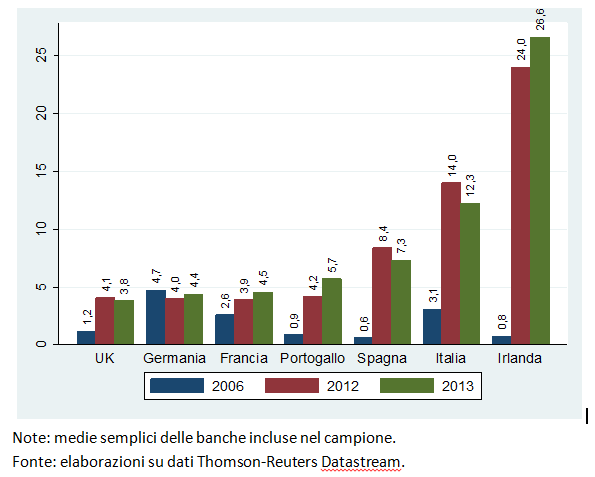

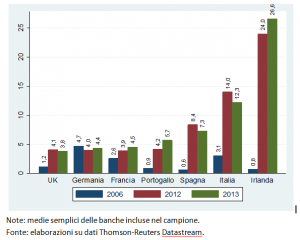

Analizzando la dinamica delle sofferenze, ovvero di quei finanziamenti bancari su cui si sono registrati dei gravi ritardi nei pagamenti da parte di imprese e famiglie, si rileva dal grafico 2 che Irlanda, Italia, Spagna e Portogallo hanno osservato un netto incremento dei crediti di peggiore qualità. In percentuale del totale dei finanziamenti erogati, l’Irlanda è passata dallo 0,8% pre-crisi a quasi il 27% del 2013. Rilevante è anche il peso delle sofferenze in Italia (12,3%) e in Spagna (7,3%). In entrambi i paesi, comunque, nel 2013 si è registrato un miglioramento rispetto all’anno precedente grazie soprattutto alla ripresa delle cessioni dei crediti di peggiore qualità e sotto la spinta del comprehensive assessment della BCE (Barucci, Corsaro, Milani, 2014b). Con riferimento specifico alla Spagna, va sottolineato come l’incidenza delle sofferenze nel totale del settore bancario sia molto più elevata a causa dell’operatività che le medio-piccole banche locali (Cajas) hanno avuto nel comparto dei mutui per acquisto di abitazioni, quello evidentemente più colpito dallo scoppio della bolla immobiliare iberica.

Occorre evidenziare, infine, come un impulso fondamentale all’emersione di sofferenze nei paesi che mostravano livelli bassi di sofferenze nel periodo pre-crisi, ovvero Spagna e Irlanda, sia dovuto all’introduzione di bad banks, veicoli specializzati proprio nella pulizia dei bilanci bancari (Barucci e Milani, 2014). Dal periodo pre al post-crisi il peso delle sofferenze è aumentato di 33 volte in Irlanda e di 12 volte in Spagna, contro le 6 volte circa del Portogallo e le 4 dell’Italia.

Grafico 2. Sofferenze bancarie

in % del totale dei finanziamenti

Il totale dell’attivo e la dinamica dei titoli in portafoglio

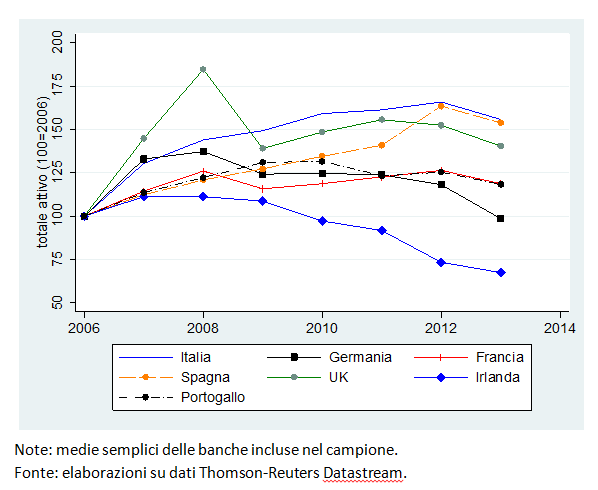

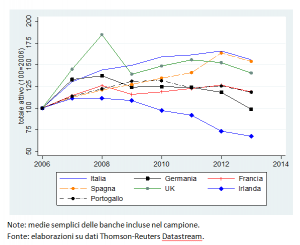

Nonostante il difficile contesto macroeconomico e il debole andamento del mercato del credito, il totale dell’attivo delle principali banche dei paesi periferici ha generalmente continuato a registrare una tendenza ad aumentare. L’unica eccezione è costituita dall’Irlanda, che ha invece attuato un’intensa politica di deleveraging: secondo gli ultimi dati, il totale dell’attivo è ora pari a meno di tre quarti del livello osservato nel periodo pre-crisi. Da sottolineare, comunque, che le dimensioni del sistema bancario irlandese sono ancora molto rilevanti se rapportate alla piccola economia nazionale (il totale dell’attivo è pari, a fine 2013, a oltre 6 volte il Pil domestico). La Germania è invece l’unico paese ad aver riportato il totale dell’attivo al livello osservato 2006, dopo gli incrementi registrati nel precedente quinquennio. Francia e Portogallo si attestano su incrementi nell’ordine del 25% rispetto al periodo pre-crisi, mentre il Regno Unito osserva una crescita di circa il 40%. Infine, Spagna e Italia sono i paesi che hanno visto crescere di più il loro totale attivo, con un valore nel 2013 di circa il 50% più elevato rispetto al dato del 2006 e solo in leggera riduzione rispetto all’anno precedente.

Grafico 3. Dinamica del totale dell’attivo

(base 100=2006)

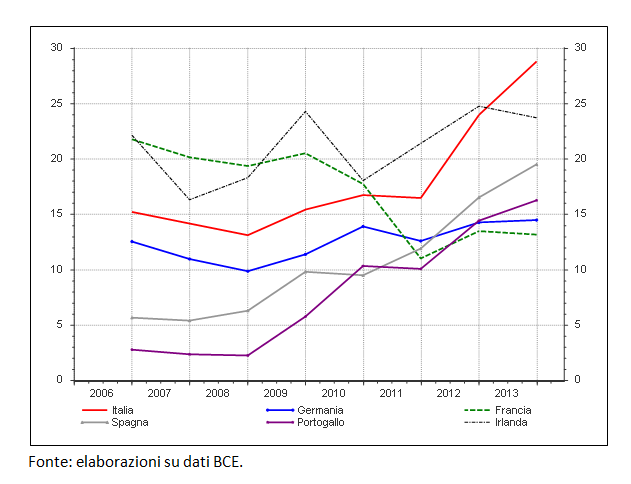

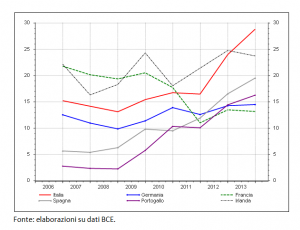

Un contributo fondamentale alla crescita degli attivi delle principali banche spagnole e italiane è dovuto agli acquisti di titoli di Stato, soprattutto domestici, cresciuti di oltre 2 volte rispetto al 2006 in Italia e Spagna per il complesso delle IFM (Istituzioni Finanziarie e Monetarie) e di ben 6 volte in Portogallo.

Rapportando il valore dei titoli di Stato in portafoglio delle IFM allo stock di crediti erogati a imprese e famiglie, valore che fa quindi riferimento all’intera industria bancaria e non solo ai principali gruppi, si osserva nel grafico 4 come Italia, Spagna e Portogallo registrino un trend fortemente crescente dal 2006, chiara evidenza della presenza di un fenomeno di riallocazione dell’attivo verso titoli a minor assorbimento di capitale e ad alto rendimento, visti gli spread osservati tra i titoli governativi dei paesi periferici e quelli dei bund tedeschi.

Grafico 4. Titoli di Stato emessi da paesi dell’Area euro e di proprietà delle IFM

(in % degli impieghi a imprese e famiglie)

Conclusioni

Dall’analisi delle principali poste dell’attivo dei maggiori gruppi bancari europei, emerge una minore focalizzazione del business bancario dei paesi periferici nella tradizionale attività di erogazione dei prestiti. Un fattore fondamentale che ha inciso in questa scelta è stata la crescita dei crediti di peggiore qualità, che ha determinato una netta riduzione dei margini di manovra, a parità di capitale disponibile, necessari per poter continuare a sostenere l’economia reale.

La reazione delle principali banche dei paesi periferici di fronte a questo shock è stata sufficientemente differenziata. L’Irlanda ha attuato un’intensa politica di deleveraging, con conseguente netta riduzione del complesso delle attività bancarie. In Spagna e Italia, grazie anche alla possibilità di ottenere liquidità dalla BCE a tassi particolarmente vantaggiosi, si è osservato una forte riallocazione delle attività bancarie a favore dei titoli di Stato, con contestuale penalizzazione del credito all’economia reale. In altri termini, banche spagnole e italiane hanno attuato una politica di derisking, particolarmente favorita dalle regole di Basilea sul trattamento dei bond governativi in termini di assorbimento di capitale. Le banche portoghesi, infine, si situano a metà tra questi due gruppi di paesi, avendo da un lato investito in abbondanza in titoli di Stato, ma avendo allo stesso tempo contenuto la crescita degli attivi.