L’evoluzione del mercato assicurativo e le nuove esigenze del cliente, nonché le modalità e consuetudini di acquisto, generano nuove sfide ed opportunità che le Compagnie devono raccogliere oggi per continuare ad essere competitive domani.

Gestire sfide ed opportunità nel consumer finance significa abbracciare l’InsurTech e gestire i conseguenti impatti sul modello di business assicurativo, sapendo far leva su una omni-canalità che non può, almeno per il momento, prescindere dai canali tradizionali.

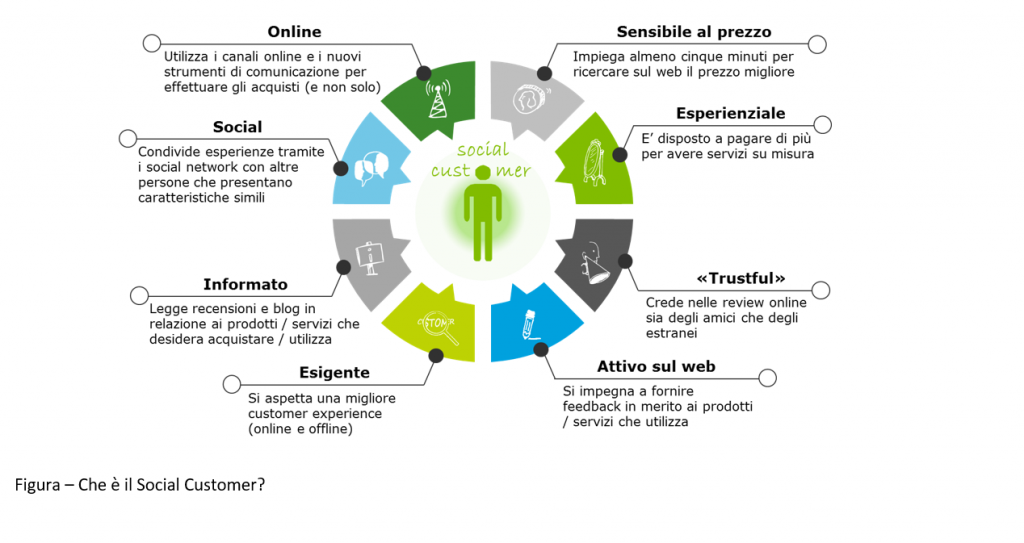

I modelli Peer-to-Peer ed Instant Insurance rientrano tra i principali trend del settore rispondendo ai bisogni dei clienti che diventano sempre più social, esigenti ed attratti dai nuovi trend tecnologici.

Il «social customer» è a tutti gli effetti il nuovo target anche per le Compagnie assicurative: ogni individuo attivo in rete e sui social media, a prescindere da genere, età, residenza, profilo socio-economico.

Questa tipologia di cliente, se gestita con i giusti modelli di business e di pricing tramite piattaforme dedicate, può diventare per le Compagnie una nuova customer base con profili di rischio «virtuosi» e, allo stesso tempo, un canale di acquisizione di ulteriori clienti.

Il Peer-to-Peer (P2P) Insurance si basa sui meccanismi della sharing economy (invito amici, creazione community, valutazione dei peers, dei gruppi) applicanti anche alla gestione assicurativa (selezione delle garanzie, scoring sul comportamento più o meno rischioso dei partecipanti alla community, soring dell’assicurato in caso di sinistro, ecc.). Il modello prevede meccanismi che premiano i comportamenti virtuosi: i clienti appartenenti ad uno stesso “gruppo”, condividendo lo stesso rischio, possono risparmiare sui premi di polizza a fronte di una minore sinistrosità. In sostanza, minore è la sinistrosità del peer, maggiore è l’importo di premio restituito o dello sconto applicato sul premio di rinnovo pagato da ogni individuo che vi partecipa. Tali “gruppi” vengono costituiti e gestiti attraverso una piattaforma social, tramite cui ogni individuo può invitare amici (individui ragionevolmente virtuosi) ad entrare a far parte del proprio gruppo e, nel corso dell’anno, valutare il loro comportamento. Tale coinvolgimento e partecipazione al processo di valutazione degli eventi sinistrosi e del comportamento generale dei peers, alimenta il trust della clientela e quindi favorisce la retention. Anche il profilo di rischio ne ha un beneficio: poiché una bassa sinistrosità dà al gruppo maggiori benefici, sarà il gruppo stesso ad escludere i soggetti con comportamenti scorretti o rischiosi.

Si possono già osservare i risultati dei first movers: riduzione del 50% del combined ratio, ottenuto dalla riduzione dei costi correlati a frodi, piccoli sinistri, marketing&sales e costi amministrativi; un aumento del traffico internet sul proprio website che si è nel tempo avvicinato a quelli dei top player sul mercato.

L’Instant Insurance invece è un modello che abilita la possibilità per il cliente di sottoscrivere istantaneamente (tipicamente tramite una App) polizze online personalizzate e calibrate sulle esigenze del momento. In pratica si tratta di micro-polizze caratterizzate da una rapida sottoscrizione, da un basso importo del premio di polizza e da coperture assicurative attive per un periodo di tempo limitato (da poche ore, a giorni o poche settimane). In questo modo si vanno a colmare le esigenze del cliente in situazioni e momenti specifici, ben definiti, che rimarrebbero altrimenti non soddisfatte e non coperte da garanzie assicurative. Dei tipici esempi possono essere le polizze infortuni per la giornata di sci, o per le partite di calcetto, o ancora le polizze sui ritardi aerei, fino ad arrivare magari ad assicurare le singole transazioni finanziare. Tali polizze, con le adeguate tecnologie, possono essere degli Smart Contract gestiti tramite Blockchain dalla fase di sottoscrizione fino alla fase di liquidazione e quindi di esecuzione del contratto

Questi nuovi trend di settore ed i modelli emergenti si stanno sviluppando non solo in modalità stand-alone, ma possono anche combinarsi tra di loro. L’integrazione di questi modelli su piattaforme tecnologiche capaci anche di abilitare servizi basati su tecnologia IoT, aprirebbero alle compagnie nuovi scenari di business

Anche in Italia ci sono delle piattaforme emergenti e Deloitte ha recentemente stretto una partnership con una di queste piattaforme per lo sviluppo e l’integrazione di modelli sia Instant che Peer to Peer con l’obiettivo di offrire soluzioni di business complete di piattaforma tecnologica all’avanguardia, in modalità white label, accorciando così tempi e costi per il Go to Market delle Compagnie nostre Clienti. Alcuni elementi chiave sono:

- Geolocalizzazione: le informazioni geo-referenziate contribuiscono a predire il bisogno del consumatore nel preciso istante e nel luogo in cui si trova;

- Artificial Intelligence: gli algoritmi di machine learning, analizzando i dati comportamentali ed emozionali dei clienti nel tempo, permettono di identificare un bisogno di protezione;

- Blockchain: l’utilizzo di procedure basate su database decentralizzati, distribuiti e criptati garantiscono trasparenza, sicurezza e l’immutabilità delle transazioni, tramite l’utilizzo di smart contracts;

- Instant payment: utilizzo di stumenti di pagamento on line al fine di sottoscrivere la polizza proposta;

- Chatbot: tecnologia capace di simulare conversazioni umane via chat o vocale. Il bot, attraverso frasi semplici, è in grado di comprendere le domande / richieste effettuate dal Cliente (ad esempio informazioni su prodotti e servizi) e fornire risposte sulla base di un albero decisionale.

Ma quali sono i benefici che questi modelli possono portare alle Compagnie?

I benefici riconducibili al Peer to Peer sono:

- Miglioramento del “customer engagement”: la soluzione può incrementare l’interattività all’interno del rapporto tra il Cliente e la Compagnia, suscitando l’interesse e il coinvolgimento del Cliente al fine di aumentare il livello di customer retention;

- Abilitazione di un nuovo strumento per l’acquisizione dei clienti: attraverso questo modello, in base a come viene disegnato, la compagnia e/o l’agente stesso può aumentare i volumi di vendita e diversificare il portafoglio grazie soprattutto al supporto dei propri clienti che, tramite il meccanismo degli incentivi, possono diventare essi stessi un nuovo canale di acquisizione. La crescita dei volumi può essere ulteriormente stimolata dalla creazione di una competizione fra agenti e/o agenzie, utilizzando ad esempio il livello di punti cumulato dai clienti appartenenti a ciascun agente / agenzia;

- Riduzione dei comportamenti non virtuosi: la soluzione motiva il Cliente ad agire in modo consapevole e virtuoso, con la prospettiva che il buon comportamento da parte dello stesso (ad es. guida sicura, conduzione di uno stile di vita sano, ecc…) verrà premiato, riducendo la probabilità di accadimento di un sinistro e, di conseguenza, i costi sostenuti dalla Compagnia per la liquidazione dei sinistri.

I benefici che invece possono essere raggiunti sia con la soluzione Peer to Peer che con l’Instant Insurance sono:

- Miglioramento della brand image: le soluzioni pongono le basi per la commercializzazione di nuovi prodotti «life style» (es. bike) e l’acquisizione di un nuovo target di clienti, i millennials (i clienti di oggi e di domani), migliorando l’immagine della Compagnia e la sua percezione tra questa tipologia di clienti;

- Abilitazione a nuovi

servizi e maggiore conoscenza dei propri clienti: la messa a disposizione

del Cliente di queste tipologie di applicazioni pone la Compagnia nella

posizione di:

- poter offrire nuovi servizi, come: denuncia sinistro tramite App con riconoscimento automatico del danno, chatbot / virtual assistant, up-selling /cross-selling in base alla posizione (es. polizza infortuni quando il cliente è su piste da sci), etc.:

- aumentare la conoscenza di abitudini e comportamenti de propri clienti, e di conseguenza del reale profilo di rischio;

- Abilitazione di nuove

soluzioni assicurativi: una piattaforma che gestisca sia il modello P2P che

l’instant insurance oltre ad essere in qualche modo abilitanti l’uno per l’altro,

possono essere utilizzate anche come «veicolo» per soluzioni di:

- Prodotti e tariffe standardizzate derivanti dalla rilevazione di abitudini e profilo di rischio;

- Internet of Thing: sfruttando le potenzialità dell’App, o collegandola a device tecnologici in grado di rilevare, comportamenti, dati biometrici ecc.

Molti player a livello globale hanno già avviato progetti per sfruttare i nuovi modelli/canali, raggiungendo nuove fasce di clientela, coprendo nuove esigenze assicurative, modernizzando le modalità di sviluppo dei prodotti assicurativi. Altri nuovi player sono nati andando a coprire fasce di mercato lasciate libere dai player tradizionali (siano questi ultimi compagnie con reti agenziali o web).

È necessario riconsiderare i modelli aziendali basati sui prodotti per andare a soddisfare le aspettative di mercato in base alla experience dei clienti utilizzando la tecnologia come elemento abilitante ed integrante di nuovi paradigmi di business. Questo non è futuro. Sta già accadendo e l’evoluzione tecnologica ha abbassato drasticamente la soglia di investimento per accedere a soluzioni nuove.

Il timing diventa, quindi, cruciale: non muoversi o muoversi tardi può portare e rimanere esclusi o marginali da quella che oggi può sembrare una nicchia ma che domani sarà IL mercato.

Autori:

Romano Sacchi – Partner Deloitte Consulting

Maurizio Bertini – Director Deloitte Consulting

Martina Bancone – Manager Deloitte Consulting