Con l’applicazione dei tassi negativi la BCE ha messo in atto un politica monetaria non convenzionale i cui effetti sono dubbi. Le dinamiche recenti dei tassi interbancari, anch’essi su livelli negativi per le scadenze a brevissimo termine, segnalano che le banche preferiscono sostenere un costo per la liquidità in eccesso piuttosto che trasferirla all’economia reale. Questo contesto ha depotenziato anche l’efficacia delle TLTRO.

Recentemente la BCE ha concluso la sua prima asta di operazioni TLTRO (per maggiori dettagli su questa politica monetaria non convenzionale si veda Barucci, Corsaro e Milani, 2014). Il risultato è stato al di sotto delle aspettative: dei 400 miliardi di euro messi a disposizione del sistema bancario dell’Area euro ne sono stati domandi solo 83,6 miliardi (poco più del 20%), di cui circa la metà da parte delle banche italiane e spagnole.

La scarsa richiesta di fondi, prestati dalla BCE per quattro anni ad un tasso prossimo allo zero, può essere in parte attribuita alla riluttanza degli istituti di credito nel chiedere ulteriore liquidità prima di ricevere l’esito, a metà ottobre, dell’asset quality review e degli stress test. Un giudizio negativo potrebbe infatti comportare l’esigenza di interventi incisivi nella gestione della banca, come ad esempio aumenti di capitale o cessione di rami di attività. Altro aspetto che potrebbe aver indotto alla prudenza è l’attesa per i dettagli sul piano di acquisti di ABS e covered bond (cosiddetto credit easing, CE), anch’esso previsto per ottobre. Un CE “generoso” permetterebbe agli istituti di credito di ottenere liquidità e allo stesso tempo di ridurre il peso nei bilanci di attività che assorbono capitale, come i finanziamenti all’economia reale.

Stante questo contesto buona parte dei manager bancari hanno probabilmente optato per rimanere alla finestra ed eventualmente accedere ai TLTRO nella seconda asta di dicembre, in cui verranno messi a disposizione i 315 miliardi di euro inoptati.

Visto che i TLTRO hanno un tasso quasi nullo (0,15%), tasso che non potrà ulteriormente scendere come dichiarato dal presidente della BCE Mario Draghi, perché non farne comunque richiesta?

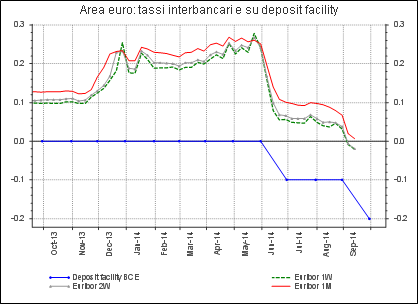

La risposta risiede nell’andamento dei tassi che le banche ottengono in cambio della liquidità depositata. Tra le altre manovre di politica monetaria adottate dalla BCE vi è infatti anche quella di applicare un tasso negativo sui depositi effettuati dagli istituti di credito presso la Banca Centrale, attualmente pari al -0,2%. In altri termini, una banca che volesse lasciare presso la BCE dei fondi che ha in eccesso rispetto alla riserva obbligatoria dovrebbe pagare una tassa alla Banca Centrale. L’effetto immediato di questa manovra è stato quello di ridurre le deposit facility presso la BCE. Come però evidenziato da Corsaro (2014), tale politica non convenzionale non ha avuto benefici evidenti lì dove è stata già applicata e non si è tradotta in un maggior afflusso di risorse all’economia reale: la liquidità in eccesso è rimasta invece nel circuito bancario, alimentando il mercato interbancario. L’effetto finale è stato quello di ridurre i tassi interbancari portandoli ad un livello inferiore allo zero. Secondo le ultime rilevazioni relative a metà settembre, l’Euribor a 1 settimana è al -0,02%, quello a 2 settimane al -0,01% (grafico 1). In altri termini, le banche per ottenere un prestito interbancario a 1 o 2 settimane invece che pagare un interesse chiedono un corrispettivo in cambio. Per le banche con liquidità in eccesso è comunque uno scambio conveniente, posto che per lasciare per solo un giorno la liquidità presso la BCE dovrebbero pagare circa 10 volte tanto.

L’Euribor a 1 mese si attesta invece poco al di sopra dello zero (0,006%). Dai dati sui tassi offerti dalle singole banche facenti parte del panel che definisce il livello medio dell’Euribor, si osserva che per ben 6 istituti su 26 il tasso è negativo. Anche per l’Euribor a 1 mese, quindi, le possibilità che il livello scenda al di sotto dello zero non sono remote. Per le famiglie che hanno un mutuo a tasso variabile indicizzato a questo parametro è sicuramente una buona notizia: pagheranno infatti lo spread previsto contrattualmente meno qualche centesimo di punto. Il risparmio rispetto al tasso attuale sarà in ogni caso molto contenuto. Per le banche invece il costo potrebbe essere ben più grande, e non dipenderà tanto dal livello dei tassi, ma dall’esigenza di rivedere i software predisposti per il calcolo dei piani di ammortamento ideati in un periodo in cui l’ipotesi che il tasso d’interesse potesse scendere al di sotto dello zero era inimmaginabile.

Grafico 1

Fonte: Thomson-Reuters Datastream.

Il quadro attuale ci mostra che la politica monetaria non è in grado da sola a far ripartire il canale creditizio, e attraverso questo, di condurre ad un aumento del livello dei prezzi e ad una crescita economica più robusta. L’Area euro sembra oramai avvitata nella trappola della liquidità: il sistema finanziario è ricco di liquidità, ma non è nelle condizioni di trasferire questa liquidità all’economia reale, da un lato perché ciò vorrebbe dire impegnare altro capitale proprio, e dall’altro perché il fardello delle sofferenze pesa come un macigno sui bilanci bancari. Inoltre, le imprese, schiacciate in taluni casi da un eccessivo indebitamento contratto prima dell’esplodere della crisi finanziaria, hanno come obiettivo quello di minimizzare il debito, piuttosto che massimizzare gli utili, come teorizzato da Koo (2009) nella sua teoria della balance sheet recession. La politica monetaria in questo quadro è quindi inefficace, come ammesso anche dallo stesso Draghi, se non accompagnata da una politica fiscale espansiva, ma dato l’attuale stato dei conti pubblici dei paesi periferici ciò implica l’esigenza di un maggior impegno da parte dei paesi core dell’Area euro, e in primo luogo della Germania. Più tardi si costruirà questa consapevolezza e più alto sarà il costo da sostenere per evitare il dissolvimento dell’Eurozona.

Bibliografia

Emilio Barucci, Stefano Corsaro e Carlo Milani, 2014, Il funding for lending nella versione BCE, finriskalert.it

Corsaro Stefano, 2014, I tassi negativi funzionano davvero? L’esempio danese, finriskalert.it

Koo Richard, 2009, The Holy Grail of Macroeconomics: Lessons from Japans Great Recession, Wiley