Lo scorso 7 dicembre sono state varate le nuove norme sui requisiti patrimoniali delle banche che vanno a modificare ed integrare il terzo accordo di Basilea. Questi cambiamenti, che molti analisti identificano con Basilea IV ad evidenziare l’ampia portata delle modifiche attuate, dovranno adesso essere ratificati da tutti i paesi coinvolti (dal Parlamento Europeo per l’UE27) prima di entrare in vigore. L’accordo prevede comunque una lunga fase di implementazione: le prime modifiche saranno operative solo a partire dal 2022 e l’accordo sarà pienamente a regime solo nel 2027.

Obiettivo principale delle modifiche è quello di ridurre la variabilità delle valutazioni degli attivi ponderati per il rischio (RWA) nella comparazione tra banche di diversa dimensione, operanti secondo regimi regolamentari e modelli di business diversi.

Basilea IV ha agito essenzialmente sul rischio di credito e su quello operativo, mentre quello di mercato non è stato toccato in virtù delle rilevanti modifiche attuate negli anni passati.

Relativamente al rischio di credito l’intervento principale ha riguardato l’introduzione di limitazioni nell’impiego dei modelli interni per la valutazione del rischio (IRB).

In primo luogo per alcuni segmenti di business è stata eliminata la possibilità di utilizzare i modelli IRB avanzati, che oltre alla probabilità di default prevedono anche la stima della perdita a fronte del default (LGD). Nello specifico, a partire dal 2022, nel caso di finanziamenti a banche, altre istituzioni finanziarie e imprese appartenenti a gruppi con ricavi superiori ai 500 milioni di euro potrà essere adottato solo l’approccio standardizzato o l’IRB di base, escludendo quindi quello avanzato. L’IRB avanzato e quello di base saranno inoltre esclusi per le esposizioni in strumenti di capitale.

Le esposizioni su cui si continuerà ad applicare un approccio IRB (di base o avanzato) saranno soggette a vincoli più stringenti in merito ai risparmi in termini di RWA rispetto all’approccio standardizzato. Un output floor sui RWA pari al 50% sarà introdotto nel 2022, il vincolo crescerà progressivamente fino a raggiungere il livello massimo del 72,5% nel 2027. In altri termini, trascorsi dieci anni le banche che utilizzano i modelli IRB non potranno avere un beneficio in termini di RWA superiore al 27,5%, rispetto al modello standard.

Il modello standard diventerà più sensibile rispetto al rischio. Una matrice di coefficienti di ponderazione più dettagliata rispetto al coefficiente fisso attualmente in vigore viene prevista nel caso di esposizioni su cui è presente una garanzia reale, permettendo in tal modo un minor assorbimento di capitale.

Riguardo al rischio operativo, il comitato di Basilea ha deciso di procedere ad una netta semplificazione sostituendo i quattro approcci attualmente applicabili con un unico approccio standardizzato. Sulla base di questa procedura semplificata il rischio operativo sarà esclusivamente funzione di due parametri: i) l’ammontare dei ricavi di una banca e ii) una misura storica delle perdite operative.

Ultimo tassello della riforma riguarda il leverage ratio. Nel caso delle global systemically important banks (G-SIB), il rapporto tra Common Equity Tier 1 e la somma di totale attivo e poste fuori bilancio, che secondo Basilea III doveva essere superiore al 3%, giunge ad essere superiore al 3% più la metà del buffer prudenziale applicato per il ratio aggiustato per il rischio. Se quindi, ad esempio, ad una banca G-SIB è applicato un buffer aggiuntivo in termini di CET1 ratio pari al 2%, allora il requisito minimo del leverage ratio sarà pari al 4% (3%+2%*50%). In Basilea IV sono stati anche rivisti alcuni criteri per la definizione delle attività fuori bilancio da inserire nel calcolo del leverage ratio.

Gli impatti di Basilea IV

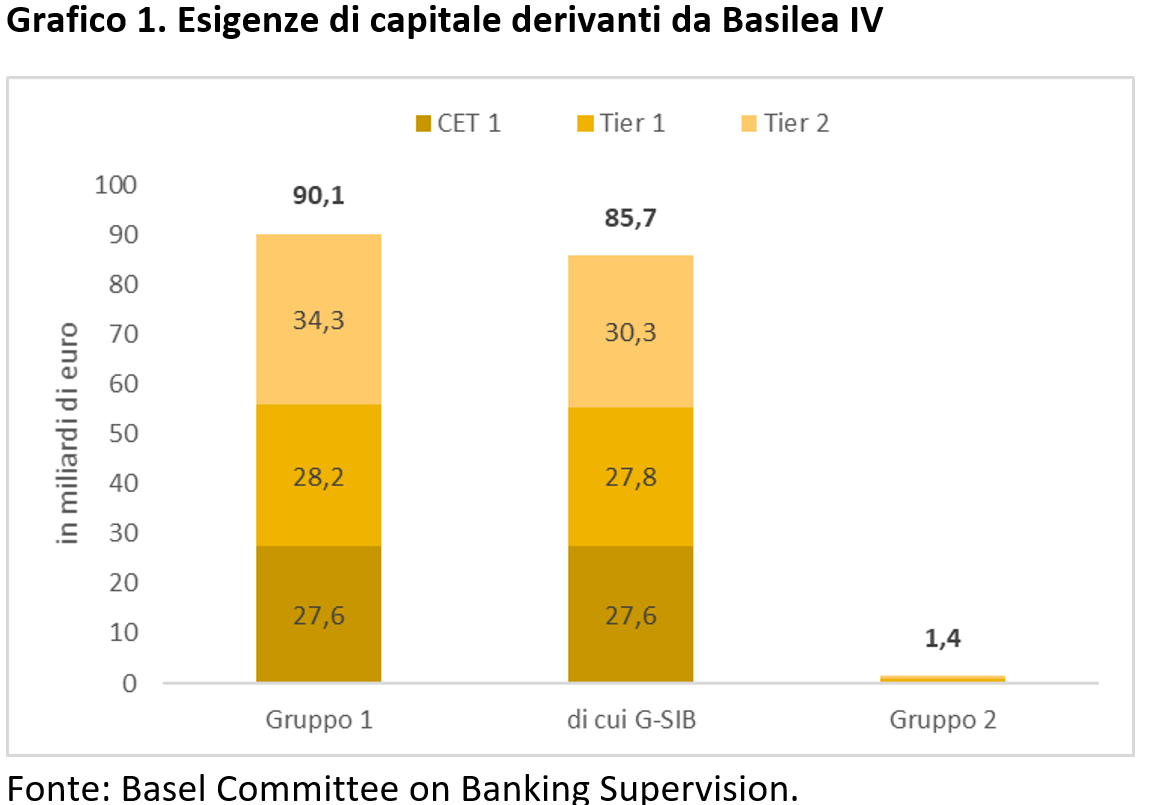

Come per ogni modifica regolamentare di rilievo il Comitato di Basilea ha anche diffuso le stime degli impatti dei cambiamenti regolamentari che abbiamo sintetizzato. Sulla base di un campione di 71 banche con operatività internazionale (gruppo 1), tra cui le 30 banche individuate dal Financial Stability Board (FSB) come G-SIB, e 42 con operatività nazionale ma di grande dimensione (gruppo 2), è emerso che le esigenze di capitale derivanti dalle modifiche sarebbero contenute. Per le banche del gruppo 1 sarebbero pari a 90,7 miliardi di euro, di cui 27,6 sotto forma di CET1, mentre per quelle del gruppo 2 sarebbero pari ad appena 1,4 miliardi (grafico 1). In definitiva gli effetti sarebbe prevalentemente concentrati sulle banche G-SIB.

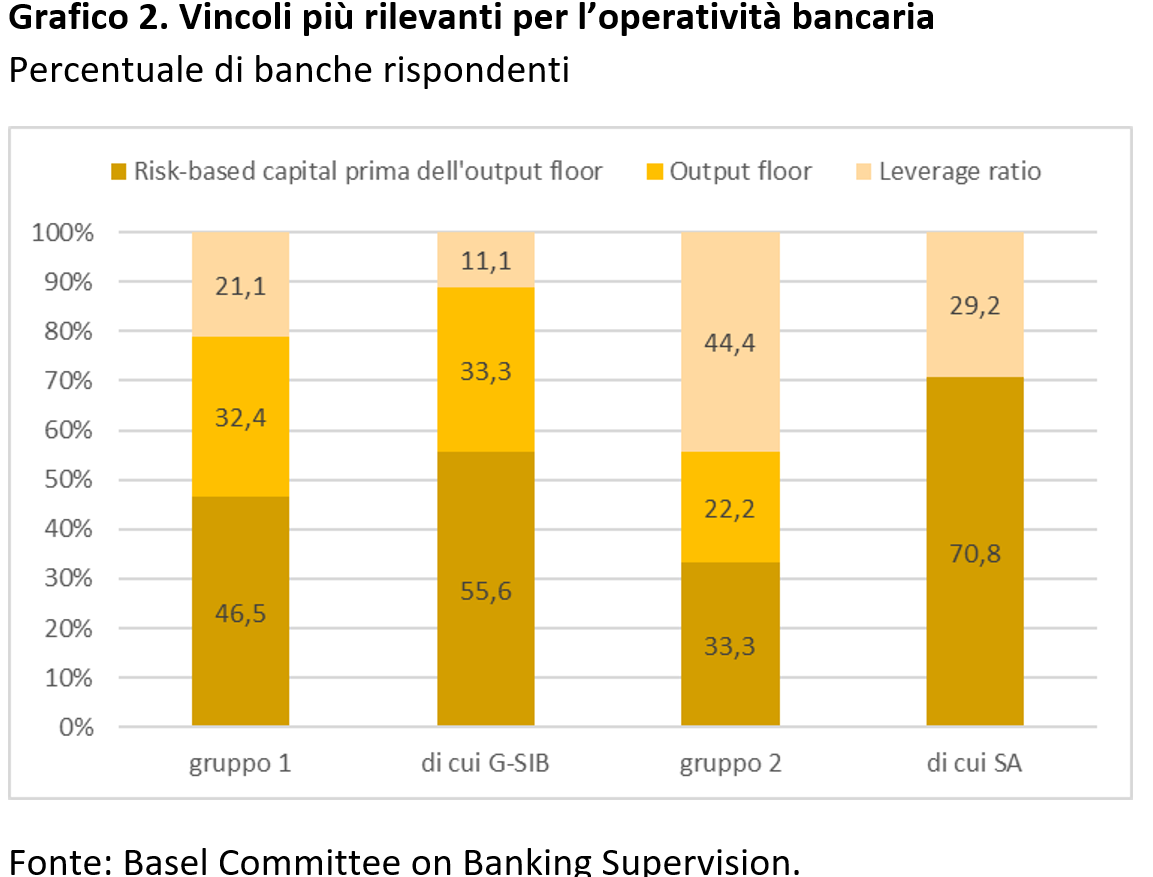

Sulla base delle risposte fornite dal campione di banche analizzato, solo il 32% delle banche del gruppo 1, incluse le G-SIB, saranno vincolate nella loro attività a causa dell’applicazione degli output floor. Tale percentuale scende al 22% per le banche del gruppo 2. Le G-SIB subiranno invece maggiormente l’effetto delle altre modifiche apportate al calcolo dell’RWA (al netto degli output floor), con circa il 56% delle banche che saranno vincolate da queste nuove regole. Anche nel caso delle banche del gruppo 2, che adottano esclusivamente un approccio standardizzato, questo tipo di modifica sarà più rilevante. Più in generale per le banche del gruppo 2, comprese quindi anche quelle che utilizzano i modelli IRB, i limiti imposti sul leverage ratio porteranno le maggiori limitazioni.

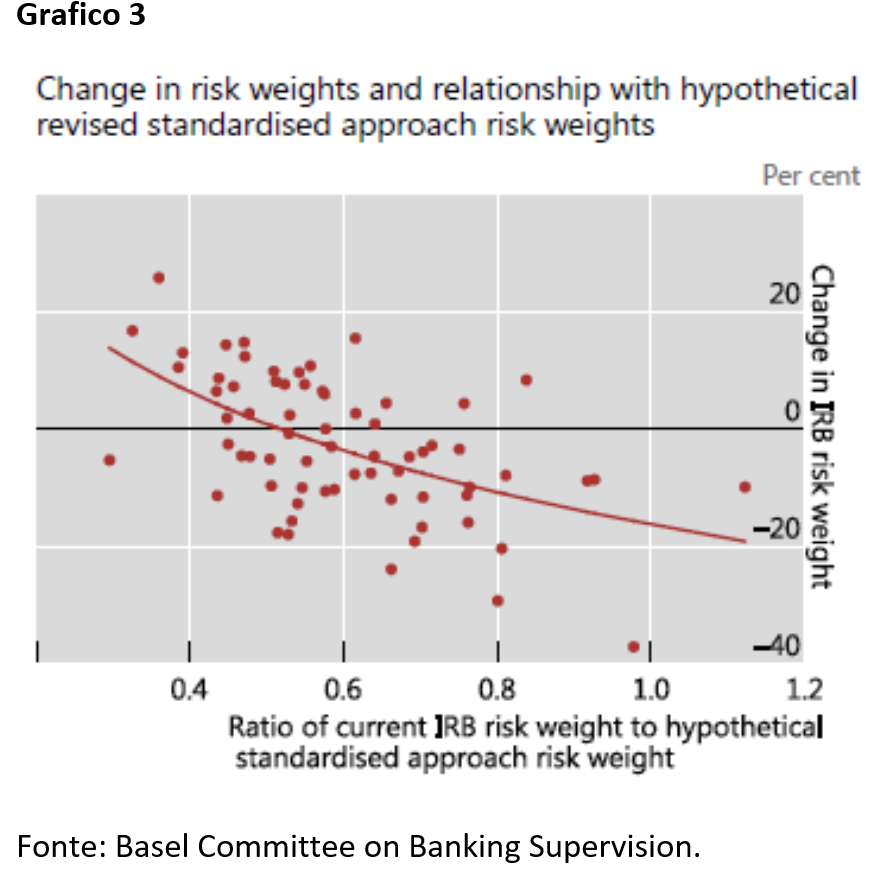

Dal grafico 3 si evince invece come le banche del gruppo 1 che mostrano attualmente una divaricazione più ampia rispetto all’approccio standardizzato siano anche quelle che dovranno aumentare i risk-weight utilizzati nei modelli IRB in misura più significativa, un risultato che sembra in linea con gli obiettivi imposti dalla riforma di chiudere il gap tra i due mondi. Allo stesso tempo, però, si nota anche come le modifiche attuate consentiranno a molte banche internazionali (la maggioranza) una riduzione dei coefficienti di ponderazione per il rischio. Non sembra dunque che le misure adottate porteranno un aumento generalizzato dei RWA.

Conclusione

Il raggiungimento di un accordo sulle nuove regole di Basilea IV termina finalmente la fase di incertezza che riguardava l’assetto regolamentare del settore bancario post crisi, spostando l’attenzione sui tempi e le modalità attraverso cui avverranno le ratifiche, con il rischio che alcune regole più stringenti vengano annacquate in fase di conversione in legge.

I cambiamenti stabiliti, soprattutto con riferimento ai modelli IRB, vanno nel complesso nella giusta direzione di limitare gli eccessivi vantaggi connessi all’impiego di queste metodologie, in particolare per le banche G-SIB. L’entità degli interventi, date le distorsioni indotte da questi metodi (si veda al riguardo Haldane, 2011; Das e Sy, 2012; Le Leslé e Avramova, 2012; Beltratti e Paladino, 2013; Vallascas e Hagendorff, 2013; Mariathasan e Merrouche, 2014; Behn et al., 2014; Barucci e Milani, 2016), appaiono però limitati.

In particolare, i vincoli imposti dagli output floor non sembrano sufficientemente “sfidanti” per le banche che utilizzano i modelli IRB. Una riprova al riguardo è offerta dall’evidenza che il vincolo indotto dal leverage ratio

per le grandi banche nazionali (gruppo 2), che adottano un modello IRB, è ben più vincolante degli output floor.

Anche sulla base dell’ampia evidenza empirica sopra citata, la riforma dell’impianto di Basilea, per essere veramente efficace nella riduzione dei potenziali rischi sulla stabilità finanziaria, doveva probabilmente focalizzarsi di più sul levarage ratio. In altri termini, andavano rafforzate le misure di dotazione di capitale non aggiustate per il rischio, quelle meno soggette alla manipolazione da parte degli operatori bancari. L’impatto derivante dall’incremento del vincolo sul leverage ratio per le grandi banche appare davvero limitato.

Infine, altro fattore critico è rappresentato dal fatto che Basilea IV abbia stralciato qualsiasi riferimento al trattamento dei titoli di Stato presenti nei portafogli bancari, tema particolarmente sentito da molte banche europee, tra cui quelle italiane in testa, e da quelle giapponesi.

In definitiva, Basilea IV difficilmente raggiungerà l’obiettivo, citato da Mario Draghi, di rendere il sistema di patrimonializzazione più solido e di migliorare la fiducia nell’industria bancaria. Tale traguardo può essere raggiunto solo con una più profonda revisione dell’intero impianto di Basilea (Caprio, 2013).

Bibliografia

- Barucci, Emilio, e Carlo Milani (2016), “Do European banks manipulate risk weights?”, Mimeo.

- Behn, Markus, Rainer Haselmann, e Vikrant Vig. 2014. The Limits of Model-based Regulation. Mimeo.

- Beltratti, Andrea, and Giovanna Paladino. 2013. Why do Banks Optimize Risk Weights? The Relevance of the Cost of Equity Capital. Mimeo

- Caprio, Gerard. “Financial regulation after the crisis: how did we get here, and how do we get out?” (2013).

- Das, Sonali, e Amadou Sy. 2012. How Risky are Banks’ Risk Weighted Assets? Evidence from the Financial Crisis. IMF working paper

- Haldane, Andrew. 2011. Capital Discipline. Bank of England. Mimeo

- Le Leslé, Vanessa, and Sofiya Avramova. 2012. Revisiting Risk Weighted Assets. IMF working paper, 12/90

- Mariathasan, Mike, e Ourada Merrouche. 2014. “The Manipulation of Basel Risk Weights.” Journal of Financial Intermediation 23: 300–321.

- Vallascas, Francesco, and Jens Hagendorff. 2013. “The Risk Sensitivity of Capital Requirements: Evidence from an International Sample of Large Banks.” Review of Finance 17: 1947–1988.