Con la recente presentazione della Relazione Annuale della Banca d’Italia (2015) sono stati diffusi i risultati economici di consuntivo sull’intero sistema bancario relativi al 2014. Il quadro che emerge è a tinte chiaro scure.

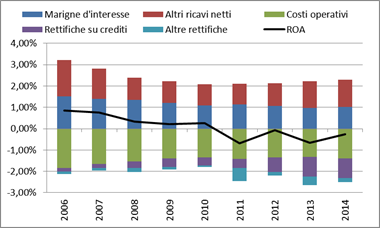

Da un lato, infatti, si riscontra la crescita del margine d’interesse, aumentato di circa 900 milioni di euro rispetto all’anno precedente. Tale miglioramento si deve essenzialmente alla riduzione degli interessi passivi, grazie in particolare al reperimento di risorse finanziarie a più basso costo. Gli interessi attivi, d’altronde, risentono sia della dinamica negativa dello stock di finanziamenti sia della riduzione dei tassi d’interesse. In diminuzione risultano essere invece gli altri ricavi netti – composti prevalentemente dalle commissioni sui servizi bancari (ad esempio per la tenuta del conto corrente) e per la negoziazione titoli –con una flessione di 700 milioni. La loro incidenza sul totale attivo, data la contemporanea riduzione anche di quest’ultimo aggregato, si è comunque mantenuta sostanzialmente invariata (grafico 1).

Grafico 1. Conti economici delle banche italiane

(valori in percentuale del totale attivo)

Fonte: elaborazioni dell’autore su dati Banca d’Italia.

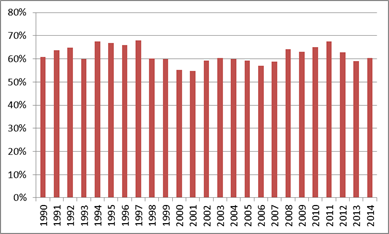

Sul fronte delle componenti negative si osserva la crescita per quasi un miliardo dei costi operativi, di cui circa la metà attribuibile ai costi del personale, questi ultimi aumentati nonostante la riduzione per circa 4 mila unità del numero medio di dipendenti. Il cost-income, ovvero il rapporto tra costi operativi e margine d’intermediazione, è tornato quindi a crescere, passando dal 59,1% del 2013 al 60,3% (grafico 2). La battuta di arresto nel recupero di efficienza da parte delle banche italiane desta qualche preoccupazione, soprattutto perché si è verificata in una fase economica avversa. Con il miglioramento delle prospettive di crescita, anche e soprattutto grazie all’azione della Banca Centrale Europea (Milani, 2015), c’è il rischio che i costi tornino a crescere in modo eccessivo, erodendo quindi quei margini di guadagno che andrebbero invece più proficuamente destinati all’irrobustimento patrimoniale. Se è infatti vero che il Common Equity Tier 1 (CET 1) ratio, il capitale di migliore qualità, è aumentato nel complesso dell’industria bancaria italiana, passando dal 10,5% del 2013 all’11,8% dello scorso anno, va però sottolineato che questo incremento è stato ottenuto in buona parte grazie al deleveraging, ossia alla riduzione delle attività bancarie e in particolare degli impieghi. L’aumento di 1,3 punti percentuali del CET 1 ratio si deve per 4 decimi agli aumenti di capitale attuati nel 2014, per lo più sotto l’impulso della Banca d’Italia, per i restanti 9 decimi per la riduzione dell’attivo ponderato per il rischio (RWA). Inoltre, non va dimenticato che il gap rispetto agli altri paesi europei in termini di CET 1 ratio è ancora ampio (nella media delle principali banche europee esaminate dalla BCE il CET 1 ratio è pari al 15% circa).

Per quanto riguarda le rettifiche di valore, si osserva una loro netta riduzione rispetto al 2013 (-8,5 miliardi di euro). Nell’anno che si è appena concluso sono diminuite le svalutazioni dell’avviamento, dopo gli ingenti aggiustamenti adottati nel 2013 soprattutto dalle banche di maggiore dimensione. Nonostante i risultati tutt’altro che brillanti del comprehensive assessment condotto dalla BCE (Barucci e Milani, 2014) e la tendenza ancora crescente dei crediti deteriorati, che hanno toccato quota 350 miliardi di euro (7,7% del totale dei finanziamenti), anche le rettifiche su crediti sono risultate in diminuzione. Rispetto al 2013 la flessione è stata di circa 1,3 miliardi.

Grafico 2. Cost-income delle banche italiane

Fonte: elaborazioni dell’autore su dati Banca d’Italia.

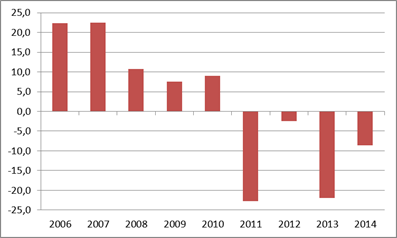

Dati gli andamenti sopradescritti, l’utile netto generato dall’industria bancaria italiana nel 2014 è stato per il quarto anno consecutivo negativo (grafico 3). Rispetto al 2013, quando la perdita era stata pari a 22 miliardi di euro, il 2014 ha visto un utile netto di “soli” 8,6 miliardi. Il ROA, ovvero il rapporto tra utile netto e totale attivo, si è attestato al -0,3%, contro il -0,6% del 2013 e il -0,1% del 2012.

Grafico 3. Utile netto delle banche italiane

(in miliardi di euro)

Fonte: Banca d’Italia.

In definitiva, le difficoltà che hanno colpito in questi ultimi anni le banche italiane sembrano ancora lontane dall’essere superate. La necessità di ampliare le forme di ricavo e di avere maggiore attenzione verso l’efficienza sono le sfide che i banchieri dovranno affrontare nei prossimi anni. Nell’immediato, però, il problema che va affrontato con maggiore urgenza è quello della pulizia dei bilanci dai crediti deteriorati, ma senza un supporto pubblico sarà molto difficile raggiungere questo obiettivo (Barucci e Milani, 2015).

Bibliografia

– Banca d’Italia, (2015), Relazione Annuale sul 2014.

– Barucci E., Milani C., (2014), La brutta pagella del comprehensive assessment, FinRiskAlert.it.

– Barucci E., Milani C., (2015), L’infinito dibattito sulla bad bank, FinRiskAlert.it.

– Milani C. (2015), Prime valutazioni sul quantitative easing europeo, FinRiskAlert.it.