ESMA invites comments on all matters in this paper and in particular on the specific questions summarised in Annex 1. Comments are most helpful if they:…

Lug

11

2021

ESMA invites comments on all matters in this paper and in particular on the specific questions summarised in Annex 1. Comments are most helpful if they:…

A recent market crash has seen the price of ethereum crumble as the market prepares for the launch of the London Hard Fork…

https://www.newsbtc.com/news/ethereum/ethereum-price-struggles/

Dramatic price action often follows familiar patterns of market and social activity, and data from Cointelegraph Markets Pro shows there is a way for traders to capitalize on this…

The pandemic has hit an already troubled global economy, further depressing a trend of anaemic growth and causing public debt to skyrocket and also revising upward the private debt trend, building up on the high levels registered before the pandemic. As a consequence of the state of uncertainty that have marked the past year, precautionary savings have strongly increased, while investments have faltered.

As lockdowns have been widely used to prevent the spreading of the virus, economic activity has shrunk, causing at the same time an increased demand for short-term corporate debt aimed at covering the liquidity needs of firms’ working capitals and a worsening of the creditworthiness of applicants.

To respond to freezed economic activities, central banks promptly reacted with expansionary monetary policies. While such strategy helped preserving financial stability, allowing stock markets of advanced economies to return to pre-Covid levels, they appear to have not yet facilitated a full recovery in the credit demand, although they pushed rates below historical averages, squeezing margins for lenders. Hence, while liquidity is widely abundant, the senior credit demand is relatively unprofitable.

As the effects of the pandemic started to unravel in the past months, the lending market exhibited trends that are expected to be further fuelled in the near future, calling for updating the banks managerial frameworks to retain their profitability while properly mitigating the arising risks. In particular, with senior asset classes far less remunerative than in the past and the increasing amounts of distressed corporate debt resulting from worsened financial conditions for corporations, banks had to respond by conceiving alternative approaches in order to preserve their profitability. The adoption of such approaches must however be intertwined with the implementation of sounder risk controls, required to ensure that banks activities are carried out in a controlled risk environment.

Most players have promptly adjusted their business models to take advantage of the emerging opportunities embedded in such new trends, strengthening their positioning in the market. Such responses are putting further pressure on those players that are still lagging behind and are thus now called to swiftly catch up not to lose further market shares.

Search for yields

Given the squeezed returns offered by senior asset classes, Corporate & Investment banks are looking for alternative asset classes to preserve their profitability.

Although the recent pickup in inflation may lead to upward adjustments of rates, the near-zero interest rate environment set by central banks to counter the pandemic is expected to still last in the near future. Expansionary monetary policies currently in place have been squeezing senior asset classes’ returns, leading Corporate & Investment banks to search for alternative yields. In such context, leveraged loans are once more picking up pace as the attractiveness of returns that are pushing lenders to extend such loans is met by a renewed demand for risky credit from borrowers.

On the supply side, the leveraged loan market offers lenders, in fact, a significant spread over the risk-free rate (almost 500bps for a single-B), equivalent to about 600% of five-year US Treasury yields. As leveraged loans are often extended to borrowers through syndicated loans, the originating institutions are also rewarded with significant fees for arranging, structuring and distributing such loans to other banks or investors, such as CLO managers and funds.

On the demand side, the request for leveraged loans has increased to cope with firms’ EBITDAs decline. In particular, new corporate debt is required either to restructure existing debt or to promote new investments, including the adoption of M&A strategies in light of the emerging trend of consolidation exhibited by several industries (e.g. energy, automotive, …)

Further to the growth of the leveraged loan market, the issuance of other forms of subordinated corporate debt (such as second lien or PIKs) and quasi-equity instruments is picking up in the lending market. Not only these products give to corporations the opportunity to share the riskiness embedded in their business with lenders, but they also allow the latter to take advantage of a more diversified loan portfolio that can provide for increased returns.

The increase of pre-distressed loans

The effects of the pandemic risk to jeopardize the financial health of companies worldwide; hence, the promptly recognition and management of emerging pre-distressed loans will become ever more crucial for banks.

After the gradual improvement registered in recent years, following the introduction of new regulations and incentives aimed at cleaning banks’ balance sheet from distressed corporate debt, the pandemic has lately reversed this positive trend. In particular, although the measures adopted at national level in response to the crisis have prevented more widespread defaults on the repayment of loans, the ECB has still warned for areas of concern, in particular with regard to SMEs and to specific sectors significantly affected by the pandemic.

The increased vulnerability of SMEs is of a particular concern for banks of Southern Europe. According to Moody’s estimates, over one fourth of total private loans granted in Italy, Greece and Portugal are granted to SMEs, against just 11% in Germany.

The proper recognition and management by banks of the emerging pre-distressed loans will thus continue to be paramount, and promptly identify such loans, in order to design the best intervention strategies to prevent them to evolve into non-performing exposures.

A new capital market approach for the management of the loan portfolio

The adoption of a sharing-driven origination approach, as well as the active management of the loan portfolio have proven to be effective solutions for banks willing to foster the turnover of the assets on their books and to mitigate potential losses linked to distressed debt, easing their recovery.

As exposures to junior corporate debt and quasi-equity as well as expected default risk and pre-distressed positions are increasing, a new sharing-driven origination approach is finding its way across the lending landscape, enabling banks to push for larger assets turnover and risk sharing with other players to avoid the build-up of excessive risk in their balance sheet. According to this approach, loans originated are then partially distributed among non-bank institutions and other players drawn to the related yields.

To foster such a risk-sharing behaviour across the financial system, it is crucial for banks to ensure the marketability of loans originated through refined counterparties credit analyses and detailed market due diligences. Furthermore, banks may also decide to retain in their balance sheet a “skin in the game” in order to signal their quality to the market, enhancing the related marketability while at the same time strengthening their positioning across the sphere of financial intermediaries.

Moreover, as the pandemic and the ensuing economic lockdown impair leveraged borrowers’ capacities to repay their debts, banks may suffer losses linked to the increase in credit risk and from worsening mark-to-market positions. Additionally, banks may further face drawdowns on revolving credit facilities granted to leveraged borrowers and may be left holding leveraged loans that they intended otherwise to securitise or sell, also increasing the amount of hung deals. For such reasons, CIBs are called to expand their practices of active management of their credit portfolios, both through disposal activities and by employing hedging tools, which would help them to free up space for new lending, increasing returns and enabling them to ease the economic recovery.

The set-up of active portfolio management strategies is expected to be even more relevant in the near future, as the ECB is likely to soon require financial institutions to hold additional capital buffers against problematic provide debt by enforcing the requirements prescribed in the “Calendar Provisioning”. According to such rule, financial institutions that do not manage credit exposures in their pre-distressed phase will be at risk of freezing additional capital that could otherwise be directed towards investments. Such drawback is further amplified by the enactment of EBA’s Guidelines on the new “Definition of Default (DoD)” started at the end of 2020, that raises new challenges with regards to the sale of credit exposures. In particular, according to the DoD and upon the occurrence of certain conditions, when a bank sales one of its an exposure whose price is at least 5% lower than its gross book value, then all the exposures of that specific counterparty must be labelled as distressed. In such context is thus not only important to implement strategies of active portfolio management but it is paramount to detect the correct timing for putting into action such strategies.

At the end of the year the sterling London Interbank Offered Rate (LIBOR) will be replaced by the Sterling Overnight Index Average (SONIA), an unsecured rate administered by the Bank of England. This latter has been used only in the high-grade loan market so far, hence the impact that this change is going to have, if any, on more unsecured issuance will have to be monitored as its outcome is still uncertain. Banks will anyway need to adjust quickly to the new benchmark, as they may be at risk of losing new business opportunities or be asked to renegotiate existing contracts based on the LIBOR.

While the pandemic has broadly negatively affected the economy, some of the trends that were already ongoing in the lending domain before the pandemic have turned out to be further consolidated and are now expected to play a crucial role in the upcoming years.

Among them, the debate around ESG issues is at historic highs. Indeed, over the last years environmental, social and governance criteria have become more prominent not just for equity investors but also for private debt funds and corporations looking for capital. At their origins, sustainable debt commonly referred to green bonds and social bonds, which took their name just accordingly to the destination of their proceeds. To date, the evolved rationale behind these instruments consists in closely linking the cost of debt for the borrower to ESG criteria: the more criteria are met the larger the reduction of the corresponding cost of debt. Moreover, as these criteria are annually tested, the borrower will need to remain committed to meet them, averting the adoption of opportunistic behaviours. Such criteria have not been standardized yet and they often vary significantly, however, they are progressively feeding into the market and are expected to be seen more frequently in the near future.

It will be then crucial for banks to encompass in their business models all the latest updates in this regard, without neglecting their potential risk-related implications. In particular, ESG criteria are poised to become eventually a binding component of banks approval and monitoring frameworks considered the growing attention that both investors and regulators have started to devote to the issue.

As the trend of increasing exposures towards leveraged loans and junior corporate debt and quasi-equity products may cause the banking sector to take on excessive risks, it will thus be crucial for banks to set-up channels for distributing such risks to market participants willing to, and capable of, absorb them. Structured deals involving multiple participants– including syndications and club deals – and an increasing use of partnerships to jointly originate and share assets may prove useful to reduce concentration risks; at the same time, the maintenance of adequate levels of capital buffers may counter the threat related to an increase of systemic risk.

Banks should not just manage larger exposures to risky assets through risk sharing initiatives but they should also be encouraged to early identify debtors’ distress in order to engage them proactively, even proposing appropriate debt restructuring when needed. In order to minimize credits’ stage changing, banks are expected to introduce early warning systems to promptly assess changes in the borrowers’ debt servicing abilities, and being able to differentiate between liquidity and solvency needs.

Expanding the exposures to leveraged and junior lending segments to counter the reduction in profitability, while at the same time setting up strategies to minimize related risks, may respond only partially to the challenges faced by banks. The current evolution of the banking sector, in fact, also calls for an optimisation of cost structures and processes to face an increased consolidation of the market, which is going to reward further efficiency. Banks are expected to review their lending operating models to match on the one hand evolved clients’ needs and on the other hand, the changed features of the lending market.

A key role for allowing this transformation path to succeed is going to be played by Fintech that will both drive the reduction of operating costs and the streamlining of lending processes through the introduction of smart digital technologies. Banks, in fact, by further strengthen the ongoing digitalization will be able, among others, to ensure fast lending and to improve the “time to cash”, leveraging on emerging digital solutions aimed at automating standard phases of the lending process (e.g. digital signature, automatic semantic analysis) to reduce the related processing time and decrease the operational risk. Moreover, the adoption of data analytics technologies will give banks the opportunity to rely on the vast, and ever growing, amount of data already owned and on market information, acquired from the external providers, to increase the speed of execution and to come up with valuable insights regarding evolving market needs. In these terms, such technologies are expected to become true game changers and invaluable assets that will allow banks to establish deeper and sounder relationships with their customers, opening up to a wide range of new opportunities over the next years.

Acknowledgements

The authors would like to thank Paolo Gianturco and Andrea Leuzzi who contributed with their time and insights for this article.

2. 2021 Leveraged Loan Outlook: 10 Trends to Watch as Prospects Brighten | PineBridge Investments

5. https://ec.europa.eu/finance/docs/law/201216-communication-non-performing-loans_en.pdf

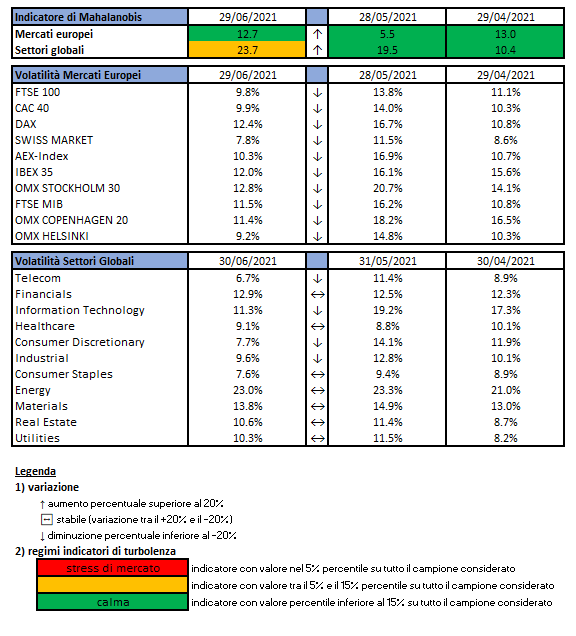

L’indicatore di Mahalanobis permette di evidenziare periodi di stress nei mercati finanziari. Si tratta di un indicatore che dipende dalle volatilità e dalle correlazioni di un particolare universo investimenti preso ad esame. Nello specifico ci siamo occupati dei mercati azionari europei e dei settori azionari globali.

Gli indici utilizzati sono:

Le volatilità riportate sono storiche e calcolate sugli ultimi 30 trading days disponibili. Per ogni asset-class dunque sono prima calcolati i rendimenti logaritmici dei prezzi degli indici di riferimento, successivamente si procede col calcolo della deviazione standard dei rendimenti, ed infine si procede a moltiplicare la deviazione standard per il fattore di annualizzazione.

Per il calcolo della distanza di Mahalnobis si procede dapprima con la stima della matrice di covarianza tra le asset-class. Si considera l’approccio delle finestre mobili. Come con la volatilità, si procede prima con il calcolo dei rendimenti logaritmici e poi con la stima storica della matrice di covarianza, come riportato di seguito.

Supponendo una finestra mobile di T periodi, viene calcolato il valore medio e la matrice varianza covarianza al tempo t come segue:

La distanza di Mahalanobis è definita formalmente come:

Le parametrizzazioni che sono state scelte sono:

Le statistiche percentili sono state calcolate a partire dalla distribuzione dell’indicatore di Mahalanobis dal Dicembre 1997 al Dicembre 2019 su rilevazioni mensili.

Ulteriori dettagli sono riportati in questo articolo.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.

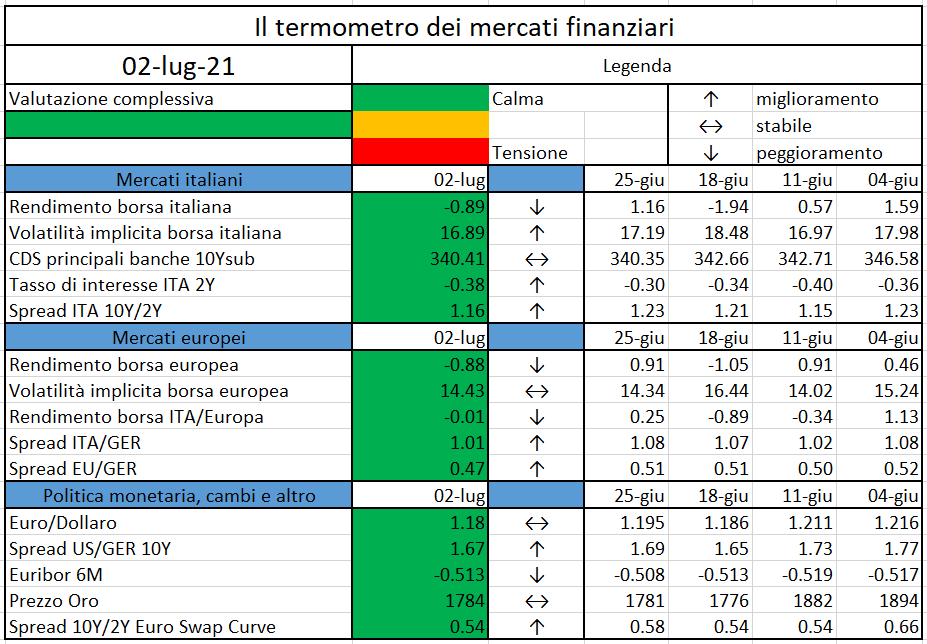

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.

The European Securities and Markets Authority (ESMA) and the European Banking Authority (EBA) published today their revised final joint Guidelines…

The arrival of interoperable solutions will be an opportunity for a positive shift in the public’s perception of blockchain…

https://cointelegraph.com/news/trustless-bridges-may-be-the-key-to-blockchain-interoperability

Ethereum upgrades could jumpstart a $40 billion staking industry, according to a JP Morgan report…

https://www.newsbtc.com/news/ethereum/ethereum-upgrades-could-jumpstart-40-billion-staking-industry/