The MVRV ratio, a Bitcoin indicator, might suggest that the current bull run isn’t over, and the price of the crypto is yet to peak…

https://www.newsbtc.com/news/bitcoin/bitcoin-indicator-suggest-bull-run/

The MVRV ratio, a Bitcoin indicator, might suggest that the current bull run isn’t over, and the price of the crypto is yet to peak…

https://www.newsbtc.com/news/bitcoin/bitcoin-indicator-suggest-bull-run/

New Jersey, Texas, and Alabama have individual state regulators issuing concerns that New Jersey-based DeFi firm, BlockFi, is offering unregistered securities…

https://www.newsbtc.com/news/three-states-going-after-blockfi/

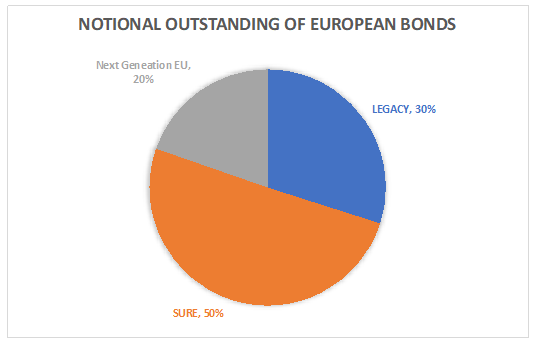

The EU is set to become the largest supranational bond issuer in the world thanks to its €90bn billion instrument for temporary Support to mitigate Unemployment Risks in an Emergency (SURE) and €750bn Next Generation EU (NGEU) recovery fund. If we look at the distribution of bond notional issued by the European Union outstanding as at the end of June and we divide it between SURE, NGEU and legacy programmes (mainly for loans to Ireland and Portugal during the last debt crisis) we can see that the SURE programme (now concluded) represents almost 50% of total with NGEU already representing 20%.

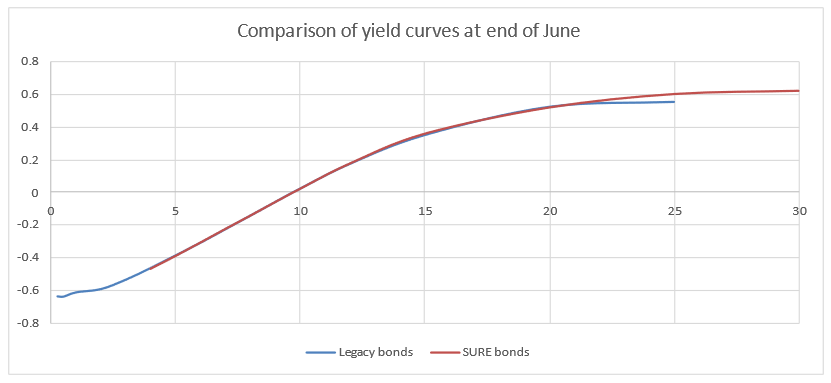

This significant amount of new bond issued on the market doesn’t present a material liquidity spread if we compare the Legacy vs the SURE yield structures.

Because of its material significance in terms of notional issued, we will analyse the financial aspect of the SURE programme in the rest of the article. The plans to mitigate Unemployment Risks in an Emergency financed through the SURE programme nor the social characteristics of the bonds issued will be part of an upcoming article.

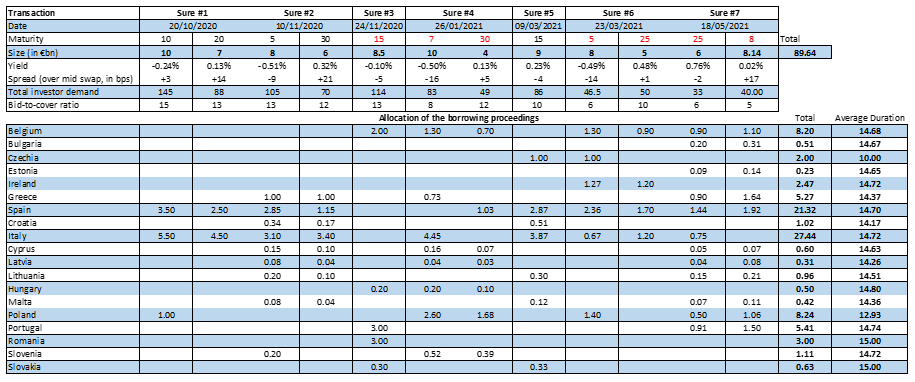

The SURE instrument was created by the European Union (EU) to help Member States protect workers’ jobs and income during pandemic. It gave such a financial assistance in the form of loans with favourable conditions to the Member States. Each Member State benefitting from financial assistance under SURE was in fact required to sign a loan agreement with the Commission laying down the characteristics of the loan. Most of the loan agreements were signed in the third quarter of 2020, which enabled the Commission to issue SURE bonds starting from October 2020. The agreements guarantee that the loans between the Commission and the Member States are in back-to-back, meaning that the Commission borrows on behalf of the Union and then lends to Member States at the same conditions.

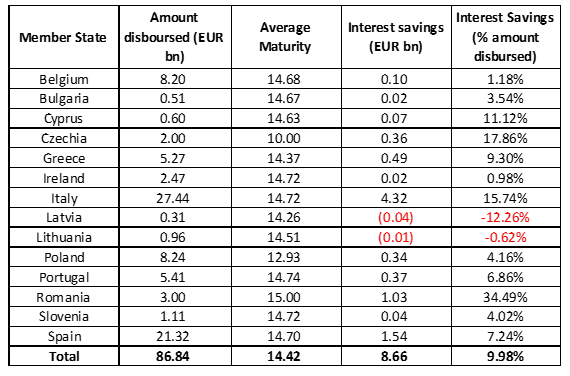

In the tables below we report the results of the Commission borrowing (table on the top) and how the proceedings have been distributed to the different member states.

From the table we can notice that:

Because of the back-to-back lending structure, the loans disbursed under SURE generated interest rate savings for the vast majority of the Member States as the Commission was able to obtain favourable terms on the capital markets. To compute the savings, it is assumed that, in the absence of loans from SURE, Member States would have issued bonds with the same characteristics (i.e. maturity and coupon) as the EU SURE bonds on the day the loans were disbursed. The difference in yield between the government bond on the secondary market and the bond issued by the Commission is multiplied by the maturity of the bond and the notional of the back-to-back loan. We summarise the results of the analysis in the table below[2].

Here are the main takeaways from the table:

The SURE programme hence represents a win-win for the European Union (who has now established more firmly its presence on the capital markets) and the Member States (who have recorded significant interest rate gains). It paved the way to an instrument like the NGEU which is going to re-interpret the back-to-back lending structure in light of the new grants offered to Member States. “The successful SURE programme which served as a kind of test run makes us confident that the NGEU bonds will meet both our and the investors’ expectations” said Johannes Hahn, European Commissioner for Budget and Administration. We’ll analyse the NGEU programme in future articles.

[1] Source: European Commission – “Borrowing to finance the recovery: EU’s upcoming issuance under NGEU – Investor Call” – June 2021

[2] We have excluded from the analysis Estonia, Croatia, Hungary, Malta and Slovakia because of the limited size of the bonds issued. These represent less than 3bn of the total amount disbursed.

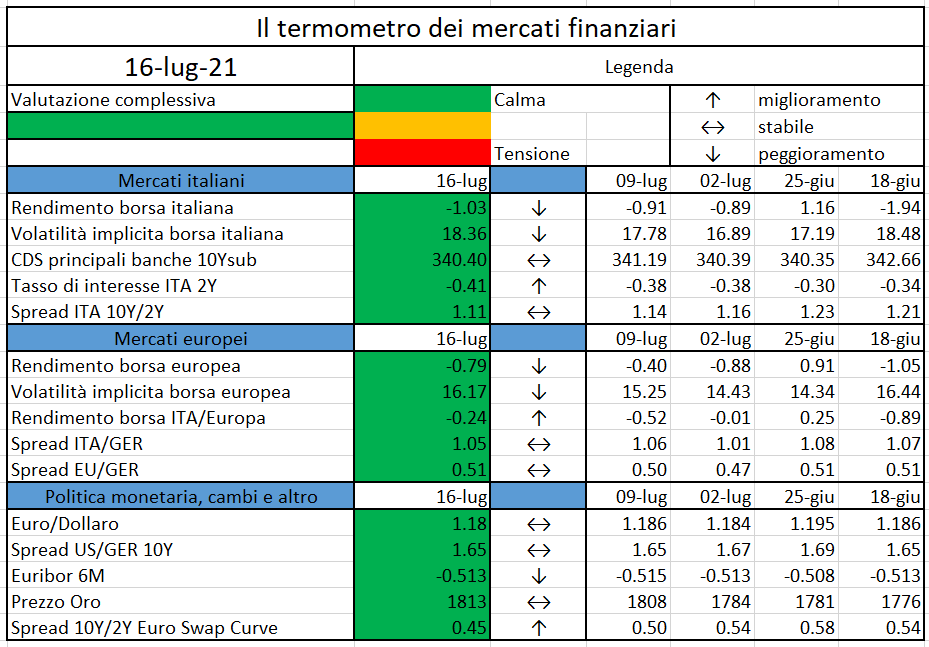

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.

Entra in vigore il decreto che disciplina l’operatività e le attribuzioni del Comitato FinTech quale cabina di regia istituita presso il Ministero dell’economia e delle finanze…

The European Securities and Markets Authority (ESMA), the EU’s securities markets regulator, has today published its CSDR Report on the provision of banking-type ancillary services by central securities depositories (CSDs)…

https://www.esma.europa.eu/press-news/esma-news/esma-publishes-its-third-report-csdr-implementation

The Governing Council of the European Central Bank (ECB) has decided today to launch the investigation phase of a digital euro project…

https://www.ecb.europa.eu//press/pr/date/2021/html/ecb.pr210714~d99198ea23.en.html

They intend to discuss the regulation of stablecoins, as well as the technology’s potential benefits and risks…

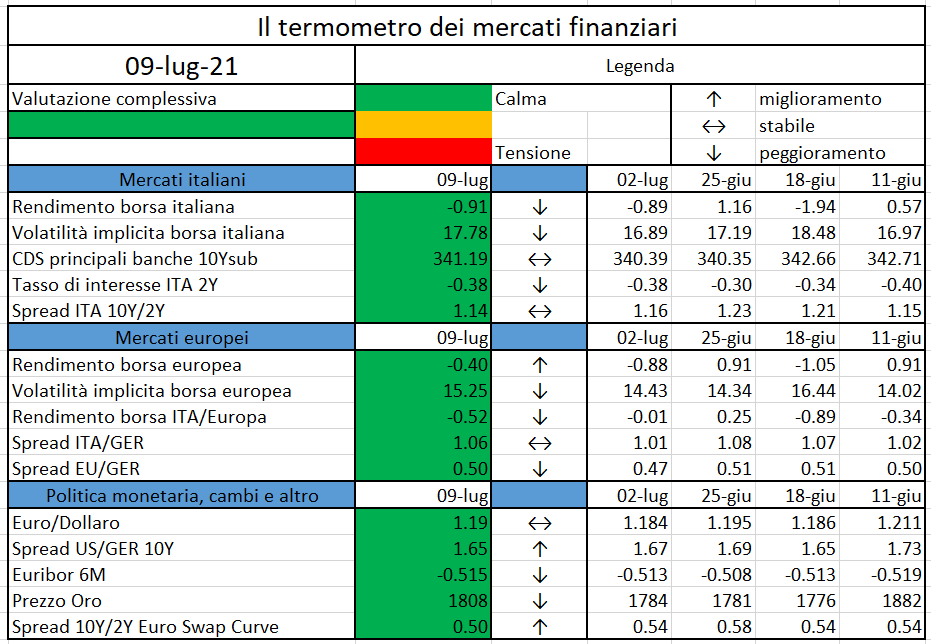

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.

New strategy adopts symmetric 2% inflation target over medium term…

https://www.ecb.europa.eu//press/pr/date/2021/html/ecb.pr210708~dc78cc4b0d.en.html