Due to COVID-19 outbreak, European Insurance and Occupational Pensions Authority is carrying out extraordinary calculations…

Ago

15

2020

Due to COVID-19 outbreak, European Insurance and Occupational Pensions Authority is carrying out extraordinary calculations…

È stato pubblicato nei giorni scorsi il nuovo Report italiano sul Crowdinvesting della School of Management del Politecnico di Milano, giusto ormai alla quinta edizione.

Il crowdinvesting è un sottoinsieme del crowdfunding, laddove singole persone fisiche (ma anche investitori istituzionali e professionali) possono, attraverso una piattaforma Internet abilitante, aderire direttamente ad un appello rivolto alla raccolta di risorse per un progetto imprenditoriale, concedendo un prestito (lending-based model) piuttosto che sottoscrivendo quote del capitale di rischio della società (equity-based model).

Pur senza dimenticare altre forme del crowdfunding (come il modello reward-based, che dà l’opportunità alle imprese di raccogliere denaro in cambio di una ricompensa non monetaria, come un prodotto o un servizio, nonché il modello donation-based, più adatto a organizzazioni senza scopo di lucro o al mecenatismo) il crowdinvesting è un’opportunità interessante sia per le imprese che intendono finanziare le proprie attività, sia per gli investitori a caccia di rendimenti.

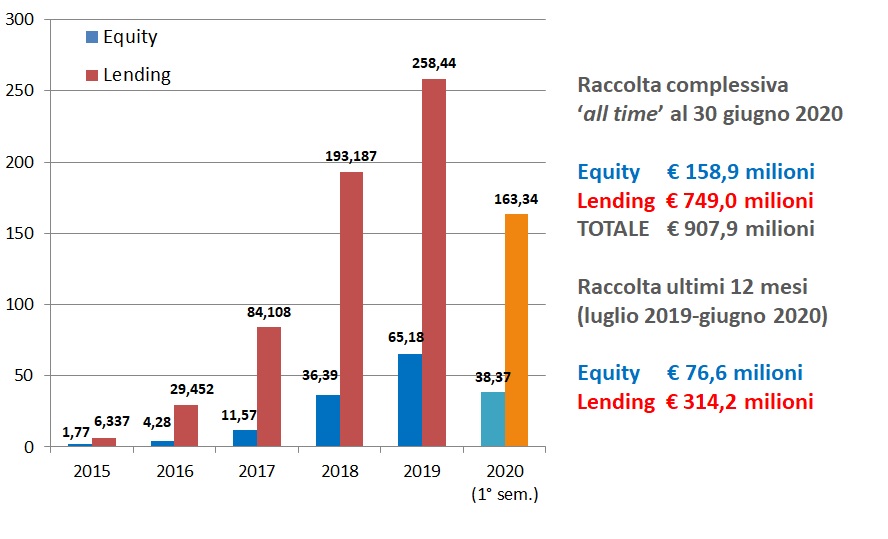

Gli ultimi 12 mesi, da luglio 2019 a giugno 2020, hanno confermato e rafforzato la forte crescita dell’industria. Alla data del 30 giugno 2020, come evidenzia la Figura 1, l’equity crowdfunding è arrivato a € 159 milioni raccolti (il valore cumulato un anno fa era circa la metà, € 82 milioni), mentre il lending è arrivato a ben € 749 milioni (un anno fa il valore cumulato era € 435 milioni). La raccolta nell’ultimo anno è stata quindi pari rispettivamente a € 77 milioni e € 314 milioni.

Gli ultimi mesi hanno portato alcune interessanti novità regolamentari per l’equity crowdfunding. Si tratta in particolare della possibilità per i portali autorizzati di collocare titoli di debito, seppure con alcune limitazioni – il primo portale è partito a gennaio 2020 – e di offrire delle ‘vetrine’ per la compravendita delle azioni sottoscritte.

Alla data del 30 giugno 2020 risultavano autorizzati in Italia 42 portali, 7 in più dell’anno scorso, ma un buon numero di questi non ha ancora pubblicato una singola campagna. Le campagne di raccolta sono state finora 595, organizzate da 547 imprese diverse (vi sono diversi casi di round ulteriori organizzati dalle stesse aziende). Le emittenti censite per la prima volta negli ultimi 12 mesi sono ben 177. Il tasso di successo continua a mantenersi elevato: nei primi 6 mesi del 2020 è pari al 75,0% (la media generale dell’intero campione dal 2014 è pari a 72,7%).

Il valore medio del target di raccolta per i progetti non immobiliari è pari a € 192.481 mentre quello dei progetti immobiliari è pari a € 804.914. Mediamente per i progetti non immobiliari viene offerto in cambio il 10,4% del capitale (valore mediano 5,9%); si conferma la prassi di offrire titoli senza diritto di voto sotto una certa soglia di investimento (e votanti sopra la soglia).

Fra le emittenti, le PMI guadagnano spazio, ma il mercato è ancora dominato dalle startup innovative (58% dei casi nell’ultimo anno, cui si aggiunge il 13% delle PMI innovative). La grande maggioranza opera in Lombardia (seguono Lazio ed Emilia Romagna) ed è operativa nel settore dei servizi di informazione e comunicazione. Gli obiettivi principali correlati alla raccolta di capitale sono investire nel marketing e nel brand (49% dei casi) e nello sviluppo della piattaforma ICT (30%). Purtroppo nel 16% dei casi non si riscontrano indicazioni valide sugli obiettivi specifici della campagna. La valutazione pre-money mediana si aggira intorno a € 1,6 milioni.

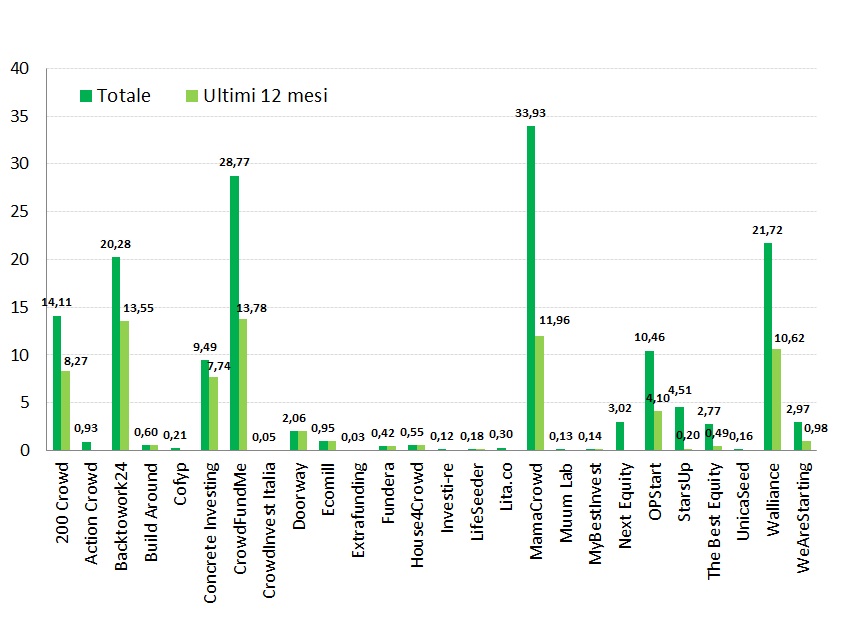

La piattaforma che ha finalizzato e raccolto più capitale, come evidenzia la Figura 2, è Mamacrowd (sfiora € 34 milioni effettivi al 30/6/2020) seguita da Crowdfundme (€ 28,77 milioni, che però ha pubblicato più campagne in assoluto) e da Walliance (con € 21,7 milioni). Nell’ultimo anno è però in cima al podio Crowdfundme (€ 13,78 milioni) seguita da Backtowork24 (€ 13,55 milioni, grazie alla campagna di Fin-novia che ha raccolto da sola € 7,6 milioni).

In media ogni campagna riceve il sostegno di 96,2 investitori. L’importo medio investito dai sottoscrittori è pari a € 3.222 per le persone fisiche e € 20.000 per le persone giuridiche ed è sensibilmente aumentato negli ultimi 12 mesi rispetto al passato. Gli investitori continuano ad essere soprattutto maschi, età media intorno ai 45 anni.

Dopo la campagna di raccolta, alcune aziende riescono a crescere in termini di fatturato e marginalità, ma altre rimangono al palo. Poche diventano profittevoli nell’immediato, pochissime riescono a ‘battere’ i target previsti nel business plan iniziale.

Negli ultimi 12 mesi si sono registrate nuove exit, attraverso rimborsi di capitale, IPO o acquisizioni, ma anche nuovi write-off, oltre a diversi secondi (e terzi) round di raccolta. Su questa base alla data del 30 giugno 2020 l’Italian Equity Crowdfunding Index ideato dal nostro Osservatorio calcola un apprezzamento complessivo teorico del valore di portafoglio investito pari al 10,41%.

Per quanto riguarda il lending, alla data del 30 giugno 2020 risultavano attive in Italia 6 piattaforme destinate a finanziare persone fisiche (consumer, numero costante rispetto all’anno scorso) e 11 destinate a finanziare imprese (business) di cui ben 7 specializzate nel real estate, aumentate rispetto all’anno scorso.

Alcune piattaforme prevedono fondi di protezione per ripagare eventuali prestiti in sofferenza, altre fanno leva sulla garanzia pubblica del Fondo statale per le PMI.

Nel prestito ai privati, la piattaforma leader è sempre Younited Credit (che però non raccoglie dai piccoli risparmiatori di Internet) con un totale erogato di € 327 milioni (€ 110 milioni negli ultimi 12 mesi). Smartika è invece quella con più prestatori attivi mentre Soisy è quella che ha erogato più prestiti nell’ultimo anno. La raccolta cumulata totale del mercato è stata pari a € 409,8 milioni, di cui € 134,6 milioni nell’ultimo anno (+10% rispetto al flusso dell’anno prima).

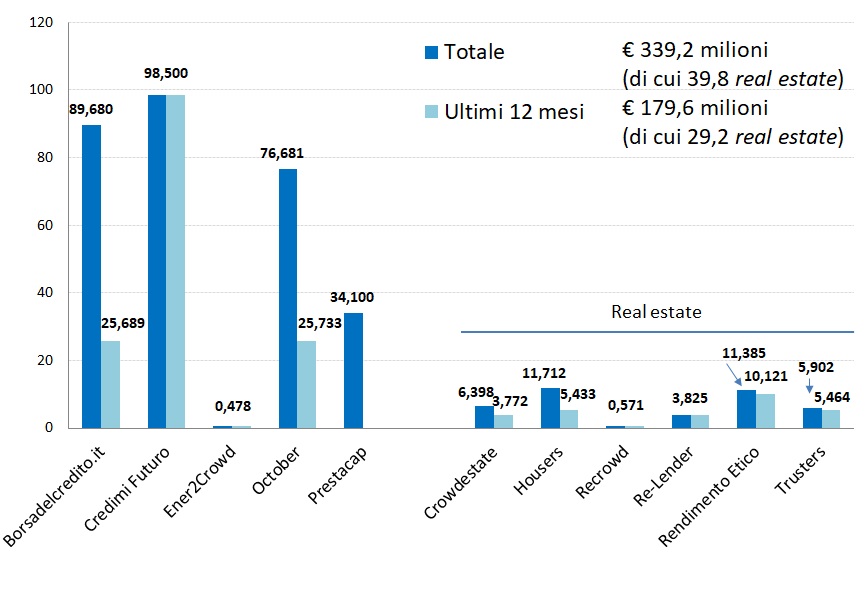

Nel prestito alle imprese, come evidenzia la Figura 3, Credimi Futuro (altra piattaforma che non fa raccolta retail), Borsadelcredito.it e October occupano il podio. In questo ambito il volume complessivo cumulato risulta essere € 339,2 milioni, con un contributo dell’ultimo anno pari a € 179,6 milioni (+113% sul flusso precedente).

Uno dei principali fattori di crescita dell’industria è stato il successo delle operazioni destinate a finanziare progetti immobiliari, sia nel lending, sia nell’equity. La raccolta sul mercato e il flusso degli investimenti non sembra essere stato impattato dalla crisi, ed anzi – sotto alcuni aspetti – il crowdinvesting è stato rivalutato quale fonte ‘rapida’ di liquidità per le imprese, di fronte alle lentezze della burocrazia pubblica e di quella bancaria.

In the midst of the current COVID-19 pandemic, policymakers around the world are undertaking fiscal stimulus…

https://www.coindesk.com/how-a-decentralized-randomness-beacon-could-boost-cryptographic-security

The League of Entropy is launching the first production-ready version of drand, a network that produces “randomness”…

https://www.coindesk.com/how-a-decentralized-randomness-beacon-could-boost-cryptographic-security

The workshop aims at providing all researchers from universities, central banks, national statistical institutes, and public and private agencies an opportunity to present their research related to the use of Big and Nontraditional data, combined with new machine learning methods for the analysis of macroeconomic phenomena and policy related questions.

The workshop will focus on research using large, granular structured and unstructured data and Machine Learning or Natural Language processing (NLP) techniques for applications in micro and macroeconomics, financial stability, banking supervision and central bank communication, with a special focus to the effects of the recent COVID.19 pandemic.

The event will be held virtually on November 11 and 12 2020 andto allow participation in different time zones it will be limited to a few hours per day.

The call for papers can be found here (link: https://editorialexpress.com/conference/BIFRBConf) and the deadline for submitting a paper is August 30, 2020.

More information are available here (link: https://www.bancaditalia.it/media/notizia/2020-banca-d-italia-and-federal-reserve-board-joint-conference-on-nontraditional-data-statistical-learning/?com.dotmarketing.htmlpage.language=1).

The organizers are Giuseppe Bruno (Banca d’Italia), Riccardo Correa (Federal Reserve Board), Christopher J. Kurz (Federal Reserve Board), and Juri Marcucci (Banca d’Italia).

Politecnico di Milano, June 11-12, 2020

POSTPONED TO JUNE 10-11, 2021 DUE TO THE COVID-19 EMERGENCY

www.mate.polimi.it/fintech

Big Data and Machine Learning are driving a significant transformation in the financial industry. Amazing examples include: robo-advisory; predicting frauds in payment systems; development of sophisticated algorithmic trading strategies; systemic risk assessment; rating of companies/financial products using a huge amount of information; development of chatbots for customers; nowcasting of financial time series; digital marketing; instant pricing of insurance products.

The transformation concerns the academia and the financial industry. The goal of the conference is to bring together academicians with different backgrounds (economists, finance experts, data scientists, econometricians) and representatives of the financial industry (banks, asset management, insurance companies) working in this field.

Papers on all areas dealing with Machine Learning and Big Data in finance (including Natural Language Processing and Artificial Intelligence techniques) are welcomed. The conference targets papers with different angles (methodological and applications to finance).

Invited speakers:

Submission of the papers deadline: March 30th, 2021

Notification deadline: April 20th, 2021

Scientific Committee: Emilio Barucci (Politecnico di Milano, chair), Filippo Della Casa (UNIPOL), Paolo Giudici (Università di Pavia), Daniele Marazzina (Politecnico di Milano), Andrea Prampolini (Banca IMI), Marcello Restelli (Politecnico di Milano).

Organizing Commitee: Michele Azzone, Emilio Barucci (chair), Francesca Grassetti, Daniele Marazzina, Marcello Restelli.

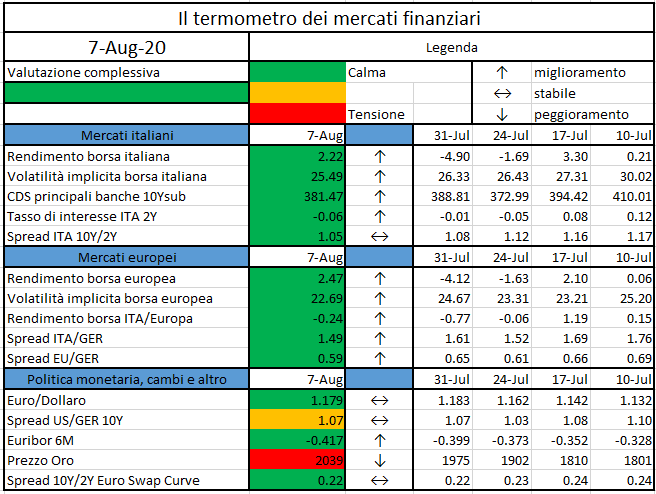

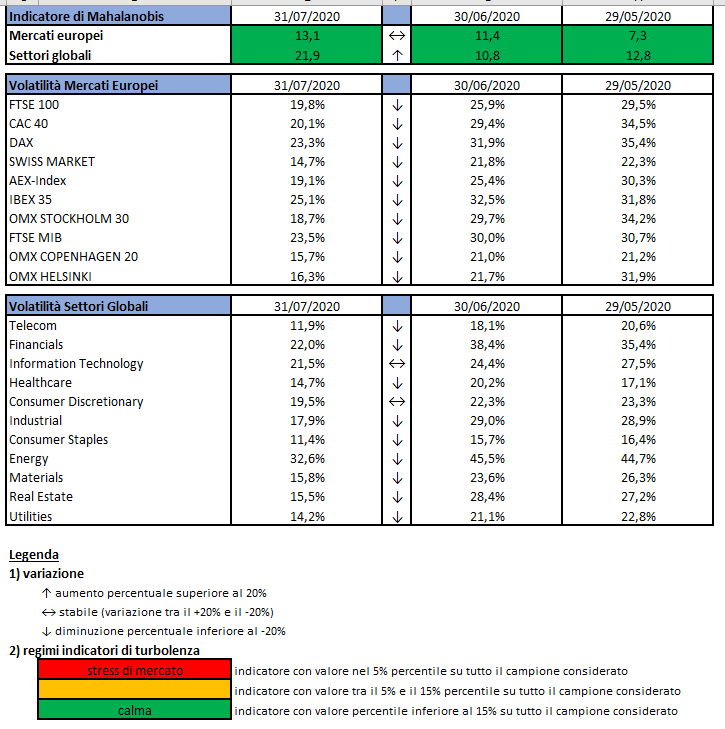

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.

Last 1st July 2020 the European Commission (EC) published a consultation document regarding the review of SII, which the Insurance companies are invited to reply to by next 21st October 2020. The responses will provide a guidance to the Commission, although they will not prejudge its final decision.

The prudential supervision aims at minimizing the risk for the policyholders to incur a loss in case of failure of the insurance institutions: indeed, policyholders are often less aware than the insurance companies regarding their ability to fulfil the terms of the contracts. Even if the SII framework seems to work well at European level, a number of topics deserve a review to take into proper consideration all the relevant risks, without tying the industry. The EC has already made several amendments to the framework, also in the direction of facilitating insurers financing the real economy, but some areas still need to be covered. EIOPA is analysing 19 topics identified by the EC in their formal request for advice dated February 2019, but, in parallel, with this public consultation, the EC has expressed the wish to collect a broader feedback from a wider audience, capable of highlighting needs and difficulties proper of the industry.

The public consultation covers four areas

The current market environment, characterized by a low level of interest rates and high volatility, together with the current principles and rules set out by the SII framework may push insurance companies to

The EC wonders whether the European legislation should

The EC wonders whether to

The EU passporting system enables insurers that have obtained a licence to operate in a Member state under SII rules (supervised by the Home authority) to operate in any other Member state of the EU (not supervised by the Host authority). As over the recent years the public trust in the Single Market has been challenged by some failures of insurers operating cross border, the EC wonders whether the Host authority should be provided with additional powers of intervention or whether the supervision should be exercised by a European authority.

With the aim of addressing insurance failures, a majority of Member States have already introduced national Insurance Guarantee Schemes (IGSs), founded by the insurance industry, that pay the benefits to the policyholder or ensure the continuation of their contracts in case the insurer fails. The EC wonders

Given the very hard time Insurance companies had in the last period and given that their economic and social role, the EC wonders whether

The EC had a thought on climate change and cyber risk.

Regarding the climate change, as EIOPA has pointed out that the current European legislation does not properly reflect the climate change risk and does not provide the right incentives to Insurance companies that are exposed to climate changes, both through their investments and underwriting activities, the EC wonders whether to

Regarding the cyber risk, that is getting one of the main operational risks faced by the organizations, the EC wonders whether to

L’indicatore di Mahalanobis permette di evidenziare periodi di stress nei mercati finanziari. Si tratta di un indicatore che dipende dalle volatilità e dalle correlazioni di un particolare universo investimenti preso ad esame. Nello specifico ci siamo occupati dei mercati azionari europei e dei settori azionari globali.

Gli indici utilizzati sono:

Le volatilità riportate sono storiche e calcolate sugli ultimi 30 trading days disponibili. Per ogni asset-class dunque sono prima calcolati i rendimenti logaritmici dei prezzi degli indici di riferimento, successivamente si procede col calcolo della deviazione standard dei rendimenti, ed infine si procede a moltiplicare la deviazione standard per il fattore di annualizzazione.

Per il calcolo della distanza di Mahalnobis si procede dapprima con la stima della matrice di covarianza tra le asset-class. Si considera l’approccio delle finestre mobili. Come con la volatilità, si procede prima con il calcolo dei rendimenti logaritmici e poi con la stima storica della matrice di covarianza, come riportato di seguito.

Supponendo una finestra mobile di T periodi, viene calcolato il valore medio e la matrice varianza covarianza al tempo t come segue:

La distanza di Mahalanobis è definita formalmente come:

Le parametrizzazioni che sono state scelte sono:

Le statistiche percentili sono state calcolate a partire dalla distribuzione dell’indicatore di Mahalanobis dal Dicembre 1997 al Dicembre 2019 su rilevazioni mensili.

Ulteriori dettagli sono riportati in questo articolo.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.

Ethereum Classic has suffered its second 51% attack in a week after more than 4,000 blocks were reorganized Thursday morning…

https://www.coindesk.com/ethereum-classic-suffers-second-51-attack-in-a-week