Credit markets around the world are undergoing a deep transformation. While banks, credit unions and other traditional lenders remain…

Set

23

2020

Credit markets around the world are undergoing a deep transformation. While banks, credit unions and other traditional lenders remain…

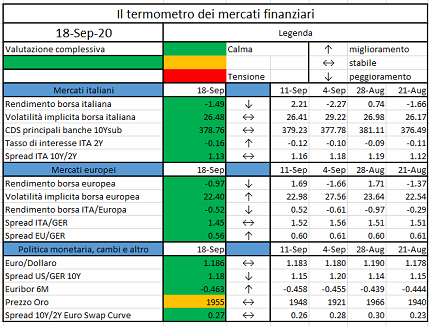

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.

On Wednesday, the Wyoming Banking Board voted to approve the San Francisco-based crypto exchange’s application for a special purpose depository institution (SPDI) charter…

https://www.coindesk.com/kraken-crypto-exchange-secures-bank-charter-under-wyoming-law

This Quarterly Review looks at the financial market’s recovery from March’s acute stress, noting that the upturn has been uneven and corporate balance sheets remain fragile…

Between January 2017 and March 2020 a coalition of oil producers led by OPEC and Russia (known as OPEC+) cut oil production…

https://www.ecb.europa.eu//pub/pdf/scpwps/ecb.wp2467~c8f35853cc.en.pdf

SMSG advice to the ESA’s Joint Consultation Paper on ESG Disclosures (draft regulatory technical standards with regard to the content…

https://www.esma.europa.eu/file/57138/download?token=OcRmvIc5

A little over a century ago, George Bernard Shaw said that “Money is the counter that enables life to be lived socially; it is life as truly as sovereigns and banknotes are money”…

https://www.ecb.europa.eu//press/key/date/2020/html/ecb.sp200910~31e6ae9835.en.html

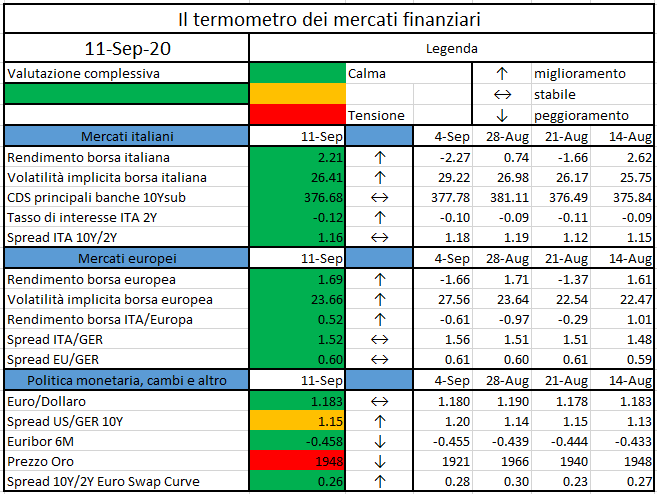

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.

Payments are one of the most exciting areas of technological innovation and a strong FinTech trend. Banks, card companies, and startups are busy developing new technologies to address the rapid market changes and evolving consumer trends.

The market is continuously rolling out new solutions and schemes, while regulators are working toward guidelines to reduce the threats of the growing ecosystem of payment solutions (e.g. PSD2 strong customer authentication requirements). This joint effort is geared at making such payments easier and faster and, at the same time, more secure for banks, merchants, and their customers as we can see from some of the most innovative topics on which the market is focusing his efforts:

But about the future of payments? What will be the innovation that will determine the next breakthrough?

Massive personal data breaches and identity fraud continue to occur on a regular basis. Users still have to deal with registration procedures before they can enjoy digital payments services and countless passwords while using them. At the same time, governments suffer from poor online acceptance, and merchants experience high fraud costs.

There are several signs that shows how key players in the payments industry started from the objective to provide a seamless and secure payment experience and worked backward on the technology needed provide it: by combining payments solutions and ID.

At the recent Money2020 Europe conference in Amsterdam, there was universal acknowledgement of the need for a comprehensive form of digital identity to enable digital payments. A functioning digital ID scheme in Western markets would also fight fraud and allow global players to overcome interoperability issues with national schemes, making real the payments dream of “anywhere, anytime, any place – over any device.”

Many European countries, and an increasing number of Asian and Latin American nations, have adopted national “bank ID”, for example:

On top of that, device manufacturers (e.g. Samsung, Apple) already took the role of authentication and authorization providers in our payment and banking experience in terms of “biometric authentication”.

Is digital identity the missing piece of the puzzle that will enable the next generation of payments? We believe so, ant this are the four reason why:

At the moment, authorization and authentication means are seen as an element of trade-off with a sleek customer journey. Some payment providers are giving consumers quick and easy ways to pay and are accepting the fraud and loss of income that comes with it; others are investing in strong authentication means to reduce the risks of fraud.

By merging payments with ID and removing the abilities of fraudsters to steal people’s identity online, payment providers can not only combat the fraud that loses them money but also continue to offer the full range of payment solutions that customers enjoy.

E-wallets are the fastest growing area in payments, as the digital replica of your real wallet, they already contains several payments instruments and loyalty instruments. As you might guess, another key element inside our real wallet are ID documents, used to prove your identity in the real world.

It’s a natural evolution for e-wallet to be able to support a bank issued identity that can be used not only nationally (as most solutions available now are) but with a broader scope.

We believe that your E-wallet in the future will provide you with an easy means to either pay or authorize / identify yourself on a third party premise

Incumbent banks are struggling to identify their role in the value chain in a world filled with neo banks and startup that are offering fast and convenient.

Historically the bank vault contained money, and value, and gold, in the future we believe that it will contain information’s, like the customer KYC, personal data, payment data, on top of their actual balance.

Additionally, consumers, according to our survey are seeing banks as the most trustable party to hold their digital ID.

Therefore, incumbent banks could reposition themselves in the value chain and be not only issuers of payment instruments but issuers of digital identity.

The second payment service directive (PSD2) is based on the founding vision that banks are a custodian of a customer bank account and payment instruments, but the ultimate owner of the underlying data and feature is the customer itself. This is why the PSD2 mandated the open banking concept: to break down barriers for payment accounts so that the user can use it where and how he wants.

The same concept could be applied to customer Authentication or authorization trough strong customer authentication to identify itself through a bank issued ID to third parties, or to passport it’s KYC values for a smart and easy onboarding.

Conclusion

By connecting payments and identity under the latest principles of strong customer authentication, the financial industry will enable a seamless customer journey for all the industries to enjoy. By collapsing identity and payments into a single concept every merchant, on top of being able to reliably understand “who the customer is”, will be able to effortlessly follow through all payment processing requests to schemes without having to understand “how the customer wants to pay”.

The race is open: who will be the first player in the financial industry to take the new role of digital identity and payment issuing provider?

Authors:

Digital asset infrastructure provider Fireblocks has teamed with X-Margin, a distributed clearing and settlement platform, in a bid to boost institutional offerings in the crypto derivatives market…

https://www.coindesk.com/fireblocks-x-margin-counterparty-risk-tradi-crypto-derivatives