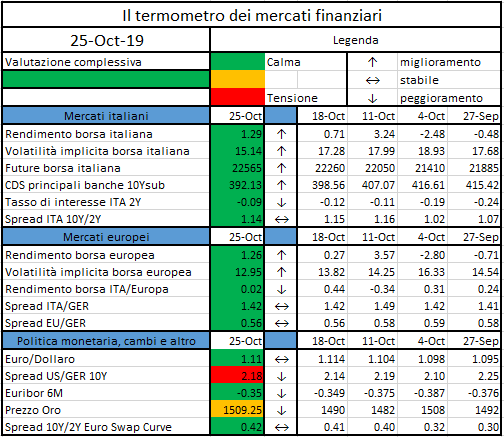

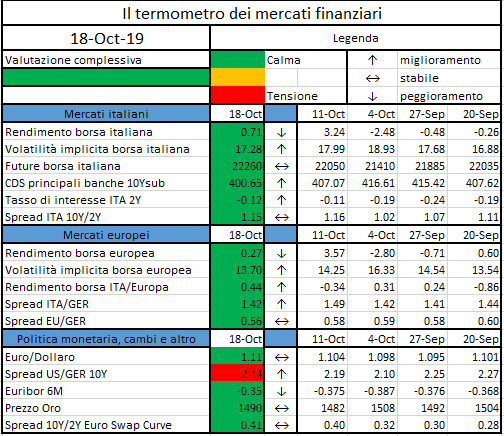

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

Rendimento borsa italiana: rendimento settimanale dell’indice della borsa italiana FTSEMIB;

Volatilità implicita borsa italiana: volatilità implicita calcolata considerando le opzioni at-the-money sul FTSEMIB a 3 mesi;

Future borsa italiana: valore del future sul FTSEMIB;

CDS principali banche 10Ysub: CDS medio delle obbligazioni subordinate a 10 anni delle principali banche italiane (Unicredit, Intesa San Paolo, MPS, Banco BPM);

Tasso di interesse ITA 2Y: tasso di interesse costruito sulla curva dei BTP con scadenza a due anni;

Spread ITA 10Y/2Y : differenza del tasso di interesse dei BTP a 10 anni e a 2 anni;

Rendimento borsa europea: rendimento settimanale dell’indice delle borse europee Eurostoxx;

Volatilità implicita borsa europea: volatilità implicita calcolata sulle opzioni at-the-money sull’indice Eurostoxx a scadenza 3 mesi;

Rendimento borsa ITA/Europa: differenza tra il rendimento settimanale della borsa italiana e quello delle borse europee, calcolato sugli indici FTSEMIB e Eurostoxx;

Spread ITA/GER: differenza tra i tassi di interesse italiani e tedeschi a 10 anni;

Spread EU/GER: differenza media tra i tassi di interesse dei principali paesi europei (Francia, Belgio, Spagna, Italia, Olanda) e quelli tedeschi a 10 anni;

Euro/dollaro: tasso di cambio euro/dollaro;

Spread US/GER 10Y: spread tra i tassi di interesse degli Stati Uniti e quelli tedeschi con scadenza 10 anni;

Prezzo Oro: quotazione dell’oro (in USD)

Spread 10Y/2Y Euro Swap Curve: differenza del tasso della curva EURO ZONE IRS 3M a 10Y e 2Y;

Euribor 6M: tasso euribor a 6 mesi.

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.

Payments are in a state of flux, and innovation is extensive. Domestic payments, in most instances, are increasingly convenient, instantaneous and available 24/7…

Xi Jinping, President of the People’s Republic of China and General Secretary of the Communist Party of China, said the country needs to “seize the opportunity” afforded by blockchain technology…

How Digital transformation is transforming CFOs agenda

Digital Transformation in the Financial Services is changing the way how business operates leveraging on new technologies and processes to create—and to sustain—a competitive advantage, byimproving efficiency, empowering new products and services, enabling new business models to overcome the boundaries among industries.

Figure 1. Financial Companies investments in digital transformation are part of their strategic plan goals

Looking

at the Finance area, the Digital Transformation is being started to re-think

and support the core processes and to introduce new innovative ones, as

emerging from the CFOs agenda[1]:

Finance

success will be related to a combination of humans, robots and

algorithms, as stated by over 42% of CFOs, implying the need for new processes

definition impacting the way Business is supported in the Decision-Making

process;

New technologies,

such as Artificial Intelligence, will represent a distinctive factor to raise

the bar of prediction and accuracy – over 60% of Finance Leaders say

that using data science and leveraging on power of advancedanalytics

is a top influence on their strategy for delivering accurate financial reports to

support/ anticipate business decisions;

The time dedicated to traditional activities in favour of strategic and highly innovative activities is decreasing[2], expecting a shift from standard reporting/ analysis to cognitive/ predictive analysis.

Several constraints

for Finance growth are internal

(organization structure, siloed behaviors, culture, inefficiency, etc.), as 80%

of CFOs are declaring, leading to the identification of new interventions

to change their organizational model supported by the new technologies

The focus highlighted by Finance Leaders on actuals and predictions accuracy to proactively support the business Decision-Making process leveraging on Big Data and AI has a specific impact on “Planning & Control” transformation and streamlining journey.

How Planning & Control is going to rethink the support to Decision-Making

Within the CFO area, Planning and Control function is preparing for its own streamlining, boosted by the digital transformation

1.Roles & Operating Model, P&C as a new Business Partner

The application of Automation, Robotics and AI will allow Planning & Control functions to re-interpret and reinforce the “proactive partnering” role, providing Business people (Relationship Managers, Sales, Traders etc…) with “just in time” data, new insights, advanced visualization and storytelling – moving from the “cut and paste” era, spending time to crunch and reconcile figures, to “advanced financial analyses” one, granting continuing osmosis with commercial and business areas.

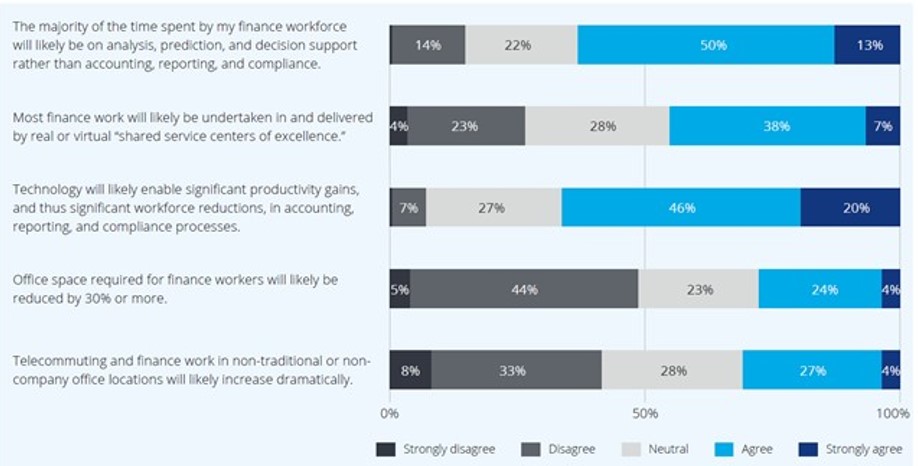

Figure 2. Finance work expectations in three years – Percent of CFOs selecting a specific level of agreement for each statement; Source: CFO Signals, Q3 2018, CFO Program, Deloitte LLP

“What does this tell me about the

business?” and “How can the business close gaps in performance expectations?”

will be the future key questions, requiring for a strong business centric

service, dedicated new skills and new organizational structures:

Business

centric operating model will lead to new agile pool of resources with

differentiated service levels for the different business stakeholders (e.g. co-location,

co-processes and new technological solutions will be key to grant business and

P&C people constantly connected)

Cross-functional teams leveraging on differentiated but integrated competences will include not only business experts, but also “Finance Data scientist” (statistical and mathematical models skills), “Finance Data engineer” (data preparation and visualization skills) together with story-tellers and cognitive psychologists

Contamination between Business traditional specific roles and the “Data Science” will be key to unlock the potential and to enable the creation of value stemming from the (Big) Data and AI

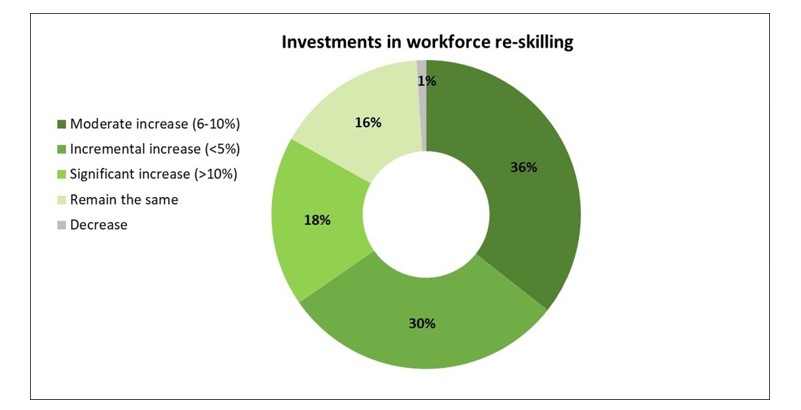

This network of teams will not be able to be ready in the near future if a dedicated “re-skilling” program won’t take place supported by the Talent function

Figure 3. Investing in workforce re-skilling – How organizations are planning investments in re-skilling their workforce; Source: Deloitte Global Human Capital Trends survey, 2019

New “orga charts” will come up in the next years, where Planning and Control function will continue to be a key role for the CFO, but as some players are already experiencing, “hub & spoke” models will take place to leverage on one hand on a central strong governance, and on the other hand with the possibility to have effective peripheral impact with business departments (e.g. Corporate)

2. Planning & Control cycle revolution

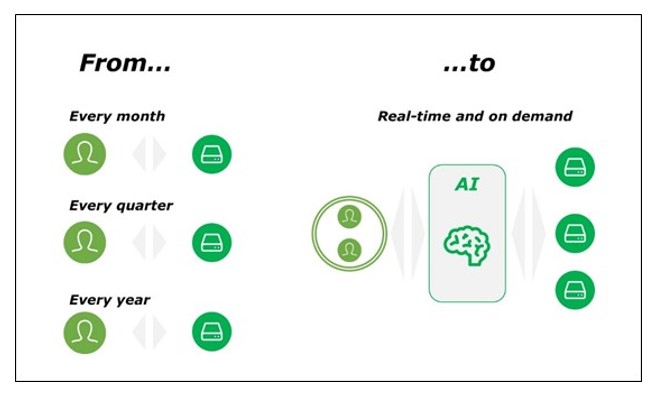

The standard “Planning & Control” cycle, where periodic phases

are envisaged with e.g. monthly and quarterly cadence, is less and less consistent with the new digital bank business models,

where everything

happens quickly and the Decision Making

process is always more a “matter of seconds”.

Following this new approach, Planning & control function will no longer “simply” plan the business and control the results, but supported by the new AI/tech solutions will play a more business integrated role . This will be much more inclusive and close to the business, where the cooperation will be granted on a daily/ “on demand” basis and not only during the periodic close.

Figure 4. Artificial intelligence techniques and technologies allow the evolution of reporting from periodic closing to real-time insight

For this reason, an evolution of

this standard cycle seems to be not only useful, but also a key survival factor

to be able to answer and support business people. This will lead to a paradigm overturningfrom the pure “Planning and Control” to the

future “Foreseeing, Oversight and Advice”:

Foreseeing,

to predict future market trends and

create competitive advantage through, for example, advanced analytics and

machine learning solutions applied to apparently unrelated features;

Oversight,

to achieve streamlined and automated

supervision on performance management controlling through the adoption of

AI techniques with a wider scope and a data science driven view (e.g. machine

learning on selected features, performance monitoring on algorithms output);

Advice,

to closely and actively support the top

management and commercial network in decision making through artificial

intelligence methodologies which provide augmented awareness of data through

deeper insights and hidden patterns, amplifying human capabilities. As a

result, humans are able to enrich these insights with their unpaired feel and

understanding of the business.

These three elements are

structurally interrelated and imply a new

processes and operating framework

definition: leaving behind operative tasks which will be replaced by robots and

algorithms, people will do more human work including exception based and

insight driven activities.

In addition to internal pros, real-time and self-service access to data has another positive outcome on the capability to provide fast response to the increasing demand of information from external stakeholders (e.g. regulators, investors), leading to a progressive convergence between internal and external needs.

3. Data, models and functions: the ingredients of Innovation

The automation and AI

represents for the Finance Area, and specifically for Planning &

Control, a key transformation

opportunity which will affect all the core traditional processes, granting

more efficiency, but also the innovative ones to bring new insights, real time

suggestions, etc.

The automation and AI represents for the Finance Area, and specifically for Planning & Control, a key transformation opportunity which will affect all the core traditional processes, granting more efficiency, but also the innovative ones to bring new insights, real time suggestions, etc.

Data feeding,

elaboration and reporting are going to be revised to benefit from the new

technologies:

Data

feeding volume, variety and velocity will

be supported by new architectures, mixing both traditional relational

models with big data one, including new and unstructured data which can be more

easily integrated and used to support business analysis (e.g. relationship

manager, network default contagion for risk evaluations, etc.)

Data elaboration and models will be strongly improved both in terms of:

“process timing” which allows to increase the efficiency and reduce the effort of human interventions (e.g. cognitive solution to automatically perform data forecasting on past figures)

“data enhancement/ augmentation”, which allows to generate new figures and insight, leveraging on advanced data science algorithms (e.g. predictive forecasting solution, aimed at predicting the financial future of Business thanks to algorithm able to “learn” from previous cycles, passing from “pure planning” to “foreseeing and oversight”) – Artificial Intelligence is a relevant mean to reduce cognitive bias coming from human behavior[3], therefore these solutions will transform the capability supporting the “decision making process”.

Data reportingwill no longer be prepared/ integrated manually via human activities. However, it won’t just be a matter of full automation only to increase the efficiency, but it will be revised to offer a new user experience boosting the process. For example, the application of Deep Learning-NLP solutions will enhance reporting experience, leveraging on linguistic rules to both navigate data and reports and for “instant commenting” via language rules which mimic business speech. This will be a significant contribution to pass form pure profitability results monitoring to a proactive advice, where business support is boosted with less risk of cognitive bias.

An applied case of transformation leveraging on AIAn applied case of transformation

leveraging on AI

The banking ecosystem

is actively responding to the transformation strengths with dedicated

strategies to evolve. Many distinctive characteristics of such evolution can be

observed on one of the largest European

banking groups where AI and its

applications are one of the main pillar

of the multi-year industrial plan. In this case the Group is moving on two drivers adopting a two-speed

roadmap:

On one side, it is rapidly implementing AI best practices in the Finance area where main applications are seen in performance management processes. Predictive models and cognitive solutions have created discontinuity on the traditional way of thinking and working. For example, in forecasting processes, predictive intelligence algorithms have been adopted to enhance profitability engines, which now provide:

Increased accuracy of profitability estimate through regression trees and ARIMA model for time series forecasting

Reduced number of manual corrections made by the controllers and optimized processes.

Single-client profitability to drive capital allocation adjustments through classification trees and K-means algorithm for client clustering

On the other side, the Group is deeply committed on a long term transformation path of its workforce and organization; the Group has put in place relevant investments to re-skill its workforce through highly specialized training programs (e.g. for the Finance Data Scientist). As a direct consequence, the Group is also re-designing its organization to have AI coverage on as many areas as possible, thus making it a strategic asset to support transformation.

Along with these new challenges, the Group has also set up a

strategy to fill the gap in areas of

improvement which represent a key

success factor for the “AI value chain” to work correctly:

Upstream,

data need to meet high quality standards to allow AI to generate significant

insights; source redundancy has to make room for single point of truth; as of

today, P&C and, in general, Finance IT systems are still affected by some

silos causing partial synergies with other areas, Risk for instance

Downstream,

processes and analysis are still partially biased by a mindset oriented to traditional

P&C cycles. Reporting processes are still tied to periodicity and

clearance/ reconciliation purposes reducing the possibility of being an

enabling factor to achieve ongoing strategic decision making support and

business partnership.

Despite the Group has moved its beginning steps into this

transformation journey, the Finance area

has started acknowledging the added value

that first AI applications are

delivering.

What’s next

Finance leaders are going to investigate and consolidate

the answers to the strategic questions to effectively manage the Digital Transformation, increasing the awareness

on how AI solutions, which are growing exponentially, can support the

Decision-Making.

While operational

finance will be potentially leaner in the near future thanks to automation and

robotics solution, the expectations for support from Business Finance to the

Decision-Making (Business partnering, reporting, budgeting, forecasting,

….) will continue to grow.

The timing and the characteristics of this grow will depend on both the internal maturity/ awareness of the Finance area and new technologies reliability which will lead to different paths of evolution, from cherry-picked process redesign to advanced finance models evolution, wide people re-skilling and technology scale-up to effectively be business partners achieving synergies among the organization’s functions.

Autori:

Luigi Mastrangelo – Partner, DCM Finance & Performance Offering

Leader

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

Rendimento borsa italiana: rendimento settimanale dell’indice della borsa italiana FTSEMIB;

Volatilità implicita borsa italiana: volatilità implicita calcolata considerando le opzioni at-the-money sul FTSEMIB a 3 mesi;

Future borsa italiana: valore del future sul FTSEMIB;

CDS principali banche 10Ysub: CDS medio delle obbligazioni subordinate a 10 anni delle principali banche italiane (Unicredit, Intesa San Paolo, MPS, Banco BPM);

Tasso di interesse ITA 2Y: tasso di interesse costruito sulla curva dei BTP con scadenza a due anni;

Spread ITA 10Y/2Y : differenza del tasso di interesse dei BTP a 10 anni e a 2 anni;

Rendimento borsa europea: rendimento settimanale dell’indice delle borse europee Eurostoxx;

Volatilità implicita borsa europea: volatilità implicita calcolata sulle opzioni at-the-money sull’indice Eurostoxx a scadenza 3 mesi;

Rendimento borsa ITA/Europa: differenza tra il rendimento settimanale della borsa italiana e quello delle borse europee, calcolato sugli indici FTSEMIB e Eurostoxx;

Spread ITA/GER: differenza tra i tassi di interesse italiani e tedeschi a 10 anni;

Spread EU/GER: differenza media tra i tassi di interesse dei principali paesi europei (Francia, Belgio, Spagna, Italia, Olanda) e quelli tedeschi a 10 anni;

Euro/dollaro: tasso di cambio euro/dollaro;

Spread US/GER 10Y: spread tra i tassi di interesse degli Stati Uniti e quelli tedeschi con scadenza 10 anni;

Prezzo Oro: quotazione dell’oro (in USD)

Spread 10Y/2Y Euro Swap Curve: differenza del tasso della curva EURO ZONE IRS 3M a 10Y e 2Y;

Euribor 6M: tasso euribor a 6 mesi.

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.

Il

quadro legislativo europeo in tema di vigilanza prudenziale degli istituti di

credito, definito dal regolamento (UE) 575/2013 del Parlamento europeo e del

Consiglio (CRR) e dalla direttiva 2013/36/UE del Parlamento europeo e del

Consiglio (CRD IV), prevedono per i singoli paesi membri di esercitare diverse

opzioni e discrezioni.

L’EBA

ha censito ben 70 possibili opzioni e discrezioni che possono essere attuate su

base nazionale, di cui 51 ammesse dalla CRR[1] e

19 dalla CRD IV[2]

.

Il

Centro Europa Ricerche (CER) ha svolto un’analisi sulle

National Discretion sui requisiti di capitale nel suo Rapporto

Banche 1/2019.

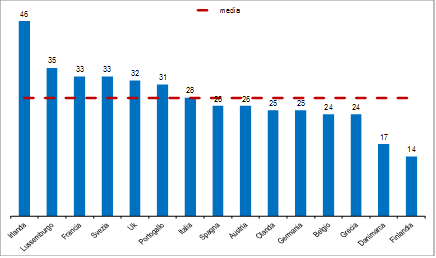

Nel grafico 1 è rappresentato il numero di national discretion per singolo paese.

Grafico 1. Numero di national discretion per paese Fonte: elaborazioni CER su dati EBA.

Quelli con il numero più elevato di regole discrezionali sono Irlanda (46), Lussemburgo (35), Francia e Svezia (33), Regno Unito (32) e Portogallo (31). Valori intermedi (compresi tra 24 e 28) per Italia, Spagna, Austria, Olanda, Germania, Belgio e Grecia, mentre gli Stati con il numero più basso di national discretion sono Danimarca e Finlandia, rispettivamente 17 e 14.

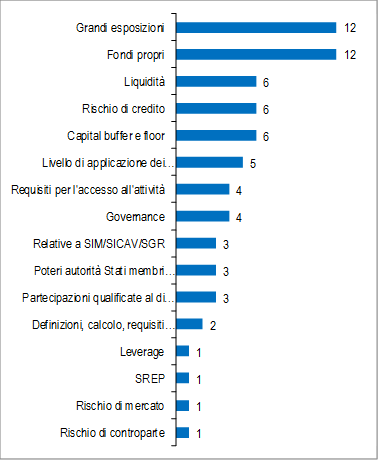

Grafico 2. Numero di national discretion utilizzate (classificazione per tipologia di national discretion) Fonte: elaborazioni CER su dati EBA.

Il

grafico 2.2 rappresenta il numero di national discretion utilizzate

classificate in base alla tipologia. Le più adoperate sono quelle su grandi

esposizioni e sui fondi propri (12), seguono liquidità, rischio di credito, e

capital buffer e floor (6), livello di applicazione dei requisiti (5). Valori

più bassi per i requisiti per l’accesso all’attività bancaria e governance (4),

norme sulle SICAV/SIM/SGR, poteri delle autorità degli Stati membri ospitanti,

e partecipazioni qualificate (3), definizione di calcolo dei requisiti (2),

infine rischio di mercato, di controparte e SREP (1).

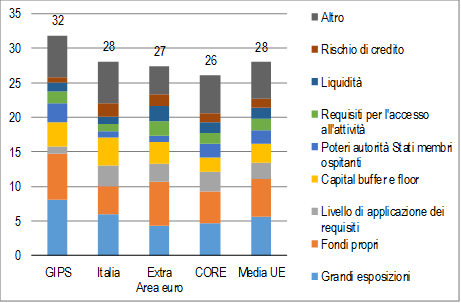

Aggregando

i paesi per gruppi omogenei, si riscontra che i paesi GIPS (Grecia, Irlanda,

Portogallo e Spagna) utilizzano in media 32 national discretion (grafico 2.3).

In termini di composizione il peso maggiore è attribuito alle grandi

esposizioni (8) e i fondi propri (7). I paesi CORE (Austria, Belgio, Finlandia,

Francia, Germania, Lussemburgo e Olanda) ne presentano in media 26, composte

maggiormente da grandi esposizioni e fondi propri (5). I principali paesi non

aderanti all’Area euro (Regno Unito, Svezia e Danimarca) ne presentano in media

27. Per quest’ultimi vi è una maggiore concentrazioni sui fondi propri (6) per

le grandi esposizioni (4).

La

media delle regole discrezionali calcolata su tutta l’Unione Europea è di 28.

In Italia le regole discrezionali utilizzate sono 28, composte maggiormente da grandi esposizioni (6), capital buffer floor e fondi propri (4).

Grafico 3. National discretion per tipologia e gruppi di paesi Fonte: elaborazioni CER su dati EBA.

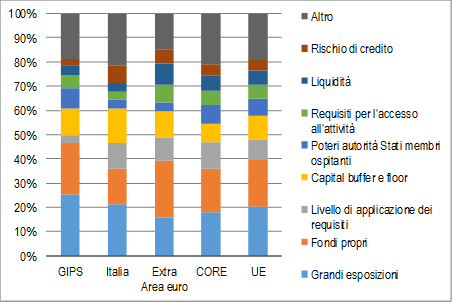

Guardando

alla composizione delle national discretion per tipologia, possiamo capire dove

le autorità nazionali di vigilanza concentrano maggiormente il loro interesse.

I paesi GIPS si focalizzano maggiormente sulle grandi esposizioni (32% del

totale delle national discretion) seguono i fondi propri (27%) e altre regole discrezionali

(24%; grafico 2.4). Basse invece le

percentuali sul rischio di credito (3%).

I paesi extra Area euro, hanno una percentuale più elevata di regole discrezionali sui fondi propri (19%), grandi esposizioni (13%) e altre regole (12%). I paesi CORE si focalizzano maggiormente su grandi esposizioni (33%) e fondi propri (32%). Considerando tutta l’Unione, si nota una maggiore attenzione sulle grandi esposizioni, e sui fondi propri e altro.

Grafico 4. Composizione delle national discretion per tipologia Fonte: elaborazioni CER su dati EBA.

Guardando

ad una diversa composizione dei gruppi di paesi, possiamo osservare una diversa

distribuzione delle national discretion (grafico 5).

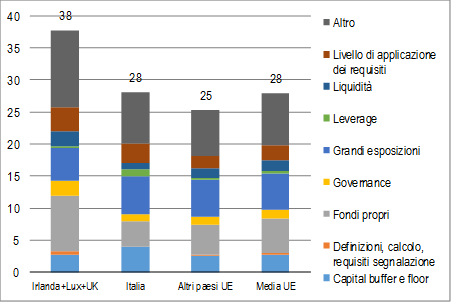

Il

gruppo composto da Irlanda, Lussemburgo e Regno Unito, ovvero i paesi europei

con le piazze finanziarie più sviluppate e a maggior attrazione di investimenti

finanziari dall’estero, presentano in media 38 regole discrezionali. Di rilievo

la presenza di eccezioni su fondi propri (9), e grandi esposizioni (5).

Per i restanti paesi UE le eccezioni sulle grandi esposizioni sono 6, quelle sui fondi propri 5.

Grafico.5 National discretion per tipologia e gruppi di paesi Fonte: elaborazioni CER su dati EBA.

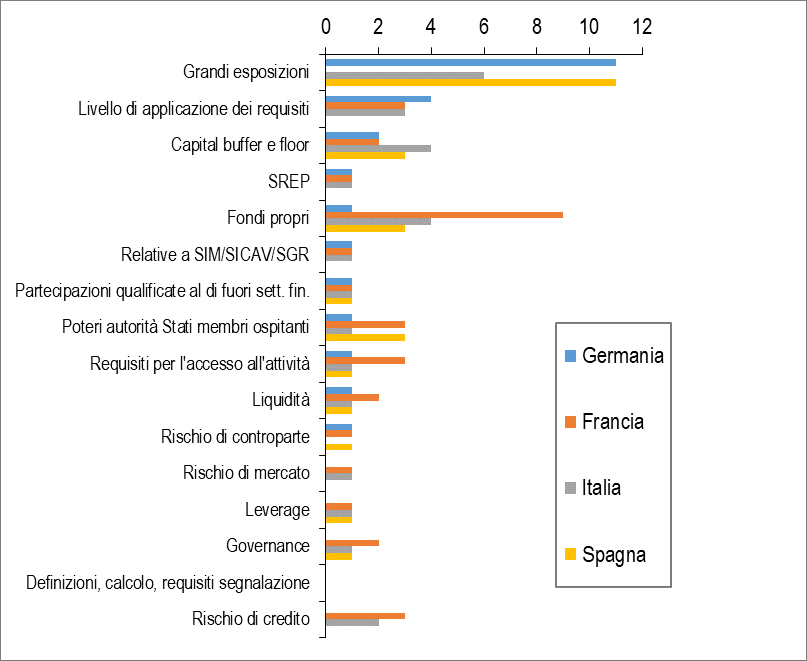

Osservando le principali economie dell’Area euro, si nota che da parte di Germania, Spagna e Italia c’è una forte attenzione sulle grandi esposizioni, cosa che invece non si verifica per la Francia (grafico 6). Le autorità di quest’ultima sembrano concentrarsi maggiormente sulle regole per il capital buffer, floor e fondi propri.

La

Francia oltre alle grandi esposizioni, ha un quadro normativo che permette eccezioni

più ampie, rispetto a Germania e Italia, sui fondi propri.

Sulla

restante parte di regole, sembra ci sia una distribuzione omogenea tra paesi,

ad eccezione delle regole su definizioni, metodi di calcolo e modalità di

diffusione dei requisiti di segnalazione in cui nessuna delle quattro

principali economie dell’Area euro sembra focalizzarsi.

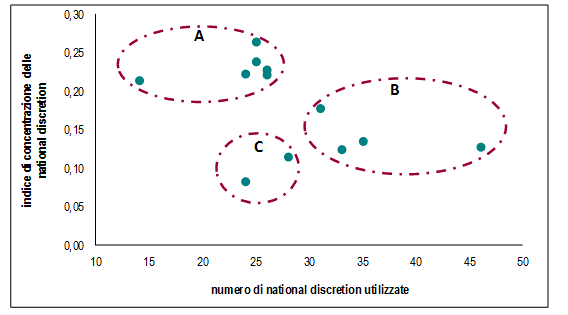

Rielaborando le informazioni fin qui descritte è possibile individuare tre cluster di paesi nell’ambito dell’Area euro analizzando, da un lato, la distribuzione del numero di national discretion utilizzate e, dall’altro, un indice di concentrazione delle tipologie di discrezione a cui si fatto ricorso (grafico 7). Più che il numero assoluto di discrezionalità normative utilizzate, un vantaggio asimmetrico per alcuni sistemi bancari potrebbe nascere dal fatto che il legislatore domestico ha focalizzato la sua attenzione su alcuni specifici dossier con l’intento di proteggere e favorire determinate realtà domestiche.

Grafico 6. Principali paesi europei: numero di national discretion (classificazione per tipologia di national discretion) Fonte: elaborazioni CER su dati EBA.

Al

riguardo si nota che l’insieme A presenta paesi che fanno un utilizzo ridotto

di national discretion ma ben focalizzato su specifici ambiti di intervento.

Questo gruppo è composto da Finlandia, Grecia, Olanda, Germania, Austria e

Spagna. L’insieme B invece racchiude paesi con fanno un alto ricorso a regole

discrezionali, ma queste sono parzialmente suddivise su più campi di

intervento. Questo gruppo include Portogallo, Francia, Lussemburgo e Irlanda.

Infine, l’ultimo insieme, quello C, abbraccia paesi che fanno un utilizzo di national discretion in media con l’intera Unione Europea. Queste norme discrezionali sono però ampiamente diversificate in più ambiti di intervento. Fanno parte del gruppo C Belgio e Italia.

Grafico 7. Distribuzione delle national discretion nei paesi dell’Area euro in base al numero e all’indice di concentrazione

Note: l’indice di concentrazione è dato dall’Herfindahl-Hirschman Index, ovvero dalla sommatoria del quadrato dell’incidenza percentuale di 16 macrocategorie di national discretion possibili. L’indice ha la massima concentrazione quando assume un valore pari 1, minima con un livello pari a 0. Gruppo A: paesi con ridotte national discretion, ma molte concentrate su specifici capitoli di intervento. Include Finlandia, Grecia, Olanda, Germania, Austria e Spagna. Gruppo B: paesi con molte national discretion, ma parzialmente suddivise su più capitoli di intervento. Include Portogallo, Francia, Lussemburgo e Irlanda. Gruppo C: paesi con ridotte national discretion suddivise su più capitoli di intervento. Include Belgio e Italia. Fonte: elaborazioni CER su dati EBA.

[1] Nello specifico sono previste opzioni e discrezioni per i seguenti

articoli: 4(2), 6(4), 18(5), 18(6), 89(3), 95(2), 99(3), 124(2), 129(1), 164(5)

, 178(1)(b), 284(4), 327(2) , 395(1), 400(2)(a) e 493(3)(a), 400(2)(b) e

493(3)(b), 400(2)(c) e 493(3)(c), 400(2)(d) e 493(3)(d), 400(2)(e) e 493(3)(e),

400(2)(f) e 493(3)(f), 400(2)(g) e 493(3)(g), 400(2)(h) e 493(3)(h), 400(2)(i)

e 493(3)(i), 400(2)(j) e 493(3)(j), 400(2)(k) e 493(3)(k), 412(5), 413(3),

415(3), 420(2), 422(4), 465(2), 467(2), 467(3), 468(2) , 468(3) , 471(1),

473(1), 478(3), 479(4), 480(3), 481(3), 486(6), 495(1), 496(1), 499(3), 500(5).

[2] Nello specifico sono previste opzioni e discrezioni per i seguenti articoli: 9(2), 12(3), 12(4), 21(1), 29(3), 32(1), 40, 94(1)(g)(i), 94(1)(g)(ii), 94(1)(g)(iii), 94(1)(l), 103, 129(2), 130(2), 133(18), 134(1), 152 (primo paragrafo), 152 (secondo paragrafo), 160(6).

Questo sito utilizza cookie tecnici e di profilazione, propri e di terze parti, per garantire la corretta navigazione, analizzare il traffico e misurare l'efficacia delle attività di comunicazione.

Questo sito Web utilizza i cookie per migliorarne l'esperienza di navigazione. I cookie classificati come necessari, sono essenziali alle funzioni di base sito e vengono sempre memorizzati nel tuo browser. I cookie di terze parti, che ci aiutano ad analizzare e capire come utilizzi questo sito, vengono memorizzati nel tuo browser solo con il tuo consenso. Di seguito hai la possibilità di disattivare questi cookie. Tieni in conto che la disattivazione di alcuni di questi cookie potrebbe influire sulla tua esperienza di navigazione.

Necessary cookies are absolutely essential for the website to function properly. These cookies ensure basic functionalities and security features of the website, anonymously.

Cookie

Durata

Descrizione

cookielawinfo-checkbox-analytics

1 year

Cookie tecnico impostato dal plugin GDPR Cookie Consent che viene utilizzato per registrare il consenso dell'utente per i cookie nella categoria "Analitici".

cookielawinfo-checkbox-necessary

1 year

Cookie tecnico impostato dal plugin GDPR Cookie Consent che viene utilizzato per registrare il consenso dell'utente ai cookie.

CookieLawInfoConsent

1 year

Cookie tecnico impostato dal plugin GDPR Cookie Consent per salvare le scelte si/no dell'utente per ciascuna categoria.

viewed_cookie_policy

1 year

Cookie tecnico impostato dal plugin GDPR Cookie Consent che registra lo stato del pulsante predefinito della categoria corrispondente.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Cookie

Durata

Descrizione

_pk_id.gV3j99y0AE.0928

1 year 27 days

Cookie analitico impostato da Matomo e utilizzato per memorizzare alcuni dettagli sull'utente come l'ID univoco del visitatore

_pk_ses.gV3j99y0AE.0928

30 minutes

Cookie analitico impostato da Matomo di breve durata e utilizzato per memorizzare temporaneamente i dati della visita