ESMA publishes its calendar of scheduled dates during 2020 for non-daily publications…

Dic

19

2019

ESMA publishes its calendar of scheduled dates during 2020 for non-daily publications…

The purpose of this paper is to compare the cyclical behavior of various credit impairment accounting regimes…

https://www.ecb.europa.eu//pub/pdf/scpwps/ecb.wp2347~35d0728499.en.pdf

EBA ha pubblicato una proposta di norme tecniche di regolamentazione (RTS) sul metodo standardizzato per il rischio di credito di controparte…

A new study of 140,000 crypto addresses finds that few accounts are needed to form majority ownership of many coins…

https://news.bitcoin.com/whales-control-most-of-litecoin-many-ethereum-tokens/

L’evoluzione del mercato assicurativo e le nuove esigenze del cliente, nonché le modalità e consuetudini di acquisto, generano nuove sfide ed opportunità che le Compagnie devono raccogliere oggi per continuare ad essere competitive domani.

Gestire sfide ed opportunità nel consumer finance significa abbracciare l’InsurTech e gestire i conseguenti impatti sul modello di business assicurativo, sapendo far leva su una omni-canalità che non può, almeno per il momento, prescindere dai canali tradizionali.

I modelli Peer-to-Peer ed Instant Insurance rientrano tra i principali trend del settore rispondendo ai bisogni dei clienti che diventano sempre più social, esigenti ed attratti dai nuovi trend tecnologici.

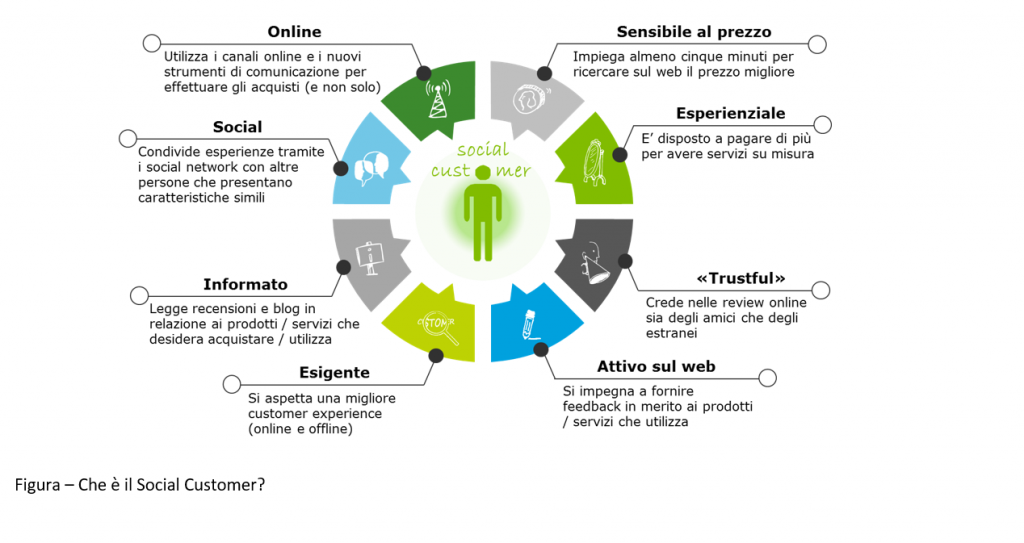

Il «social customer» è a tutti gli effetti il nuovo target anche per le Compagnie assicurative: ogni individuo attivo in rete e sui social media, a prescindere da genere, età, residenza, profilo socio-economico.

Questa tipologia di cliente, se gestita con i giusti modelli di business e di pricing tramite piattaforme dedicate, può diventare per le Compagnie una nuova customer base con profili di rischio «virtuosi» e, allo stesso tempo, un canale di acquisizione di ulteriori clienti.

Il Peer-to-Peer (P2P) Insurance si basa sui meccanismi della sharing economy (invito amici, creazione community, valutazione dei peers, dei gruppi) applicanti anche alla gestione assicurativa (selezione delle garanzie, scoring sul comportamento più o meno rischioso dei partecipanti alla community, soring dell’assicurato in caso di sinistro, ecc.). Il modello prevede meccanismi che premiano i comportamenti virtuosi: i clienti appartenenti ad uno stesso “gruppo”, condividendo lo stesso rischio, possono risparmiare sui premi di polizza a fronte di una minore sinistrosità. In sostanza, minore è la sinistrosità del peer, maggiore è l’importo di premio restituito o dello sconto applicato sul premio di rinnovo pagato da ogni individuo che vi partecipa. Tali “gruppi” vengono costituiti e gestiti attraverso una piattaforma social, tramite cui ogni individuo può invitare amici (individui ragionevolmente virtuosi) ad entrare a far parte del proprio gruppo e, nel corso dell’anno, valutare il loro comportamento. Tale coinvolgimento e partecipazione al processo di valutazione degli eventi sinistrosi e del comportamento generale dei peers, alimenta il trust della clientela e quindi favorisce la retention. Anche il profilo di rischio ne ha un beneficio: poiché una bassa sinistrosità dà al gruppo maggiori benefici, sarà il gruppo stesso ad escludere i soggetti con comportamenti scorretti o rischiosi.

Si possono già osservare i risultati dei first movers: riduzione del 50% del combined ratio, ottenuto dalla riduzione dei costi correlati a frodi, piccoli sinistri, marketing&sales e costi amministrativi; un aumento del traffico internet sul proprio website che si è nel tempo avvicinato a quelli dei top player sul mercato.

L’Instant Insurance invece è un modello che abilita la possibilità per il cliente di sottoscrivere istantaneamente (tipicamente tramite una App) polizze online personalizzate e calibrate sulle esigenze del momento. In pratica si tratta di micro-polizze caratterizzate da una rapida sottoscrizione, da un basso importo del premio di polizza e da coperture assicurative attive per un periodo di tempo limitato (da poche ore, a giorni o poche settimane). In questo modo si vanno a colmare le esigenze del cliente in situazioni e momenti specifici, ben definiti, che rimarrebbero altrimenti non soddisfatte e non coperte da garanzie assicurative. Dei tipici esempi possono essere le polizze infortuni per la giornata di sci, o per le partite di calcetto, o ancora le polizze sui ritardi aerei, fino ad arrivare magari ad assicurare le singole transazioni finanziare. Tali polizze, con le adeguate tecnologie, possono essere degli Smart Contract gestiti tramite Blockchain dalla fase di sottoscrizione fino alla fase di liquidazione e quindi di esecuzione del contratto

Questi nuovi trend di settore ed i modelli emergenti si stanno sviluppando non solo in modalità stand-alone, ma possono anche combinarsi tra di loro. L’integrazione di questi modelli su piattaforme tecnologiche capaci anche di abilitare servizi basati su tecnologia IoT, aprirebbero alle compagnie nuovi scenari di business

Anche in Italia ci sono delle piattaforme emergenti e Deloitte ha recentemente stretto una partnership con una di queste piattaforme per lo sviluppo e l’integrazione di modelli sia Instant che Peer to Peer con l’obiettivo di offrire soluzioni di business complete di piattaforma tecnologica all’avanguardia, in modalità white label, accorciando così tempi e costi per il Go to Market delle Compagnie nostre Clienti. Alcuni elementi chiave sono:

Ma quali sono i benefici che questi modelli possono portare alle Compagnie?

I benefici riconducibili al Peer to Peer sono:

I benefici che invece possono essere raggiunti sia con la soluzione Peer to Peer che con l’Instant Insurance sono:

Molti player a livello globale hanno già avviato progetti per sfruttare i nuovi modelli/canali, raggiungendo nuove fasce di clientela, coprendo nuove esigenze assicurative, modernizzando le modalità di sviluppo dei prodotti assicurativi. Altri nuovi player sono nati andando a coprire fasce di mercato lasciate libere dai player tradizionali (siano questi ultimi compagnie con reti agenziali o web).

È necessario riconsiderare i modelli aziendali basati sui prodotti per andare a soddisfare le aspettative di mercato in base alla experience dei clienti utilizzando la tecnologia come elemento abilitante ed integrante di nuovi paradigmi di business. Questo non è futuro. Sta già accadendo e l’evoluzione tecnologica ha abbassato drasticamente la soglia di investimento per accedere a soluzioni nuove.

Il timing diventa, quindi, cruciale: non muoversi o muoversi tardi può portare e rimanere esclusi o marginali da quella che oggi può sembrare una nicchia ma che domani sarà IL mercato.

Autori:

Romano Sacchi – Partner Deloitte Consulting

Maurizio Bertini – Director Deloitte Consulting

Martina Bancone – Manager Deloitte Consulting

October 2019. Speaking in his capacity as chairman of the European Banking Federation, the c.e.o of Unicredit postulated the need to transversally “tax” bank deposits by “remunerating” them with negative rates: deposits above 100,000 euros were first mentioned, then the threshold rose to 1 million. A declaration not welcomed even by the main players of the banking milieu. It was not Jean-Pierre Mustier’s statement that triggered the problem. It has just stimulated reflections on an explosive dilemma that lies for a long time beneath burning ashes: must the negative rates on deposits in central banks be or not be rebated on depositors? So asked, the question is reductive and unchains panic, demagogy, underestimation: panic in the clientele that strives to escape the hateful paradox of paying banks to keep savings; demagogy that turns a serious technical problem into an abnormal and suicidal anti-banking war; underestimation of the legal and financial side effects that such a measure could entail. The simplifying instinct is the worst tool to defuse a device unknown to the millennial history of money: creditors never paid debtors. Instead, the matter requires coldness and reasoning.

Step back. At the height of the crisis, between 2008 and 2012, respectively Fed and ECB embraced what the journalistic metaphor will call the bazookas, i.e. they strafed markets with liquidity by taking paper away. In other words: buying securities – the total estimate is 15 trillion dollars – and protecting them from the risk of speculative abuse. In addition, ECB has gradually but drastically reduced rates in order to prevent the bite of the crisis from ruining the economies. Without those measures, the state of European economic health, then aggravated by the demented customs conflict, by the defeat of that stupid short-term mirage that goes under the name of globalization and by an increasing recession as a result of the first and the second, would have been and today it would be much worse. Every drastic treatment implies side effects: buying securities means raising their price and automatically reducing their returns (if one buys a nominal value of 100 at 110 and a yield of 2% over 5 years, the algebraic outcome inevitably becomes negative), lowering rates involves necessarily a fall in the debts’ cost. The final result that today astonishes the most is obvious: the general collapse of the cost of money means that even the worst and least reliable securities, including junk-bonds, offer negative returns and give shape to the foregoing paradox: those who buy them not only do not will earn nothing but will receive less than they invested. An unacceptable dystopia to investors, who therefore prefer to avoid investments and maintain liquidity with the certainty of not getting lost in the worst case. Certainty today tarnished by the dilemma we are dealing with.

The Eurosystem requires banks to deposit a certain amount of liquidity in ECB (so called “minimum reserves”) for the purpose of coping with possible shocks. However, the banks have deposited even larger amounts of liquidity. The negative rates paid by ECB (currently -0.5%) mean that the banks lose a small portion of their deposits daily. Hence the idea of operating a “transitive penalty”: redistributing the loss to depositing customers by applying negative rates also on free account deposits. A similar choice – which not by chance met the disagreement of many institutes (the president of Intesa Sanpaolo Gian Maria Gros Pietro declared that the solution lies in adding, not in subtracting) – should be submitted to a careful investigation of legal feasibility as well as to a reasoned assessment of adverse effects.

A common denominator of every evaluation is a principle of rationality as well as behavioral ethics: if a bank must be severely punished when it breaches the law, a war of principles against the banking system (foolish war as well as short-sighted because the true emblem of degenerate capitalism lies elsewhere) can seriously compromise the stability of the entire credit ecosystem, with unpredictable collective rebounds.

From a legal point of view, a mortgage could never generate negative interest, but the same principle cannot apply analogously to deposits. Even if the deposited money can be used by the bank, the customer’s right to demand full or partial repayment at any time lacks ground for assimilating a deposit to a loan (different speech is required for time deposits whose pay-off could be attractive – I do emphasize: time deposits, not structured ones, the latter being now financial products according to Mifid2). Hence, may the negative rate be construed as a cost? The question is not inappropriate. The courtrooms overflow with actions, opinions and, sometimes and unfortunately, decisions that, often clinging to formalistic exasperations or running into sophisms or mathematical illusions, make a loan free for insufficient transparency (by applying article 117 of Italian unified text of banking laws) or to be deemed exceeding the usury thresholds. An interest rate, even if negative, should however be considered as a remuneration condition, not as an additional cost. Nevertheless, failing an unequivocal regulatory clarification, the risk of a judicial reconstruing would far outweigh the benefit of the rebate.

As to the technical level, the phenomenon of the negative ECB deposit rate is being resized. The introduction of the so-called tiering (application of the negative rate only on minimum reserves and of 0 rate on surplus deposits), effective from October 30, should lead to a several billion recovery for all European banks. A hasty and risky transfer of negative interest rates on deposits could therefore generate unfair and spiteful unevenness and exacerbate the aforesaid legal assault.

Eventually, the main side effects would result in the deposits decrease (through the improper use of the bank draft or the withdrawal and safekeeping, with every predictable management problem and with all due respect to the fight against cash), in their redistribution on more institutions up to the negative interest threshold (with related increase of costs for each single depositor), on their escape towards non-European shores (goodbye then to the coveted return of capital) or in their investment that would be the most logical and welcomed solution to banks and customers. The drawback, in this case, given the feeble market, is the redirecting to products that may not be adequate for the investor’s risk profile and in any case with unwelcomed liquidity constraints for depositors.

A possible way out is to create securitization vehicles in which the bank reverses short-term receivables owed by its best customers by issuing securities that ensure a low but not negative return to the depositor. The bank should take a significant stake in the issue and the duration, in parallel with the one of the underlying loans, should fluctuate between 2 and 3 years. It is only an idea, certainly perfectible and certainly not the only one. But an improper taxation of deposits, no: it would not work. Gian Maria Gros Pietro is right when he says that it’s time to add not to subtract.

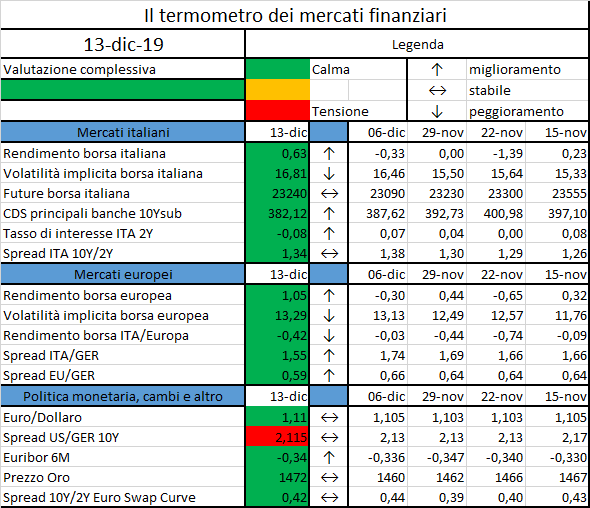

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.

The European Securities and Markets Authority (ESMA) the EU’s securities regulator, today publishes its second Annual Statistical Report (Report) analysing the European Union’s (EU) derivatives markets.

https://www.esma.europa.eu/press-news/esma-news/esma-values-eu-derivatives-markets-%E2%82%AC735tn

Bakkt has launched two new regulated bitcoin derivatives products. Within hours of launch, Bakkt announced that over 1,000 futures contracts had been traded in Asia.

https://news.bitcoin.com/bakkt-launches-bitcoin-options-in-us-futures-in-asia/

EBA ha aggiornato il proprio Single Rulebook con chiarimenti relativi al regime del Regolamento (UE) n. 575/2013 sui requisiti prudenziali per gli enti creditizi e le imprese di investimento (CRR)…