Come un qualsiasi debitore sa bene, ciò che a volte è rilevante, non è il costo del debito tout-court ma l’avere o meno un accesso al credito. La domanda tabù che sembra essere circolata sul mercato è: un paese come l’Italia può riuscire sempre a collocare il suo debito?

Ricordiamo ai non addetti ai lavori che lo stato italiano ha, in media, circa 200 miliardi di Euro di debito in scadenza ogni anno. Questo debito, come d’altra parte quello di tutti i paesi, viene finanziato con nuovo debito. Un costante accesso al mercato risulta cruciale per poter collocare circa 20 miliardi ogni mese di nuovo debito “semplicemente” in sostituzione del vecchio.

Chiaramente questa domanda può essere riformulata per un qualsiasi paese, ma nel caso di Italia e nell’area Euro della Spagna, viste le dimensioni del loro debito, risulta particolarmente rilevante per comprendere il comportamento del policy maker europeo ed in particolare le unconventional measures attuate dalla Banca Centrale Europea.

Una possibile risposta alla domanda

Nassim Taleb nel suo Dynamic Hedging [1] cita una regola non scritta dei mercati: “The market always tends to flow to simplicity“. Al fine di rispondere a questa domanda ci piacerebbe disporre di un indicatore semplice e diretto – nell’ottica di Taleb – dello stato di turbolenza del mercato per un emittente, cioè di un vero e proprio semaforo:

Rosso: accesso al mercato bloccato;

Giallo: accesso limitato e a rischio blocco;

Verde: accesso consentito (nei limiti dati dalla congiuntura…).

Non essendone disponibile uno soddisfacente per questo scopo ne abbiamo costruito uno ex-novo: sfortunatamente anche nel considerare un semplice semaforo, quando lo si vuole costruire si cade necessariamente (almeno un poco) nel tecnico.

L’elemento base è la curva di rendimenti relativi (spread) rispetto ad una curva di tassi d’interesse risk-free ovvero priva di rischio di credito.

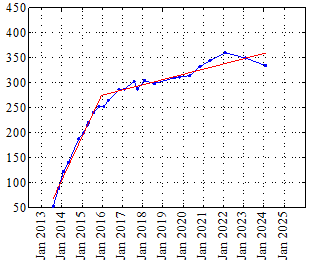

Tecnicamente si considera la Curva dell’Asset-Swap-Spread verso OIS (chiamata nel seguito per semplicità: curve) dei titoli governativi di Italia e Spagna. Questa è “moralmente” equivalente al noto spread contro i titoli governativi tedeschi, titoli da cui si ottiene un’altra curva considerata risk-free dal mercato. La curva in questione è più semplice da costruire per la regolarità delle date negli swap OIS; inoltre non presenta il problema dovuto al cambio del titolo benchmark. Lo strumento è anche più generale, dal momento che può essere ottenuto per qualsiasi emittente e non è limitato al mercato delle obbligazioni governative. In Figura 1 viene mostrato ad esempio come appare la curve in una normale giornata di mercato per l’Italia e la Spagna.

Figura 1: curve per il giorno 15 Marzo 2013 per l’Italia (a sinistra) e per la Spagna (a destra)

In Figura 1, si osserva che la curve è ben descritta da un gomito, ovvero da una retta spezzata in un punto, chiamato Time-to-Structural-Change (di seguito time), tipicamente collocato entro i 10 anni, i.e. nella zona di maggior liquidità della curva dei governativi. Dopo questo punto la curve risulta essere quasi costante o con una debole pendenza su orizzonti medio lunghi. Inoltre per un emittente governativo, è difficile che il mercato ritenga probabile un default sul brevissimo termine e quindi ci si attende che la curve tenda a valori molto bassi sul breve.

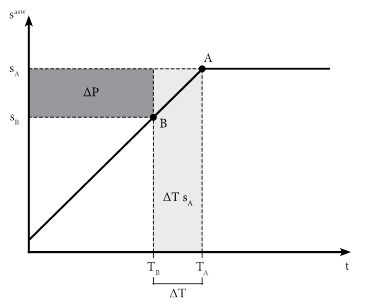

La presenza di un gomito netto è rilevante in un mercato di titoli liquidi come può essere quello dei governativi e rende possibile rappresentare la curve con altri due indicatori oltre allo spread a 10y, classica quantità oramai nota anche l’uomo della strada: il time e la pendenza sul primo tratto prima del gomito (slope). Con questi tre indicatori abbiamo una descrizione semplificata ma completa della curve, che abbiamo riportato in Figura 2.

Figura 2: descrizione semplificata della curve e le due tipologie di profitto per un carry-trader

Mentre risulta oramai chiaro a chiunque il significato dello spread, ovvero il costo richiesto dal mercato in più rispetto ad un titolo risk-free per remunerare il rischio assunto nel detenere obbligazioni a 10 anni di quel dato emittente, bisogna spendere qualche parola in più sugli altri due indicatori. A questo fine risulta utile considerare il comportamento di un carry-trader in titoli governativi, tipico investitore in obbligazioni di paesi periferici dell’area Euro. Tale investitore, si immunizza dal rischio tasso d’interesse acquistando il titolo periferico e contemporaneamente sottoscrivendo un asset swap di pari scadenza (ovvero entra in quello che nel gergo è chiamato un asset swap package o semplicemente un package). Inoltre, il carry-trader costruisce la propria strategia d’investimento ragionando in uno scenario di curva di asset swap spread che non si modifica nel tempo. Chiaramente tra tutti i package relativi al paese d’interesse tenderà ad acquistare quello che massimizza la propria strategia d’investimento in un dato intervallo di tempo ![]() (carry). In Figura 2 viene mostrato il caso in cui l’investitore entra in un package con scadenza nel punto di structural change (punto A in figura). Se l’investitore detiene il package per un dato lasso di tempo

(carry). In Figura 2 viene mostrato il caso in cui l’investitore entra in un package con scadenza nel punto di structural change (punto A in figura). Se l’investitore detiene il package per un dato lasso di tempo ![]() (e quindi il package, trascorso

(e quindi il package, trascorso ![]() , ha scadenza residua

, ha scadenza residua ![]() ) ha un duplice guadagno: da una parte si garantisce l’extra rendimento determinato dallo spread in asset swap pari a

) ha un duplice guadagno: da una parte si garantisce l’extra rendimento determinato dallo spread in asset swap pari a ![]() , dall’altro vende il package ad un prezzo maggiore. Infatti, nello scenario descritto, un nuovo package sul mercato garantisce uno spread

, dall’altro vende il package ad un prezzo maggiore. Infatti, nello scenario descritto, un nuovo package sul mercato garantisce uno spread ![]() inferiore a

inferiore a ![]() , e quindi dalla liquidazione del package in suo possesso il carry-trader incassa un prezzo maggiore di quello iniziale per un ammontare

, e quindi dalla liquidazione del package in suo possesso il carry-trader incassa un prezzo maggiore di quello iniziale per un ammontare ![]() circa pari a

circa pari a ![]() , cioè la scadenza residua del titolo moltiplicata per il guadagno in termini di spread. Risulta quindi evidente dalla figura che un carry-trader raggiunge il suo obiettivo di massimizzare la strategia d’investimento acquistando titoli con scadenza sul gomito.

, cioè la scadenza residua del titolo moltiplicata per il guadagno in termini di spread. Risulta quindi evidente dalla figura che un carry-trader raggiunge il suo obiettivo di massimizzare la strategia d’investimento acquistando titoli con scadenza sul gomito.

Il time diventa quindi da una parte l’orizzonte temporale che è di particolare interesse per un tipico investitore, dall’altra l’orizzonte fino al quale è più semplice per un emittente collocare le proprie obbligazioni grazie alla presenza di una domanda sempre vivace. Infine, risulta utile mediare sul mese il time: ricordiamo che il nostro fine è quello di ottenere un indicatore dell’accesso al mercato non il singolo giorno ma su una finestra di interesse per il policy maker, i.e. il mese.

Prima di analizzare nel dettaglio la situazione forse è utile ricordare i principali market interventions da parte dei policy makers europei, che sono brevemente riassunti in Tabella 1.

Tabella 1: principali market interventions attuati dai policy makers europei

|

SIGLA |

DESCRIZIONE |

DATA |

AMMONTARE |

PROMOTORE |

|

GLF |

Prestito alla Grecia | Maggio ’10 | €110 miliardi |

UE e FMI |

|

SMP |

Acquisto sul secondario titoli Stato | Maggio ’10, agosto ’11 | €210 miliardi |

BCE |

|

LTRO |

Long Term Repo | Dicembre ’11 e feb. ’12 | €1052 miliardi |

BCE |

|

ESM |

Assistenza agli Stati membri | Giugno ’12 (come EFSF) | €40 miliardi |

UE |

|

OMT |

Acquisto di titoli di Stato a breve di Paesi in difficoltà economica | Annunciato in luglio ‘12 | Senza limiti, inutilizzato |

BCE |

L’ultima indicazione rilevante ci viene dalla slope. Quando diventa più pendente ci segnala che gli investitori richiedono un carry più elevato per remunerare il proprio rischio. Una slope invertita è indice di un blocco nell’accesso al credito: la percezione del mercato è di un emittente che sta per entrare in una ristrutturazione o un default sul debito.

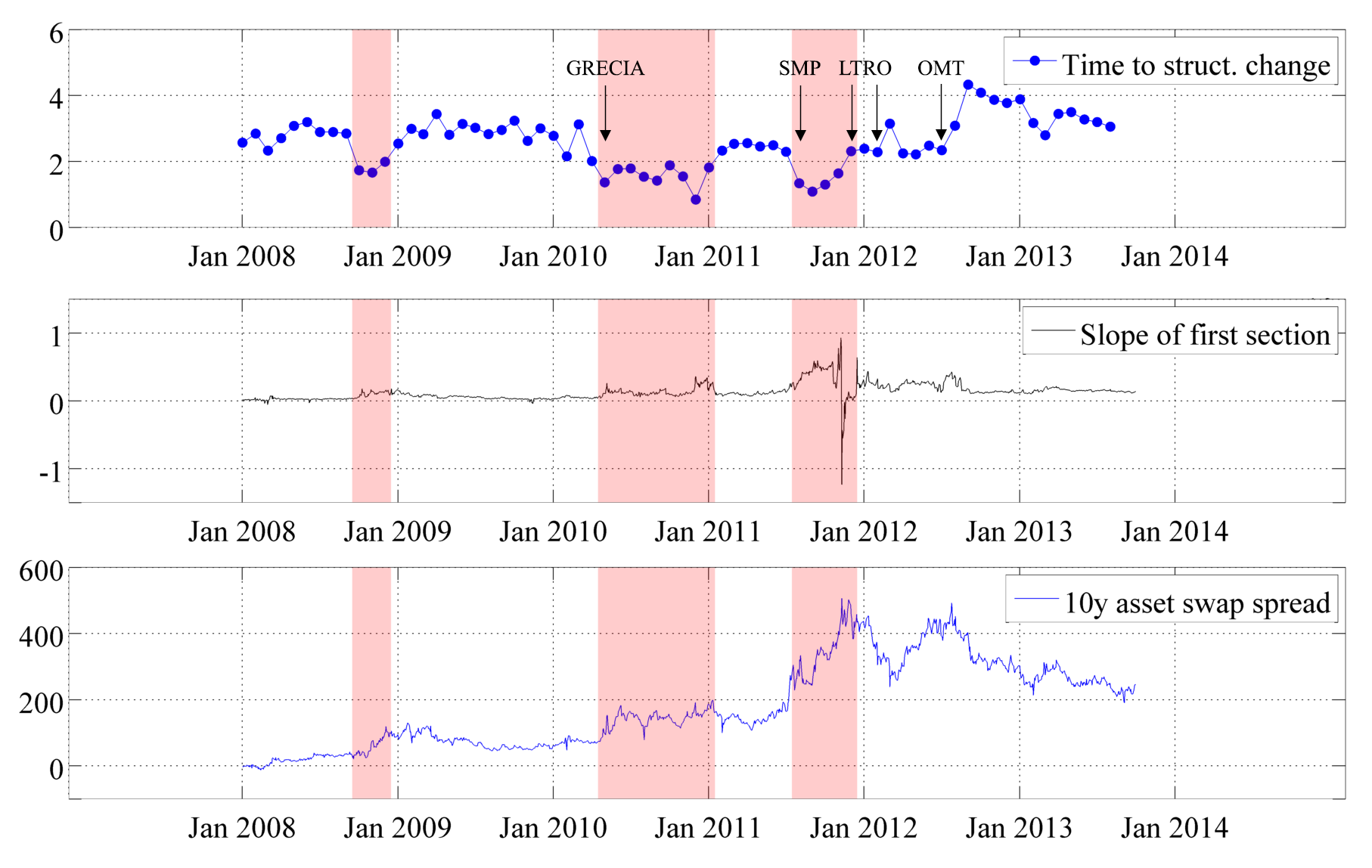

Qui di seguito vengono riportati i valori dei tre indicatori nel tempo per l’Italia (Figura 3).

Figura 3: i tre indicatori considerati per l’Italia, sono state evidenziate le fasce di maggior percezione di difficoltà di collocamento del debito: fallimento Lehman, crisi greca e crisi italiana. Queste fasce sono caratterizzate non solo dall’allargamento dello spread ma anche dalla riduzione del time sotto il valore critico discusso nel testo

In Figura 3 si denotano tre zone principali, in cui il time scende addirittura sotto la soglia dei due anni: ricordiamo che l’anno, ovvero l’arco di tempo coperto da una finanziaria è l’intervallo di credibilità minimo per un paese. Notiamo, confrontando i grafici, che la slope e lo spread a 10y aumentano, con diversa intensità, nelle fasce evidenziate. Queste tre zone designano tre particolari avvenimenti che hanno condizionato l’accesso al credito dello Stato italiano. In un primo tempo il fallimento di Lehman, nel mese di Settembre 2008, ha posto dei dubbi sulla stabilità finanziaria mondiale. Successivamente la crisi greca ha mostrato l’insostenibilità del debito nel maggio 2010; in tale data assistiamo il simultaneo allargamento dello spread e del time sotto i 2 anni. Questa fase di incertezza si protrae fino alla fine dell’anno, con il time che supera i 2 anni solo a febbraio 2011. Il time scende sotto la soglia dei 2 anni nel mese di agosto 2011, di nuovo in concomitanza con l’allargamento dello spread: i policy maker europei decidono prontamente di estendere il programma SMP anche a Italia e Spagna. Osserviamo anche che a seguito dell’inversione della slope a novembre 2011, è stata attivata LTRO: la unconventional measure più rilevante almeno (ma come vedremo, non solo) in termini di volumi coinvolti.

Risultati analoghi a quelli descritti valgono per la Spagna.

Interessante osservare la curve il giorno in cui è avvenuta l’inversione della slope per l’Italia: gli investitori non comprano nuove obbligazioni anzi cercano di liberarsi di quelle in portafoglio percependo come immediata la possibilità del default. Immediatamente dopo l’inversione della slope viene attivata LTRO. Al contrario di quanto emerge da un’analisi condotta solo sullo spread, alla luce di questo studio risulta pienamente comprensibile il timing della misura e se ne evidenzia l’efficacia nello sbloccare l’accesso al mercato per Italia e Spagna.

Figura 4: curve delle obbligazioni italiane il 9 Novembre 2011, il giorno in cui è avvenuta l’inversione di pendenza

Il nostro semaforo è presto costituito. Nel caso in cui time diminuisce rapidamente tanto da scendere addirittura sotto 2 anni in concomitanza con l’allargamento dello spread, abbiamo un segnale di primo malessere (Giallo), quando il mercato è invertito con elevata pendenza in valore assoluto il mercato è bloccato per l’emittente (Rosso).

![]()

Figura 5: zone di difficoltà di accesso al credito evidenziate dal semaforo proposto

In Figura 5 viene mostrato il funzionamento del semaforo proposto e viene messo in relazione agli interventi dei policy makers adottati. A parte la prima zona gialla dell’Italia che corrisponde al fallimento di Lehman, si nota che l’ingresso in una zona gialla comporta sempre l’intervento dei policy makers. In particolare l’ingresso nella zona rossa rende necessario l’attuazione di LTRO: la grave situazione di crisi giustifica pienamente la rilevanza della misura adottata.

Il semaforo descritto rientra sicuramente nei desiderata di Taleb – e forse del mercato – per semplicità ed immediatezza; inoltre, dal momento che questo strumento sembra individuare le condizioni di criticità del mercato che hanno determinano l’intervento dei policy makers europei, forse merita (almeno) una rapida occhiata.

[1] N. Taleb, Dynamic Hedging: Managing Vanilla & Exotic Options, Wiley (1997).