Hong Kong fosters a favorable environment for industry growth with its proactive regulation and dedication to becoming a digital hub…

https://cointelegraph.com/news/hong-kong-legislator-invites-coinbase-to-the-region-amid-sec-scrutiny

Hong Kong fosters a favorable environment for industry growth with its proactive regulation and dedication to becoming a digital hub…

https://cointelegraph.com/news/hong-kong-legislator-invites-coinbase-to-the-region-amid-sec-scrutiny

Starting today, a particular type of US oil will factor into calculating rates for Brent crude, the European benchmark commodity that is the mainstay for global oil pricing. The shift signifies America’s growing influence in the world energy market. To understand how oil pricing works, consider local currencies — while they all generally fulfill the same function that doesn’t mean they’re equal in the global economy…

https://www.nasdaq.com/articles/texas-oil-is-now-part-of-the-brent-oil-benchmark

Un’edizione da record quella che ha visto il Festival dell’Economia di Trento diventare maggiorenne. Il sold out degli alberghi della città e della provincia si è rispecchiato nel tutto esaurito delle 21 sale che hanno accolto gli oltre 270 eventi. Un dato che conferma la straordinaria partecipazione non solo dei trentini, ma anche del pubblico venuto da fuori città per seguire gli incontri di Festival, Fuori Festival, Economie dei Territori, Incontri con l’autore e le dirette-evento di Radio 24…

The United States House of Representatives and the US Senate have passed a bill to suspend the country’s $31.4 trillion debt ceiling. There was support for the bill from both, which prevented a default. The Federal government was expected to run out of money on Monday to pay its bills. “This bipartisan agreement is a big win for our economy and the American people,” President Joe Biden said…

https://www.weforum.org/agenda/2023/06/us-debt-ceiling-employment-inflation-economy-news-2-june/

This spring saw considerable financial turbulence, with the spotlight increasingly turning on systemic risk concerns following a series of bank failures outside the euro area. While the fallout experienced by euro area banks was limited, these events have served as a powerful reminder of the importance of ensuring that banking system fundamentals are sound, in an environment where financial conditions are being tightened to tackle elevated inflation around the world…

https://www.ecb.europa.eu//pub/financial-stability/fsr/html/ecb.fsr202305~65f8cb74d7.en.html

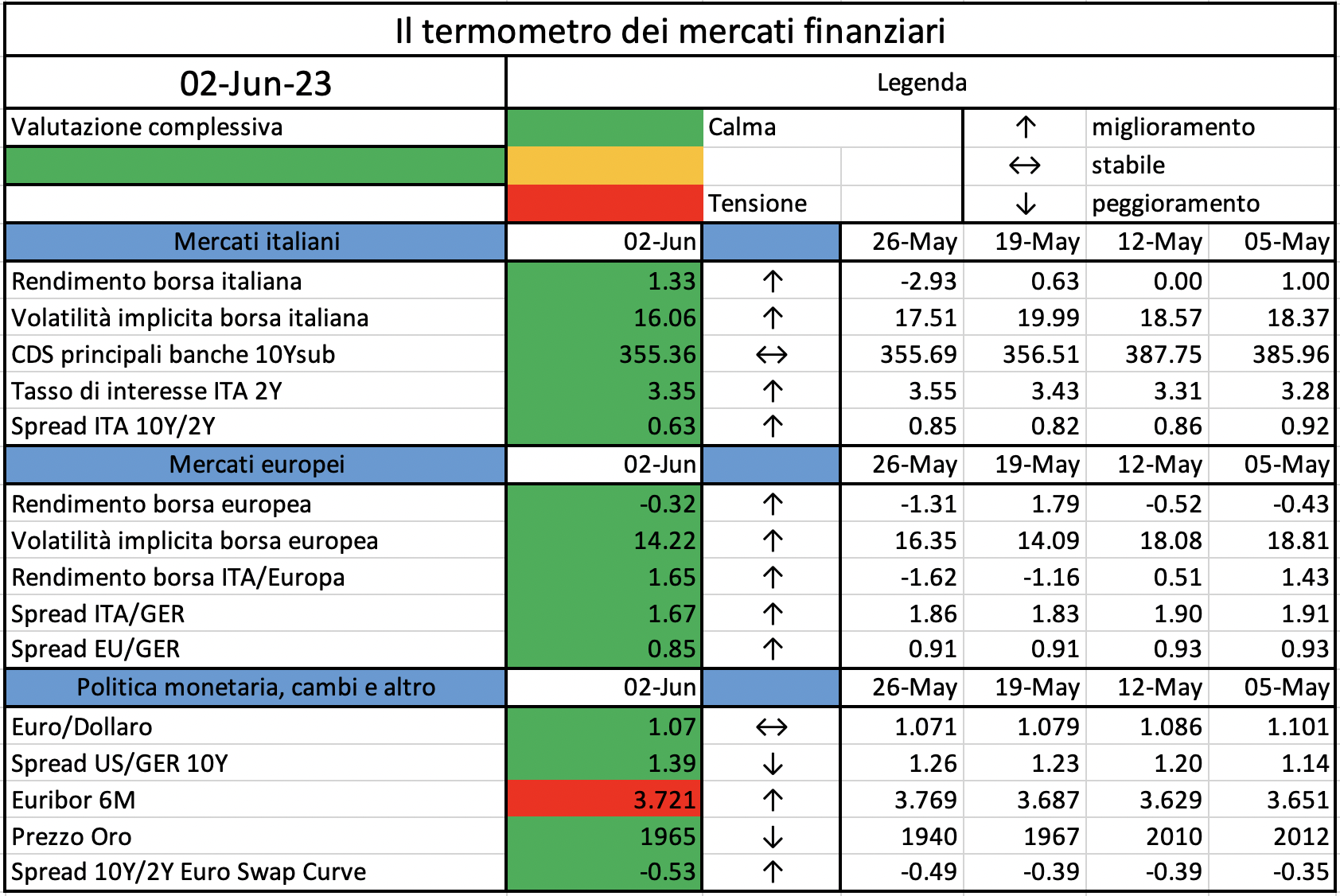

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione.

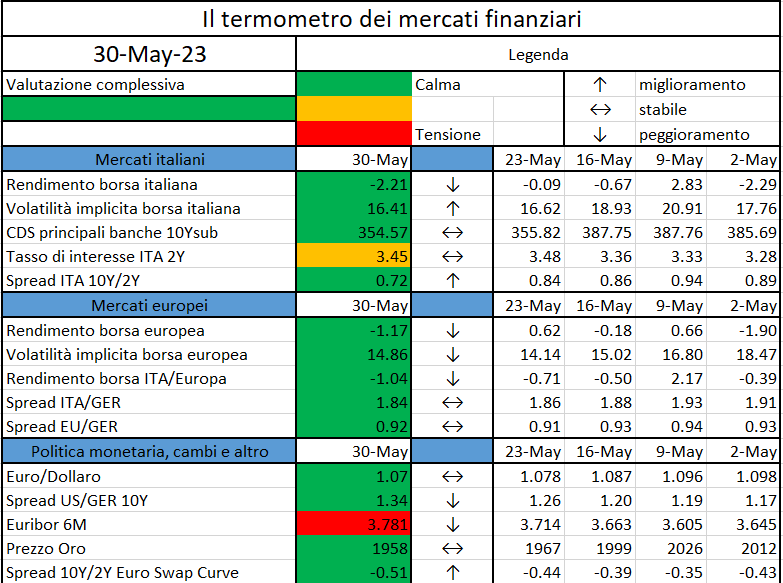

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione.

On 24 May 2023 the Governing Council held an exchange of views on euro area financial stability issues on the basis of the May 2023 edition of the Financial Stability Review and authorised its publication on the ECB’s website. In addition to providing an overview of key financial stability vulnerabilities in the euro area, this edition includes three special features…

https://www.ecb.europa.eu//press/govcdec/otherdec/2023/html/ecb.gc230526~1388b3ae91.en.html

A seguito della richiesta della Commissione europea, l’Autorità bancaria europea (EBA) ha aggiornato i modelli da utilizzare per la seconda segnalazione annuale delle informazioni sui depositi soggetti ai regolamenti sulle sanzioni economiche per la Russia e la Bielorussia…

New York crypto miner Coinmint alleged two semiconductor companies set up an “elaborate deception” to lure the miner into a $150 million purchase agreement, in a lawsuit seeking over $23 million in damages. Coinmint alleged that bitcoin technology firm Katena Computing and semiconductor designer company DX Corr set up a scheme to convince it to buy up to $150 million…