Jonathan Man outlines a $20 billion liquidation day, long-tail air pockets and a positioning reset that left markets on different footing by Saturday…

Ott

12

2025

Jonathan Man outlines a $20 billion liquidation day, long-tail air pockets and a positioning reset that left markets on different footing by Saturday…

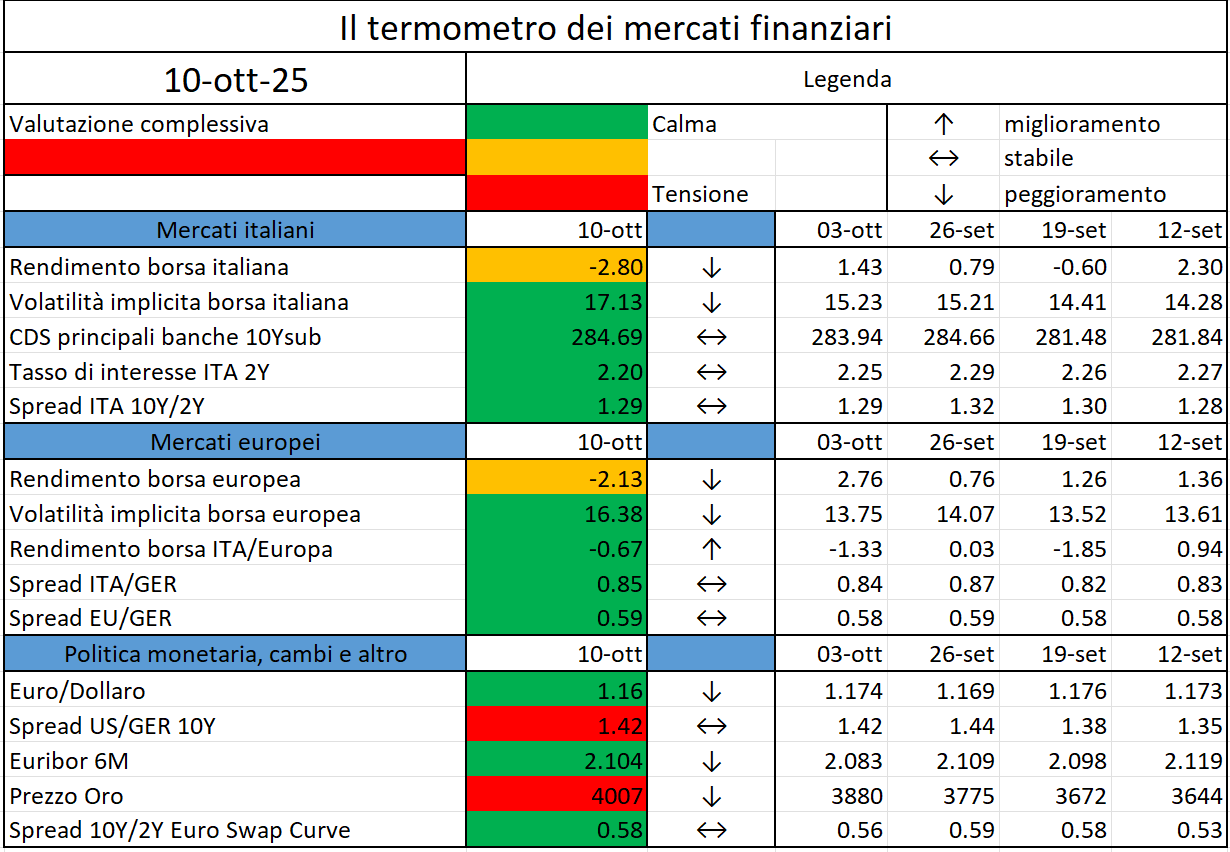

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

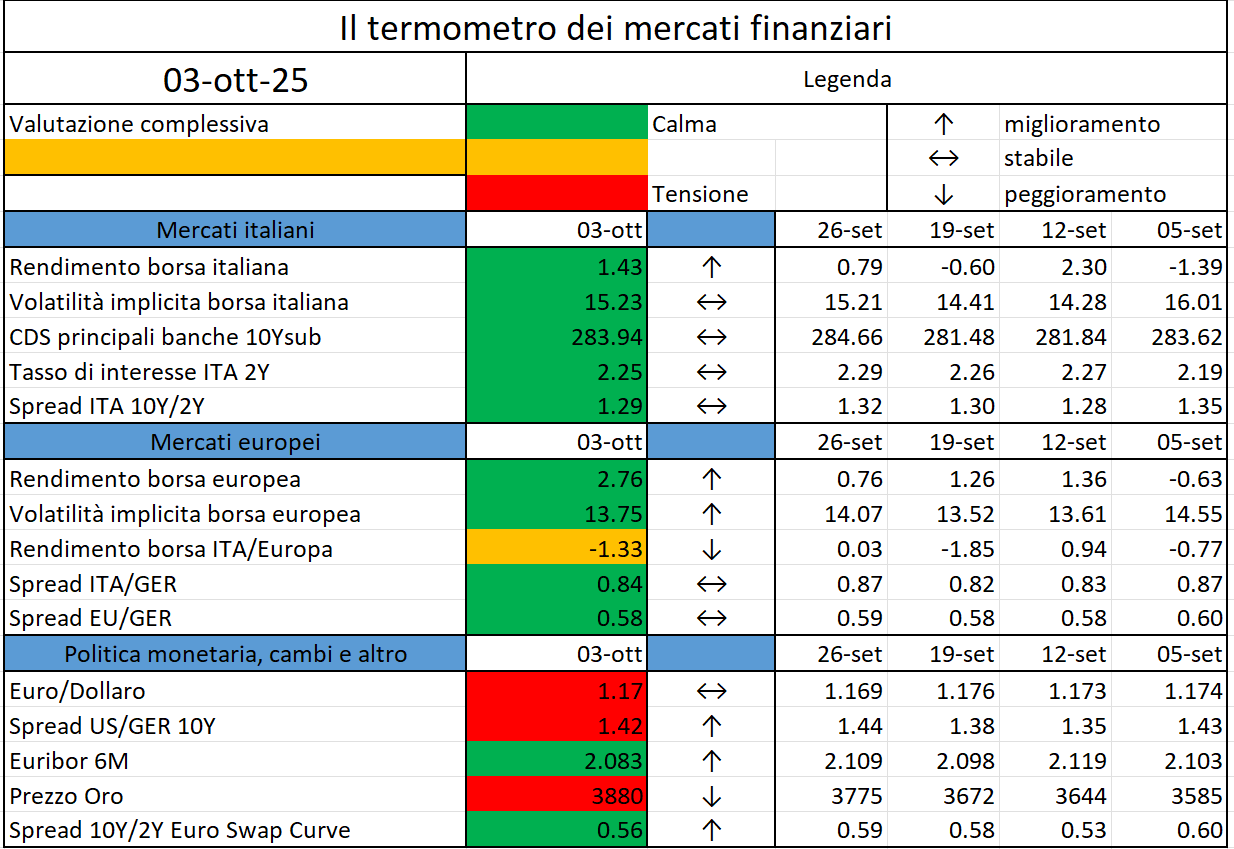

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

The European Securities and Markets Authority (ESMA), the EU’s financial markets regulator and supervisor, has today published its 2026 Annual Work Programme…

https://www.esma.europa.eu/press-news/esma-news/esma-2026-work-programme

Coinbase said it has applied for a national trust charter with the U.S. Office of the Comptroller of the Currency (OCC), aiming for federal regulatory oversight…

Geopolitical tensions, soaring asset valuations and financial innovation have put the topic of financial stability back on the agenda. But today, people are talking about hedge funds, bond market functioning, private credit, valuations of AI companies and stablecoins. They rarely mention banks….

https://www.ecb.europa.eu/press/key/date/2025/html/ecb.sp251003_1~edb1443d00.en.html

OIC (l’Organismo Italiano di Contabilità) ha pubblicato i propri commenti alla consultazione EFRAG sulla proposta di modifica e semplificazione degli standard di rendicontazione europei della sostenibilità (ESRS)…

https://www.dirittobancario.it/art/oic-sulla-proposta-efrag-di-semplificazione-degli-esrs

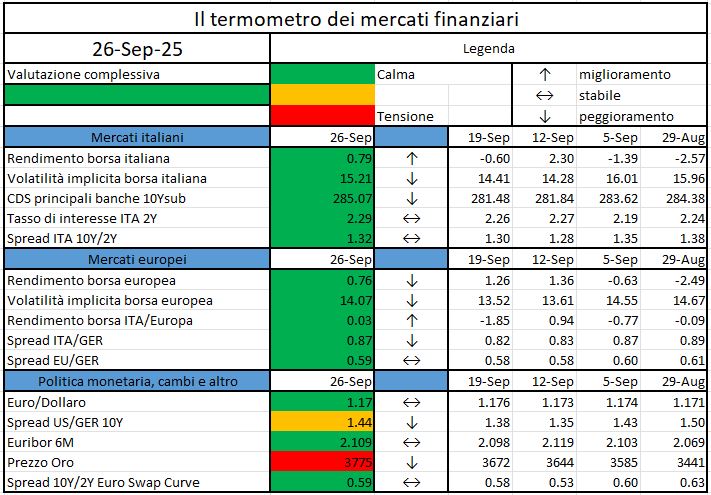

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

The European Securities and Markets Authority (ESMA) has published updated reporting instructions and XML schema (version 1.2.0) for the weekly reporting of commodity derivatives positions under the Markets in Financial Instruments Directive II (MiFID II), reflecting the changes from the latest review.

The token has lost $19 billion in value over seven days as resistance at $2.80 hardens.

https://www.coindesk.com/markets/2025/09/26/xrp-slides-6-as-bitcoin-drop-slashes-bullish-sentiment