With the MiCA regulation, the European Union is getting specific legislation for crypto assets that is harmonized across EU member states…

https://cointelegraph.com/news/european-mica-regulation-on-digital-assets-where-do-we-stand

With the MiCA regulation, the European Union is getting specific legislation for crypto assets that is harmonized across EU member states…

https://cointelegraph.com/news/european-mica-regulation-on-digital-assets-where-do-we-stand

Lo scorso 28 febbraio 2022 è stato pubblicato il report finale di proposta per la strutturazione della tassonomia sociale europea. Il documento è stato redatto dalla Piattaforma per la Finanza Sostenibile, su indicazione della Commissione Europea. L’obiettivo principale di questo report è fornire le prime linee guida alla Commissione per istituire un corpus di regole che comporrà la tassonomia sociale. In modo similare alla tassonomia green, già pubblicata ma con ancora molti punti scoperti, la tassonomia sociale fornirà agli investitori, e non solo, le linee guida per valutare la sostenibilità sociale di un’attività economica.

Partendo da documenti approvati a livello internazionale di diritto, la struttura della tassonomia sociale è costruita guardando ai soggetti interessati dalle attività economiche: i lavoratori, i consumatori e le comunità che direttamente o indirettamente entrano in contatto con la catena produttiva. In tal senso, nel report si propone una struttura contenente tre obiettivi principali, ciascuno dei quali rivolto a un gruppo specifico di stakeholder:

Questi verranno quindi declinati in sotto-obiettivi in modo da ottenere una regolamentazione dettagliata e granulare capace di comparare in modo oggettivo anche le più differenti attività economiche.

Le preoccupazioni riguardo una nuova tassonomia sociale sono molteplici. Le aziende, da un lato, temono l’accumularsi di costi aggiuntivi causati da nuove reportistiche. Dall’altro, i regolamentatori e gli investitori, dubitano circa la possibilità di rendere misurabili delle attività che per loro natura sono difficilmente quantificabili. Per i primi la proposta è di introdurre nuove regolamentazioni che siano in linea con la tassonomia green, in modo da estendere facilmente la reportistica già in essere. Per i secondi, sono stati proposti numerosi criteri per rendere gli indicatori della tassonomia sociale oggettivi e comparabili. Ad esempio, si suggerisce che gli indicatori siano legati alle norme vigenti e che offrano una misurazione quanto più precisa, chiara e vicina all’obiettivo dell’indicatore stesso.

Rimane comunque aperto un ultimo punto di discussione: come relazionare la tassonomia verde e la tassonomia sociale. Il punto cruciale è evitare di categorizzare come sostenibili socialmente attività economiche che non rispettano in alcun modo gli standard minimi di sostenibilità ambientale. A questo proposito sono state avanzate due ipotesi. Nella prima si ipotizzano due regolamentazioni, ambientale e sociale, che rispettino le salvaguardie minime l’una dell’altra. Nella seconda ipotesi si valuta di creare due regolamentazioni estremamente interconnesse e omogenee.

Ora spetta alla Commissione Europea pubblicare il report finale di risposta a questa bozza. L’obiettivo finale è completare con l’ultimo tassello, rappresentato dalla tassonomia sociale, il quadro normativo proposto dall’Action Plan on Sustainable Finance, composto dalla Corporate Sustainability Reporting Directive (Csrd), la Sustainable Finance Disclosure Regulation (Sfdr), la Directive on Corporate Sustainability Due Diligence e, ovviamente, la tassonomia green. Se la Commissione darà il nulla osta, i prossimi step sono già stabiliti e dovranno includere:

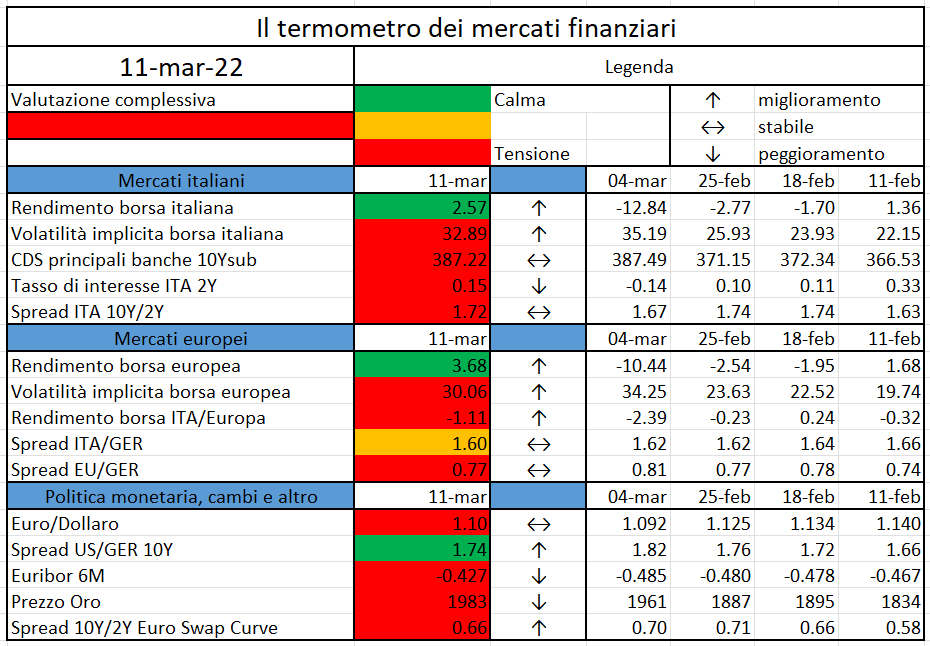

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.

The European Insurance and Occupational Pensions Authority (EIOPA) published today the results of its yearly study on the modelling of market and credit risk in internal models...

The Russian invasion of Ukraine is a watershed for Europe…

https://www.ecb.europa.eu//press/pr/date/2022/html/ecb.mp220310~2d19f8ba60.en.html

The report asserts that digital assets can fundamentally alter how fans consume sports and interact with their favorite teams…

https://cointelegraph.com/news/pwc-report-calls-nfts-the-future-of-digital-assets-in-sports

Financial literacy is the combination of financial knowledge, skills and attitudes that help individuals to plan for the future and to protect them from over-indebtedness and excessive risk-taking.

The OECD/INFE 2020 International Survey of Adult Financial Literacy[1], showed that about 50% of the EU adult population does not have knowledge of basic financial concepts. The survey had shed light on the need of effective and incisive financial literacy strategies for adults.

To this aim, the EU Commission and the OECD-INFE (International Network for Financial Education) developed a joint EU/OECDINFE Financial Competence Framework for adults, that has been published in January 2022.

The Framework is intended to support the implementation of national financial literacy strategies and to improve the design of financial education programs and learning materials. Moreover, it will facilitate the assessment of financial literacy levels and the evaluation of financial literacy initiatives.

The newborn EU/OECD-INFE Financial Competence Framework is divided into four areas:

EU/OECDINFE Financial Competence Framework builds on the existing OECD/INFE Financial Literacy Core Competences Frameworks[2] and it integrates and updates previous guidelines taking into account the recent developments in digital financial knowledge. The Framework considers competences such as digital payment methods, crypto-assets, online scams and fraud, and cyber risks. Moreover, given the strong surge in sustainable financial products and the increasing complexity of the financial landscape, the Framework considers those attitudes and skills that are necessary to make sound financial decisions that account for their sustainability, such as environmental impact of purchases, sustainability characteristics of investment products, greenwashing, climate-related risks and sustainability labels.

The uptake of the financial competence framework will be facilitated through targeted exchanges in 2022 while EU and OECD will work on the financial competence framework for children and youth, that is expected to be finished by 2023.

[1] https://www.oecd.org/financial/education/launchoftheoecdinfeglobalfinancialliteracysurveyreport.htm

[2] https://www.oecd.org/daf/fin/financial-education/Core-Competencies-Framework-Adults.pdf

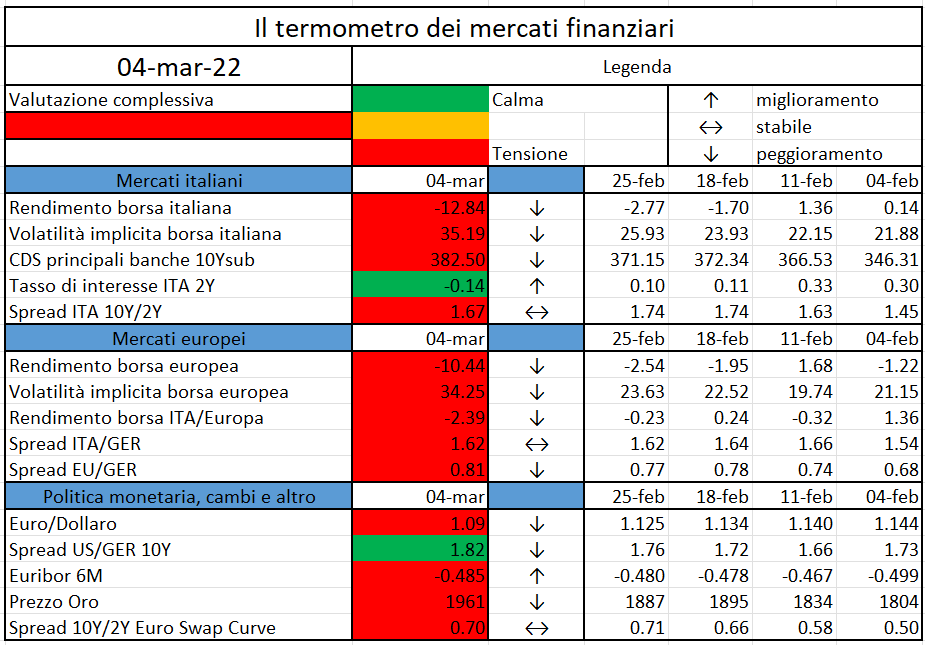

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.

La possibilità che le criptovalute rappresentino una fonte di instabilità finanziaria è stata segnalata da più parti, tra loro il Presidente della Consob Savona e il vice governatore della Banca d’Inghilterra Cunliffe. La tesi è che le criptovalute potrebbero portare ad una crisi in quanto, come nel caso delle cartolarizzazioni dei mutui subprime, il loro prezzo non avrebbe solide fondamenta. Un eventuale crollo porterebbe un effetto a catena con effetti imprevedibili per tutto il sistema finanziario esattamente come è successo nel caso dei mutui subprime.

Il Financial Stability Board ha emesso un recente rapporto che analizza la questione analizzando tre aree del mondo criptovalute: un-backed crytpoassets, stablecoins, Decentralized Finance. I rischi per il momento sono limitati ma qualche segno di preoccupazione può essere individuato.

Partiamo dal mondo delle un-backed cryptoassets (Bitcon, Erther). I punti su cui riflettere sono cinque.

Quello che mette al riparo il sistema finanziario dalle oscillazioni delle criptovalute è dunque il limitato grado di interconnessione con il sistema finanziario e il fatto che gli investitori perlopiù investono direttamente. Detto in altri termini, -17% di Bitcoin negli ultimi sei mesi non crea problemi se a farne le spese sono i risparmiatori direttamente, discorso completamente diverso sarebbe se a farne le spese fossero le banche.

Curiosamente, proprio il fatto che la blockchain permetta di disintermediare il sistema finanziario rappresenta un elemento stabilizzatore. Tutto ciò che amplia la platea degli investitori con particolare riferimento agli intermediari finanziari, tra cui in particolare gli hedge funds, rappresenta un elemento di attenzione. La tutela dell’investitore rappresenta invece già ora un punto di attenzione anche alla luce delle frodi che sono molto frequenti nel mondo delle criptovalute.

Sul fronte delle stablecoins (criptovalute che prevedono meccanismi di conversione con valute o assets) i principali elementi di preoccupazione derivano dai seguenti aspetti:

Il mondo Decentralized Finance (DEFI) ricompreso nell’analisi del rapporto riguarda attività quali credito, investimento, pagamenti, insurance, piattaforme di scambio utilizzando una Distributed Ledger Technology e Smart Contracts. Questo mondo si presenta meno concentrato rispetto alle criptovalute e anche più eterogeneo. Questo aspetto rende il mondo DEFI meno soggetto ad essere il detonatore di una crisi finanziaria. I punti di attenzione principale riguardano:

In ultima analisi, il quadro non segnala un rischio imminente ma rischi potenziali a breve se il mondo delle criptovalute si espandesse ai ritmi del 2021.