Improvements to the capital framework to better capture CVA risk is one of the key elements of the Basel Committee’s overall efforts to reform global regulatory standards in response to the global financial crisis…

Nov

28

2019

Improvements to the capital framework to better capture CVA risk is one of the key elements of the Basel Committee’s overall efforts to reform global regulatory standards in response to the global financial crisis…

Il mondo dei pagamenti sta vivendo da alcuni anni un periodo di profonda trasformazione, che ha portato alla nascita di nuovi player nazionali ed internazionali volti a soddisfare le aspettative sempre crescenti di clienti ed esercenti sia in termini di esperienza di pagamento che di costi per transazione, con un numero sempre maggiore di nuovi servizi e modalità di gestione di spese e incassi.

Ma perché Hedge Fund, Venture Capital e Fintech continuano ad investire in un prodotto tradizionale come i pagamenti, che le Banche hanno sempre considerato poco più che una commodity e sul quale hanno detenuto per lungo tempo un monopolio? Quali fattori hanno spinto gli investimenti e l’innovazione in un campo che sembrava avere minor attrattiva di altri?

Una delle motivazioni più immediate è collegata al concetto di “data monetization” che i grandi player non bancari, in particolare quelli provenienti dal web, hanno sempre considerato quale uno dei principali asset sul quale investire con l’obiettivo di conoscere sempre meglio i comportamenti dei propri utenti. Informazioni, queste, da condividere con terze parti interessate a fare cross selling di prodotti e servizi collegabili a specifici comportamenti della clientela.

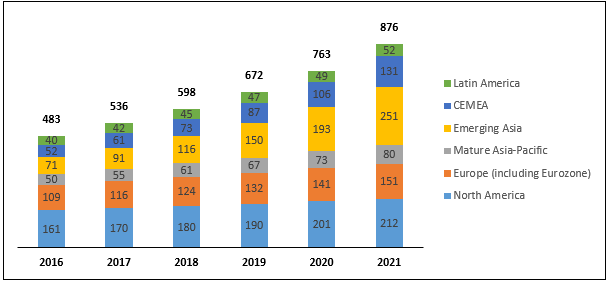

A nostro avviso tale motivazione, seppur rilevante, non può essere l’unica ad aver impresso tale accelerazione al mercato che evidenzia, ad esempio, un trend di crescita delle operazioni no-cash stimato in doppia cifra (circa 13%) fino al 2021 quando dovrebbero arrivare a sfiorare i 900 miliardi di dollari complessivi.

Infatti, diverse large corporate si sono attivate per ritagliarsi un ruolo di rilievo all’interno del mercato.

Facebook è entrata ormai nel mondo dei servizi finanziari attraverso la creazione della propria Banca e in particolare ha annunciato l’ingresso nel mondo dei pagamenti P2P grazie alla creazione di una propria moneta (Libra) con l’intento di gestire potenzialmente lo scambio di denaro fra i propri clienti (più di 1 miliardo al mondo).

Anche Apple, nel corso del 2019, ha presentato la propria carta di credito dichiarando che non utilizzerà mai i dati dei clienti come asset monetizzabile ed inserendo di fatto la “data protection” nell’alveo dei servizi a valore aggiunto rilevanti del prossimo futuro. In questo caso, Apple si è appoggiata a Goldman Sachs quale partner per gestire i servizi finanziari e gli adempimenti regolamentari fuori dalla portata di un soggetto non bancario.

Oltre ai grandi player, non vanno trascurate le realtà emergenti, nate negli ultimi anni grazie alla rinnovata attenzione per il mondo dei pagamenti, alle novità in termini regolamentari e alle nuove tecnologie che hanno rivoluzionato le esperienze e le esigenze della clientela.

In tale contesto le grandi multinazionali del mondo retail, con rilevanti volumi di incassi e pagamenti anche di piccole dimensioni, hanno intrapreso, o stanno decidendo di farlo, un percorso di trasformazione del proprio modello operativo anche attraverso la costituzione di società “ad hoc” (IMEL o IP) al fine di gestire in autonomia una parte o la totalità del processo di collection, prima sostanzialmente demandato alle banche di riferimento. Questo trend è già presente in diversi settori (es. automotive, energy, …) dove alcuni player, nazionali ed internazionali, offrono wallet e strumenti digitali che consentono il pagamento del servizio/prodotto monitorandone l’efficacia ed efficienza durante tutto il ciclo di vita (acquisto, pagamento, consegna, utilizzo, funzionamento, …). In tal modo, l’utente finale percepisce il retailer come un canale di pagamento, consentendo a quest’ultimo, da un lato, la disintermediazione delle banche e il conseguente abbattimento delle commissioni, dall’altro il miglioramento della propria offerta attraverso nuove modalità di pagamento e nuovi servizi che rafforzano di fatto il legame con il cliente. In tale contesto, e nell’ottica di aggredire il mercato in crescita, rivestono particolare importanza le seguenti attività: definire il ruolo che il retailer vuole giocare, anche in coerenza con le opportunità offerte dalla PSD2 (es. PISP, AISP, …), in base alle proprie caratteristiche, valutare correttamente gli impatti organizzativi e di processo con particolare focus sull’order to cash, selezionare il partner tecnologico più adatto che consenta la migliore flessibilità e scalabilità.

In definitiva, gestire i pagamenti ha un valore strategico per qualsiasi realtà in quanto significa entrare nella vita di tutti i giorni delle persone costruendo di fatto un legame indissolubile in termini di utilizzo e mantenimento di device (Apple, Samsung), software (Facebook, Whatsapp, Instagram, …) o servizi (ENEL, EDISON, …).

In questo contesto per le banche tradizionali non sarà semplice trovare una collocazione che consenta di continuare a generare profitti perdendo potenzialmente la relazione diretta con il cliente finale. Per tale motivo, le istituzioni finanziarie dovranno agire celermente per rispondere in maniera efficace alle nuove esigenze dei clienti facendo leva su alcuni elementi distintivi che le contraddistinguono e rafforzando la loro posizione nei servizi innovativi anche alleandosi con le principali fintech sul mercato. Di seguito riportiamo alcune sfide che le istituzioni finanziare si troveranno ad affrontare nei prossimi 12-24 mesi:

Autori:

Massimo Tonassi– Partner Deloitte Consulting

Emanuel Doneda – Senior Manager Deloitte Consulting

Alessio Marras – Manager Deloitte Consulting

Alberto Comello – Senior Consultant Deloitte Consulting

Stefano Rampinelli – Senior Consultant Deloitte Consulting

La Banca d’Italia comunica le informazioni relative alle posizioni in derivati over-the-counter (OTC) a fine giugno 2019…

https://www.bancaditalia.it/media/comunicati/documenti/2019-02/Comunicato_OTC_20112019.pdf

Il Consiglio dei Ministri riunitosi ieri, 21 novembre 2019, ha approvato in esame definitivo le disposizioni integrative e correttive del decreto…

It is a pleasure to be speaking here this morning at the European Banking Congress. This is my first opportunity to meet the mayor and Frankfurt’s financial community – and I am sure it will be the first of many…

https://www.ecb.europa.eu//press/key/date/2019/html/ecb.sp191122~0c1f115db0.en.html

With the Supreme Court of India postponing the crypto hearing, the Indian crypto community is calling for better protection when trading on P2P platforms..

https://news.bitcoin.com/what-indian-crypto-exchanges-are-doing-to-protect-p2p-users/

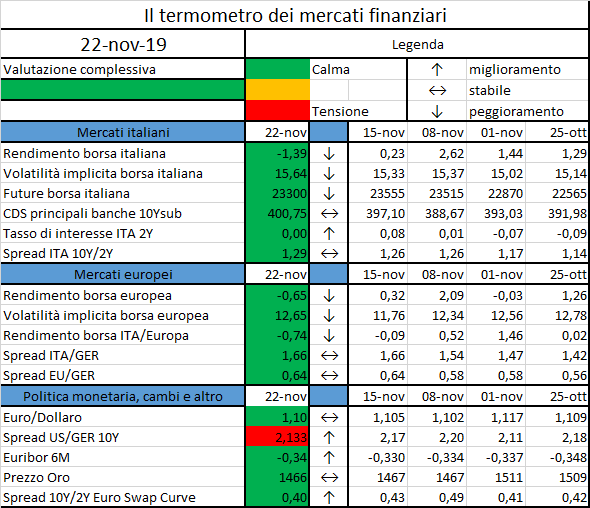

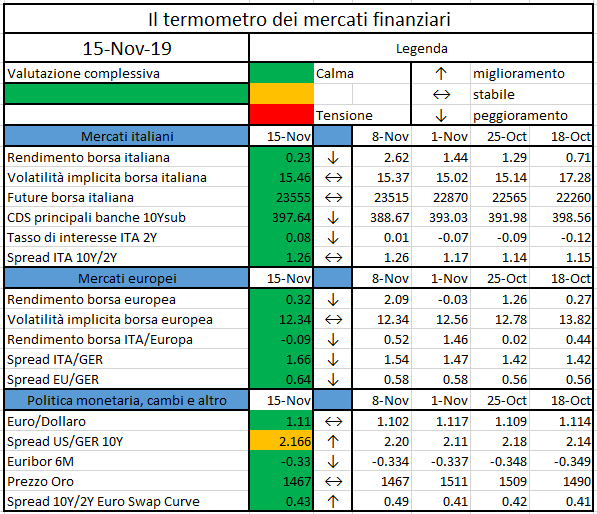

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.

The BRICS association of major emerging economies has discussed developing a digital currency to ease trade in the bloc and reduce its reliance on U.S. dollars in settlement…