In a few weeks, I will come to the end of my term as President of the European Central Bank…

https://www.ecb.europa.eu//press/key/date/2019/html/ecb.sp191011~b0a4d1e7c5.en.html

In a few weeks, I will come to the end of my term as President of the European Central Bank…

https://www.ecb.europa.eu//press/key/date/2019/html/ecb.sp191011~b0a4d1e7c5.en.html

The European Banking Authority (EBA) published its detailed annual work programme for 2020…

https://eba.europa.eu/-/eba-publishes-work-programme-for-2020

The European Insurance and Occupational Pensions Authority (EIOPA) published today the first parallel calculation on the relevant risk free interest rate…

The second-largest U.S. bank has begun hiring for blockchain positions…

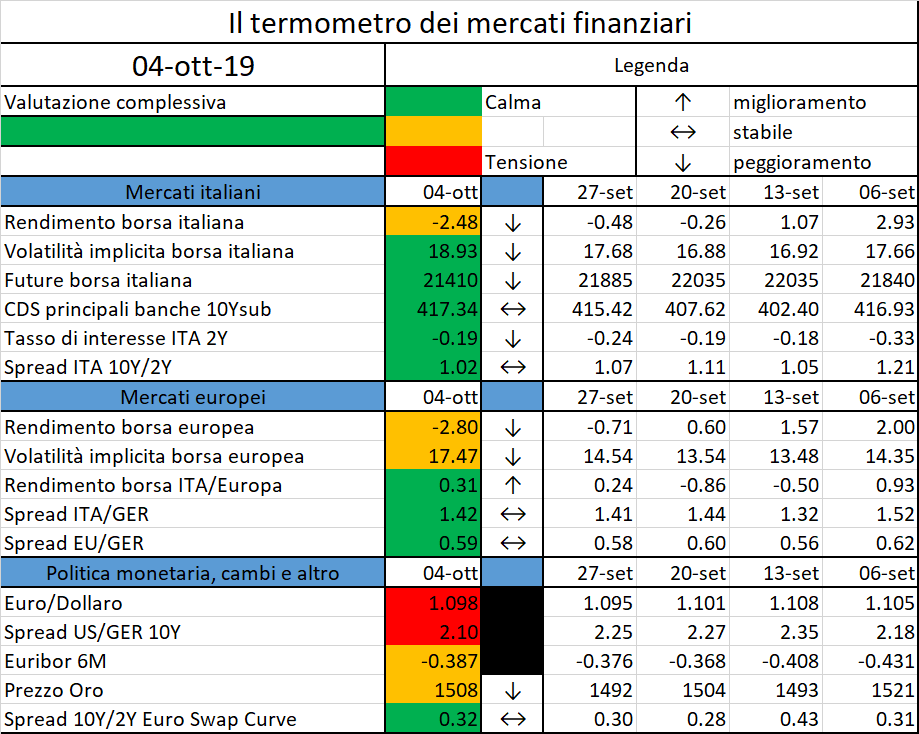

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.

Il 15 ottobre si terrà presso il campus Leonardo del Politecnico di Milano il convegno “Fare Educazione Finanziaria nelle Scuole Superiori”.

Organizzato dal gruppo di Finanza Quantitativa del Dipartimento di Matematica, il convegno è pensato per gli insegnati delle scuole secondarie di secondo grado sia di discipline matematiche-economiche che umanistiche. Verranno infatti presentati i progetti per l’educazione finanziaria nelle scuole predisposti da Consob, Banca d’Italia, oltre che dallo stesso gruppo di Finanza Quantitativa. Gli interventi mostreranno, anche attraverso testimonianze di docenti che hanno attuato i progetti nelle loro classi, come il tema dell’educazione finanziaria può essere declinato nelle diverse discipline, con diversi approcci, che vanno dallo studio di casi storici, all’uso di strumenti matematici di base. Sarà inoltre presente un intervento riguardante l’analisi di impatto dei progetti.

La partecipazione è gratuita. E’ richiesta l’iscrizione entro venerdì

11 ottobre scrivendo a: eventi‐dmat@polimi.it

A large share of global trade being priced and invoiced primarily in US dollar rather than the exporter’s or the importer’s currency has important implications…

https://www.ecb.europa.eu//pub/pdf/scpwps/ecb.wp2321~de574b9a78.en.pdf

This report presents the results of the Basel Committee’s latest Basel III monitoring exercise, based on data as of 31 December 2018…

Intervento del Segretario Generale Stefano De Polis alla 51a Giornata del Credito…

https://www.ivass.it/media/interviste/intervista/sdp-51-gdc/?com.dotmarketing.htmlpage.language=1

Apple CEO Tim Cook has spoken out about whether his company would launch a cryptocurrency, and the answer is a firm no…